下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

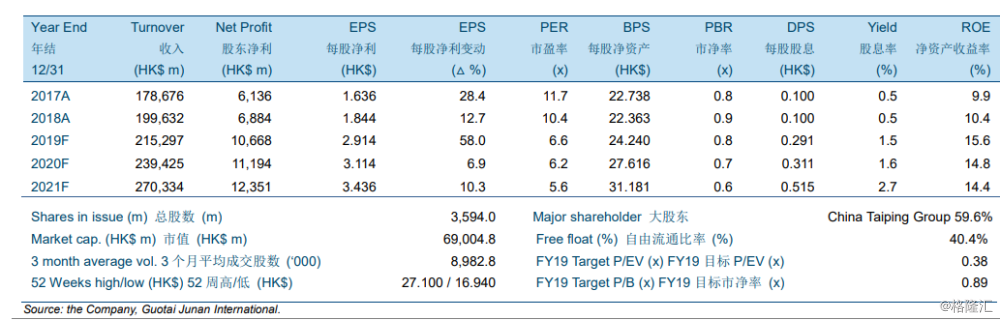

机构:国泰君安

评级:收集

目标价:21.50港元

中国太平(00966HK,“公司”)的2019第三季度净利润好于预期。受益于2018年第三季度的低基数以及较好的投资表现,太平人寿的2019年第三季度的净利润同比增加2.2倍至人民币33亿元。太平财险的2019年第三季度保费同比增长10.3倍至人民币3.24亿元。此外,太平养老的2019年第三季度净利润下滑至人民币0.21亿元,而太平再保险(中国)在2019年第三季度实现了净利润的增长。

2020年开门红代理人的准备工作启动较晚,表明保费增长上存在压力。太平人寿的保费在2019年10月同比增长19.6%,将2019年1-10月的保费增长推高至13.0%。代理人规模接近400,000人,对比2019年上半年相当于15.2%的下滑。此外,与同业相比,太平人寿的2020年开门红代理人准备工作开始得较晚。这是由于公司正聚焦在2019年的保费增长上。因此,我们认为保费增长的目标在11月仍未达到。同时,较短的准备时间或将导致2020年第一季度的保费增长放缓。

下调目标价至21.50港元,同时下调至“收集”评级。在使用分部加总估值的基础上,我们将目标价调低至21.50港元,相当于0.38倍2019年集团P/EV。我们将太平寿险2019年P/EV下调至0.69倍,但是我们将太平财险的2019年市净率上调至0.72倍。我们将投资评级从“买入”下调至“收集”,以反映代理人渠道上的担忧以及仍然吸引的估值。