下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观牛播坤

来源:华创宏观

报告摘要

2019年,影响中国宏观经济和A股市场走势的一条重要主线是中美贸易摩擦的影响由预期转为落地,由此中美在经济与金融领域呈现了截然不同的挂钩态势。尽管脱钩(delink)作为美方试图通过惩罚性关税来推动的战略变化,但基于中国在全球产业链中的特殊地位,即便距离局部脱钩尚有距离。而与此同时,中国策略性的加大金融市场与金融业的开放,推动金融领域中美的快速挂钩。

一、经济慢脱钩:产业链脱钩没那么容易。

我们依据过去23年的SITC(三位)贸易数据,进行显性比较优势分析(RCA),得出中国在全球价值链中位置变迁的方向是明确的,贸易战不会改变这一趋势。

劳动密集型产业中,皮革鞋靴由于其两头在外的产业链特性,显性比较优势快速下降,将加速转出;纺织纺服的下游转出加快,但中游与化纤相关的人造纤维中国的比较优势仍在上升中;家具行业中游未来转出的可能性较高。仪器仪表、交运设备等这些非劳动密集行业,其劳动密集的组装环节也将同时转出。

技术密集型产业中,电子集成电路的进口替代之势已成,RCA快速逼近临界值,未来1-2年会获得比较优势的行业有:液泵、传动装置和轴承、土木工程机械、造纸机械、动力机械零部件、非切削金属加工机床。可见的未来会取得突破的行业有:农业加工机械、食品加工机械、包含半导体制造设备在内的特殊工业机械。

中国的产业转移过程将十分漫长。

以人口红利和初步工业化实力作为基本筛选条件,南亚和非洲由于基础教育普及水平不足,不具备人口红利,无法承接产业转移;在东南亚和拉美国家中,仅越南和墨西哥具备承接大量产业转移的能力,泰国、马来西亚和菲律宾也拥有一定的承接能力,但承接能力较弱。

二、金融快挂钩:快速牵手对冲脱钩风险

2019年中美在金融领域正在快速牵手,金融开放从机构、市场、产品等多个层面全面提速。金融开放的提速不仅仅是履行对外开放的承诺,其更为深远的战略意义在于更进一步绑定中美双方的利益。2019年,A股加入三大指数且影响因子不断扩容,外资已经成为A股和中国债券市场最大的增量资金,外资流入的不同时点也构成了影响市场的重要主线。

报告正文

2019年,影响中国宏观经济和A股市场走势的一条重要主线是中美贸易摩擦的影响由预期转为落地,由此中美在经济与金融领域呈现了截然不同的挂钩态势。尽管脱钩(delink)作为美方试图通过惩罚性关税来推动的战略变化,但基于中国在全球产业链中的特殊地位,事实上从2018-2019年中国产业层面的出口数据和竞争优势变化来看,即便距离局部脱钩尚有距离。而与此同时,中国策略性的加大金融市场与金融业的开放,推动金融领域中美的快速挂钩。外资作为A股边际上最为重要的增量资金,也构成了2019年A股市场走势和市场风格的关键因素。

1

经济慢脱钩:为何产业链脱钩没那么容易

仅仅从2019年1-9月份中国出口仍保持在-0.2%的增速,就足以表明并未出现显著的产业转移趋势,无论其短期背后是否有“抢出口”的因素。那么,贸易摩擦以来关税的大幅提升究竟对中国的产业结构产生了何种影响,是否部分达成加速制造业搬离中国、中美产业脱钩的意图呢?回答这个问题,我们需要对中国在全球产业链中角色的变迁做一个系统的回溯和梳理。

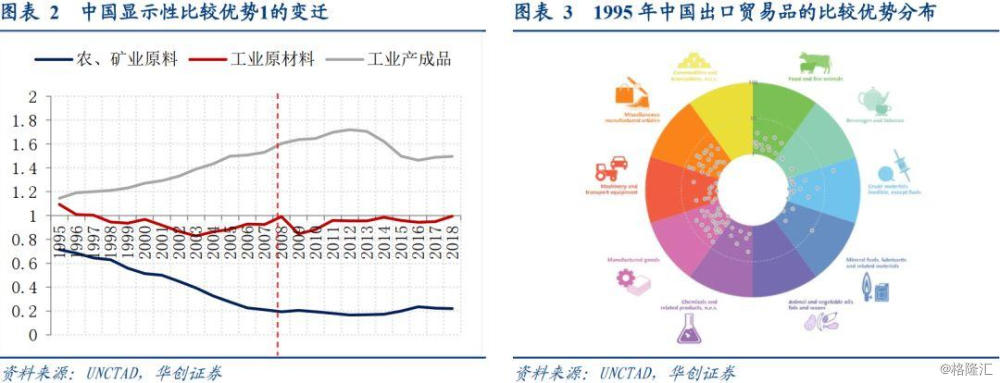

我们采用显性比较优势(RCA)、运用过去23年SITC(含10个一级行业、67个二级行业、263个三级贸易品)的贸易数据来衡量中国1995年以来中国在国际贸易中角色的变迁。一个大的图景是,过去23年来中国在工业产成品的比较优势持续上升。大致分为两个阶段:

注:一项贸易品的显示性比较优势指数(Revealed Comparative AdvantageIndex),简称RCA指数,等于该贸易品本国出口在本国总出口中比例除以该贸易品全球出口在全球所有产品总出口中比例,可以衡量该项贸易品的比较优势,一般由投入产出表或贸易数据进行测算,由全球贸易数据测算的即时性较强,且能够跟踪到更细分的贸易品。(投入产出表测算更加科学,但仅更新至2014年,制造业分类不到20类)

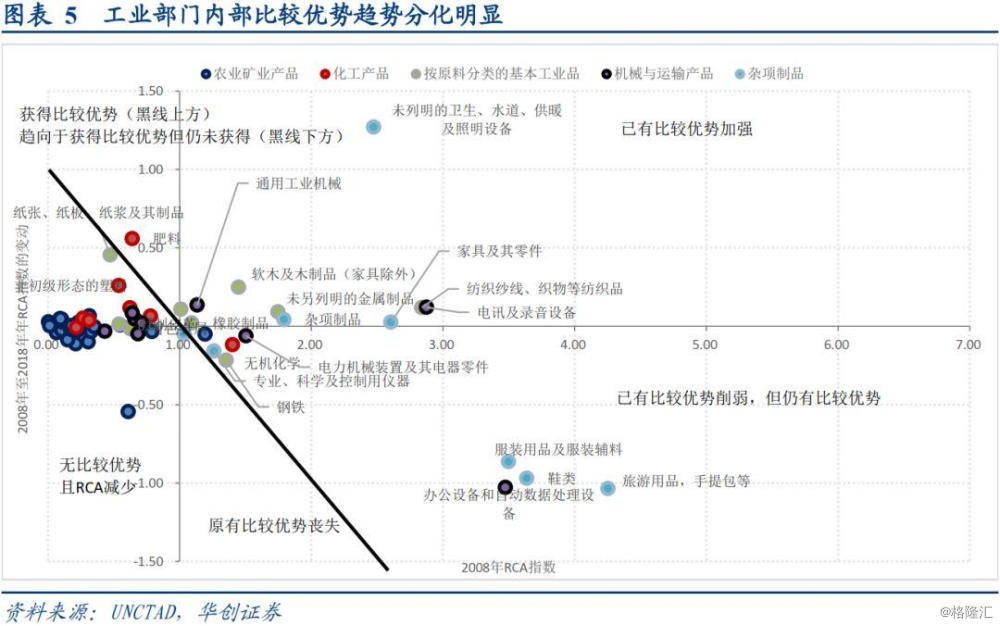

第一阶段:1995年至2008年,原材料的比较优势基本达到顶点,我国最显著的产业比较优势变动是农业矿业原材料残余的比较优势向工业产品转移。分贸易品大类来看:农业、矿业的原材料产品几乎全部落在了横轴以下,这反映我们这段时间最为鲜明的产业比较优势变动是我国几乎完全不再通过农业品矿业品参与到全球价值链中去。在最终产品中,主要是最终消费品的杂项制品门类全部落在了这条45°线以上,这表示2008年我国在所有的SITC杂项制品的二级分类中全部拥有比较优势,不论是比较优势极大,但已开始削弱的鞋靴、服装、旅游用品手提包,还是比较优势得到加强的家具及零部件、卫生水道供暖照明,还有在2008年已初步获得比较优势的专业科学及控制用仪器。

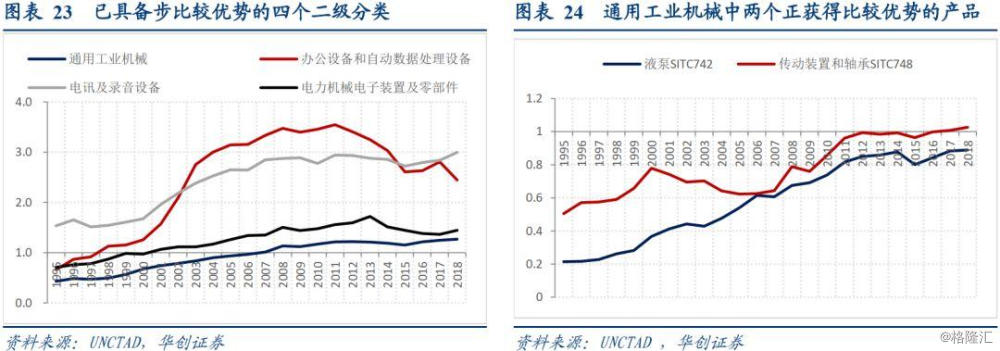

在机械与运输设备中,这一大分类囊括了多个工业行业分类(通用设备、专用设备、仪器仪表、通信计算机电子、交运设备制造),其中办公设备和自动数据处理设备已经具备的比较优势得到加强,通用工业机械、电讯及录音设备和金属加工机械获得了比较优势。

化工产品和按原料分类的工业品门类,这两个门类主要是作为制造业的中间产品(还有一部分中间产品是在机械与运输产品中的零部件),其中纺织业的比较优势比较显著,且比较优势水平稳定,其他分类比较优势并不显著。

注:由于我国这一阶段主要以进口原材料出口最终产品的方式参与全球价值链,中间产品是以间接而非直接的方式参与,所以从出口量测算的RCA指数看,比较优势并不显著,因此中间品的RCA分析需要结合其下游的变动。

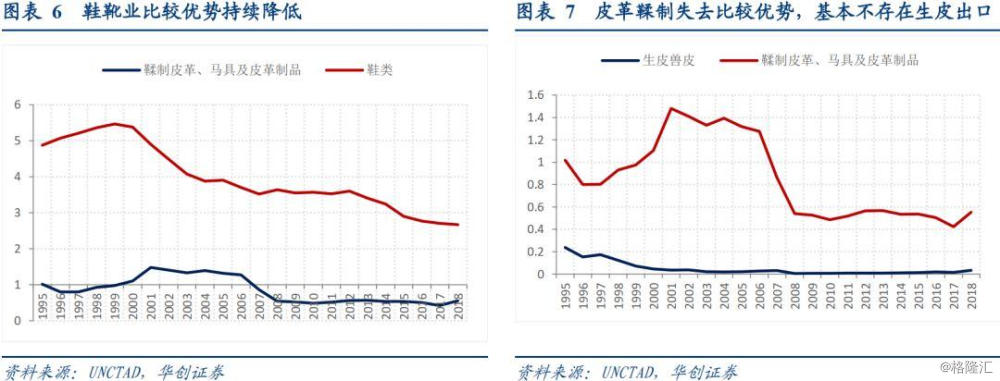

第二阶段2008年至2018年:工业部门根据劳动密集程度分化明显,且整体工业产成品的优势基本在2012年达到顶点后开始下降。劳动密集型产业比较优势显著下降,而资本密集型和一部分技术密集型的产业比较优势提高。由于行业内部不同环节对要素的使用程度有所不同,比较优势的分化不仅体现在行业之间,还体现在行业内部。主要作为最终消费品的杂项制品中鞋靴、服装、旅游用品手提包显示性比较优势持续下降,家具及零部件的比较优势上升趋势停止,而卫生水道供暖照明设备的比较优势持续上升。

机械及运输设备中,办公设备和自动数据处理设备比较优势显著下降的同时,电力机械装置及电气零件比较优势出现了下滑趋势,通用工业机械初步的比较优势得到了加强。

在主要作为中间产品的化工产品和按原料分类的基本工业品中,软木及木制品(家具除外)、未另列明的金属制品(主要是五金建材、工具、刀具、家用器具)的比较优势得到加强,肥料初步获得了比较优势,而纸张、纸板、纸浆及其他纸制品趋向于获得比较优势。

那么在这样一个大维度的演进图景中,2018年以来的中美贸易摩擦究竟在产业层面掀起了哪些波澜?我们分别选取了劳动密集型行业和资本技术密集型行业的典型代表来做进一步分析。

(一)贸易战的确在加速部分劳动密集型产业链的转出

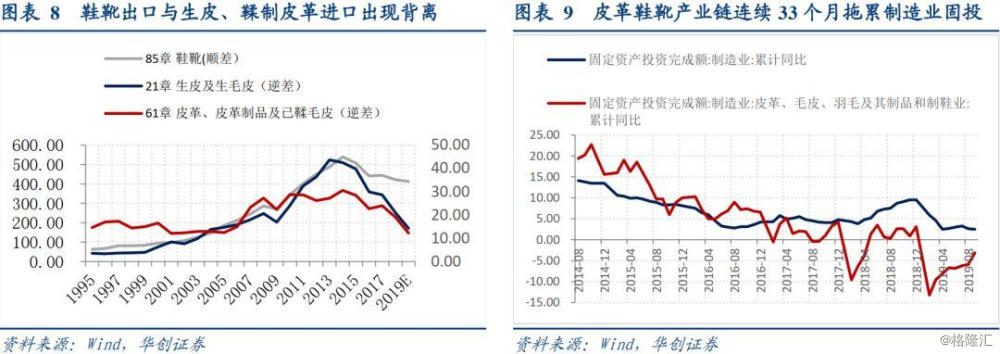

皮革鞋靴产业:呈现未来整体产业链将大规模转出的形态

皮革鞋靴业具有典型的“两头在外”的特点,生皮大量依赖进口,鞋靴出口比重较大,对劳动力成本较为敏感,天然具有寻求成本洼地的特征。事实上早在2007年,中国在皮革鞣制已经失去了显示性比较优势,目前我国是生皮以及鞣制皮革的净进口国,鞋靴产业的显示性比较优势正不断降低,未来大概率将更多转出。

2018-2019年鞋靴业的进出口数据呈现“抢出口”下的加速去库,且目前无补库的发生。也即,鞋靴业的出口降低幅度并不大,而原材料(生皮和鞣制皮革)的进口大量减少,表明鞋靴业的出口显然是不可持续的。从皮革鞋靴产业链固定资产投资额来看,其已经连续33个月明显低于整体制造业固投增速,特别是2018年以来更为显著,2019年1-9月其固投增速为-3.1%。这表明鞋靴产业链的转出趋势可能正在形成。

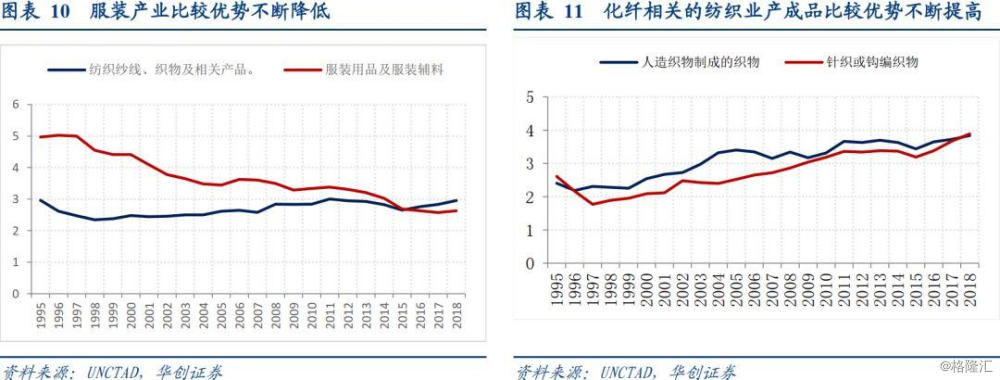

纺织纺服产业:下游转出、中游增强

中国在纺织业与下游服装行业的比较优势呈现此消彼长的趋势。服装产业的劳动密集程度较高,中国的比较优势自1995年以来就在持续降低,当然目前仍然高于1。而纺织业整体的比较优势稳中有升,特别是纺织业中依赖化纤产业的人造织物等细分贸易品比较优势还在稳步提升中。这意味着,未来纺织纺服产业的产业转移将呈现下游服装产业转出、中游纺织业受益的格局。

2015年以来纺服业和纺织业的出口呈反向背离,且2018年以来背离明显放大。这或表明纺服业的一部分生产活动已加速转移至海外。纺服固定资产投资数据也印证了这一判断,纺服产业2018年以来固定资产投资的负增长趋势明显。

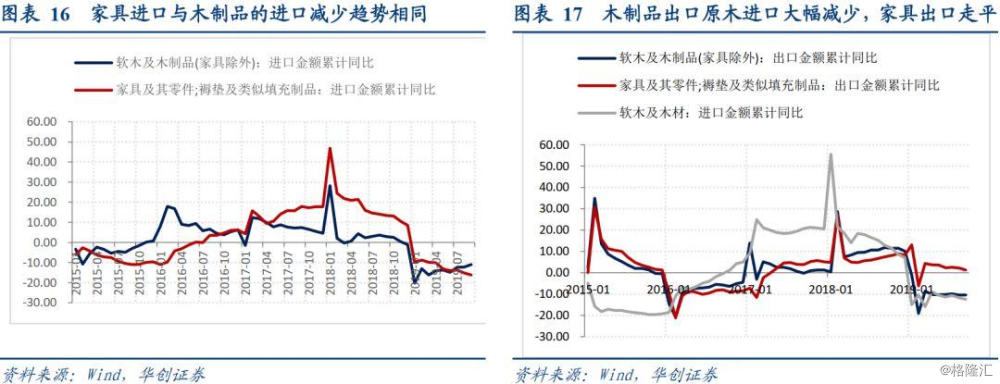

家具木材行业仍具备比较优势

木材加工的附加值相对下游更低,也更依赖木材的进口,存在转出的潜在可能性,但截至2018年,显示性比较优势还未出现降低。下游家具制造业附加值相对较高,且更依赖房地产周期,转出可能性较低。值得关注的是,2019年在内需先行指标并未大幅下滑的情况下,木材加工和家具制造业的固定资产投资出现了大幅下滑,这或表明木材家具的外需正快速萎缩。

2019年初以来,木制品(家具除外)与家具的进口下跌趋势相似,但出口出现较大背离,家具出口小幅增长1.2%,而木制品(家具除外)出口大幅下降至-10.4%。同时,木制品(家具除外)的出口与原木料的进口下跌趋势同步,也就是说木材粗加工行业进出口同时减少,家具行业的出口仍有小幅增长,结合其投资增速从2018年1-9月的20%大幅下降至2019年1-9月的-2.3%,共同表明木材粗加工行业中受外需影响的部分转移趋势可能也正在形成,原本位于国内的木材粗加工环节加速向海外转移,而家具制造受到的影响不大。未来木材家具行业将呈现中游粗加工环节中外向的部分转出、下游家具制造仍主要留在国内的格局。

(二)机械与运输设备:哪些行业正在取得突破

SITC贸易品分类中,第七章机械及运输设备所涵盖的贸易品包含9个二级分类,50个三级分类,涉及我国制造业分类中的机械设备制造、交运设备制造、电气机械制造、通信及电子计算机设备制造、仪器仪表制造五大行业。

由于机械及运输设备在我国总出口金额中占比接近一半,涉及的产业链众多,其中也存在劳动密集程度较高的组装环节,是潜在的转出产业;另一方面,大量精密的设备零部件,我国仍依赖进口,在进口替代的过程中,同时存在大量进口和出口的产品,其进口替代的过程,同样被RCA指数的提升刻画了出来[见下注]。除了分析已经具备显示性比较优势的贸易品其比较优势的此消彼长,特别地,那些RCA处于1上下的贸易品正在面临激烈的竞争,背后是艰苦卓绝的产业升级,而即使RCA指数远小于1,但却在快速提升的贸易品依然值得关注,是潜在的进口替代行业。

注:进口替代降低了上游该产品的全球出口,由于RCA指数的分母是该产业全球出口占全球所有贸易品出口总量的比例,一项贸易品的进口替代降低了该产品RCA的分母,即使尚未反映到本国出口上,也将使RCA得到提升。

发电机械、专业机械和金属加工机械整体上仍不具备比较优势

机械与运输设备的二级分类中,发电机械(71)、专业机械(72)、金属加工机械(73)三个领域整体上尚不具备显示性比较优势。发电机械(71)和金属加工机械(73)的三级分类中:动力机械及零部件、非切削金属加工机床可能会在未来几年具备显示性比较优势。内燃机、涡轮发动机、金属切削机床等还难以产生比较优势。

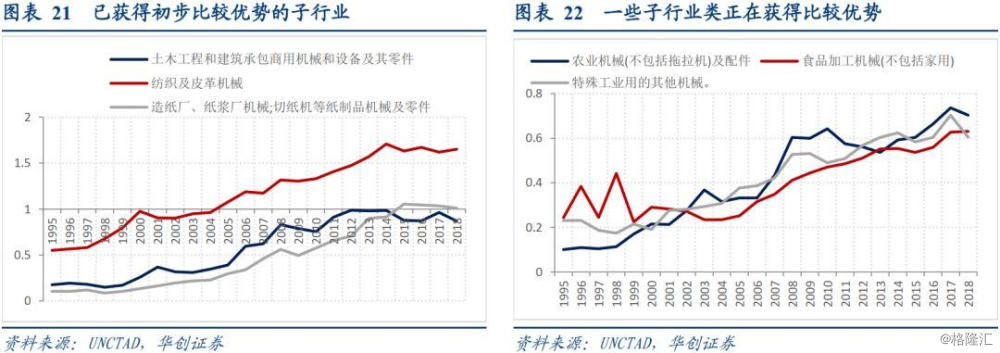

专业机械(72)所包含的三级分类,涉及农业、纺织、建筑、造纸、印刷、食品、电子行业的机械设备。在其三级分类中:纺织皮革机械已具备显著的显示性比较优势,这表明我国相关领域的技术水平已经比较成熟,而外因可能是海外相关行业投资的增加。

土木工程机械、造纸机械初步获得比较优势,但RCA指数在1附近震荡,表明面临的竞争是激烈的。农业机械、食品加工机械和特殊工业机械(半导体制造设备在此类)的RCA指数提升速度较快,可能在发生进口替代。

机械行业中已具备比较优势的门类

二级分类中,我国已具有比较优势的是通用工业机械(74)、办公设备(75)、电讯设备和电力机械(76)、电子装置及零部件(77)。

办公设备和电讯设备属于相对技术密集程度较低的行业,我国早在1998年就初步获得了比较优势,但2010年以来比较优势已经出现显著降低,可能存在转出的倾向。

通用工业机械和电力机械电子装置属于技术密集程度相对较高的行业,电力机械电子装置在2001年获得比较优势,但2013年以来RCA指数出现了下降的趋势;而通用工业机械在2008年已获得显示性比较优势,但RCA指数并没有快速提升,表明综合竞争力还相对薄弱,市场占有率提升困难。值得关注的是,在通用工业机械的三级门类中,液泵、传动装置和轴承正在逐步获得比较优势。

电力机械与电子装置(77)的三级分类中:

电路装置、配电设备和二极管、集成电路等电子设备及零部件方面已取得比较优势。但二极管、集成电路的RCA指数波动较大,表明行业竞争激烈。

整体电力机械与电子装置出口比较优势虽尚未形成,但产业链视角下,2008年以来进口替代的趋势十分显著。

同时,2019年的进出口数据也与之相吻合。2019年初以来,集成电路的进口金额同比大幅下降,从2018年1-9月的27.8%降低至2019年1-9月的-6.7%,而出口增速走平,仍有19.3%的增长,半导体全球销售占比加速提升,在本年之内从2018年四季度的33%提升至2019年二季度的36%,可以看到明显的竞争力提升趋势和进口替代。

交运设备行业中仅船舶制造具有显著比较优势

飞机、机动车辆车辆及零部件不具备比较优势,且还未看到显著的RCA指数上升趋势。而船舶比较优势较高,铁路车辆及设备初具比较优势,但并未大幅提升,而是呈震荡走势,反映在国际市场上其竞争力还不够强。

(三) 中国在全球价值链中的位置将如何变迁

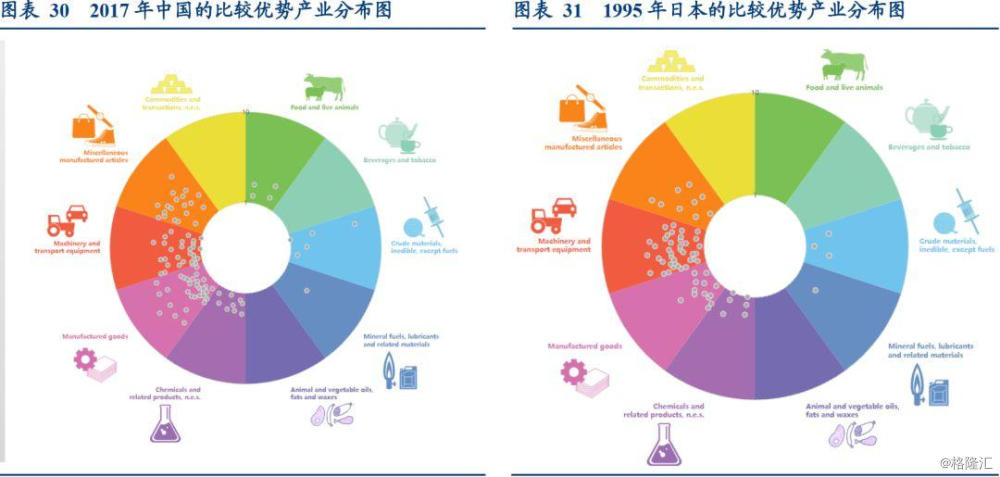

在上述基础上,未来中国在全球价值链中的位置将如何变迁、产业结构将在哪些领域出现变化,贸易战是否会助推中国走向日本过去20多年来的产业升级之路。当前中国产业结构与日本九十年代有一定相似性,比较优势集中于工业中间品(化工产品和按原料分类的工业制成品)和工业产成品(机械及运输设备、杂项制品),不同的是,1995年日本的比较优势已经比较集中于机械及运输设备,我国则更广泛的分布在除化工产品外的三类工业品中,化工产品的比较优势显著弱于其他三类工业品。

如果中国能够复制日本的产业升级之路,则意味着未来20多年中国的机械及运输设备、基本工业材料和化工产品的比较优势增强,最终消费品行业中大量附加值较低的行业、机械及运输设备中的组装环节将会转出。而贸易摩擦显然加速了劳动密集型产业的转移,以及半导体等行业进口替代的发生,而在更为广泛的机械及运输设备、化工产业方面中国仍需要更长时间的积累。

(四) 谁将承接中国的产业转移

(四) 谁将承接中国的产业转移

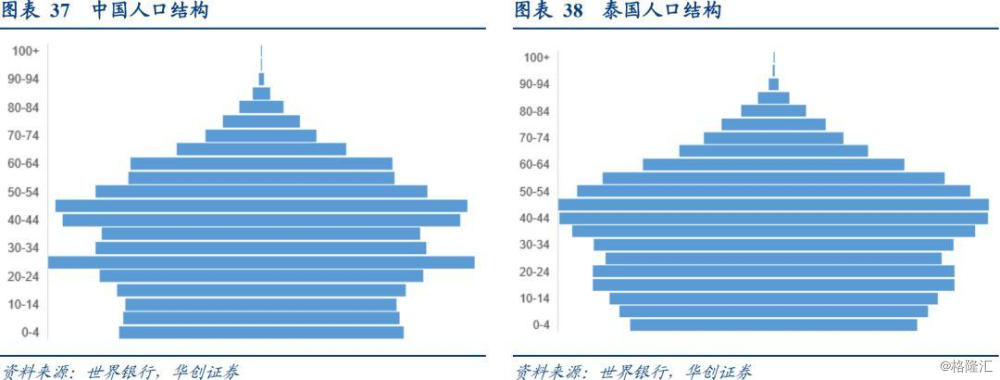

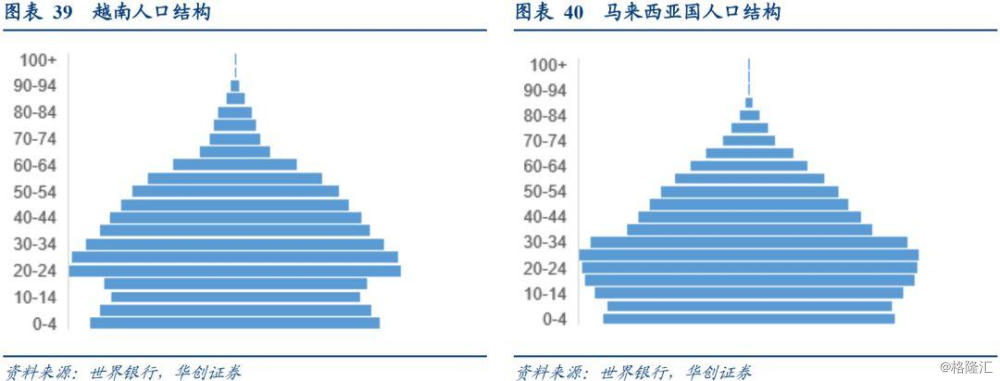

如上所述,中国的劳动密集型行业正在加速转出,那么哪些国家具备承接中国产业转移的能力?我们把人口红利(年龄、基础教育水平)+初步工业化实力(是否以工业国的身份参与全球价值链)作为筛选的基本条件。1995年的中国之所以能够快速承接产业转移,就是由于已经拥有远超出世界平均水平的劳动力人口占比和初步的工业品比较优势。

全球人口红利在哪里?

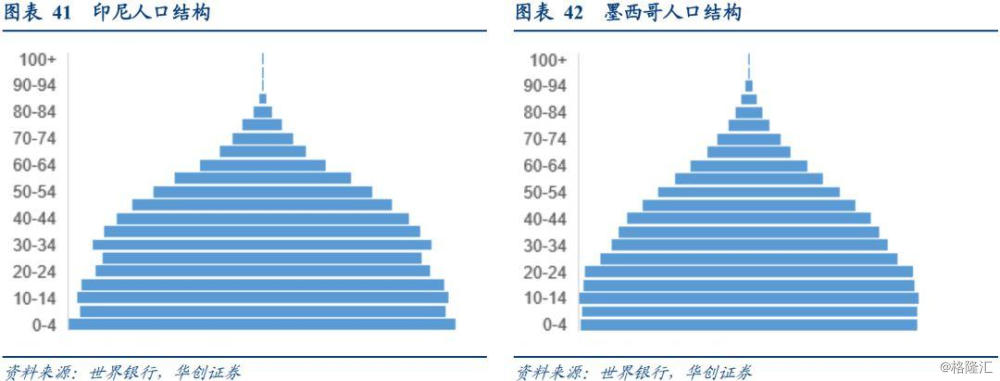

年轻的人口结构辅之以基本的教育普及是人口红利得以兑现的前提条件。放眼全球,南亚国家和非洲国家尚未完成基本的国民全面扫盲,其识字率仅有70%左右,能够完成基础教育的比例更低,因此其人口结构虽然极为年轻,但并不拥有事实上的人口红利。经过人口结构和识字率条件的筛选,基本上进入我们视野的仅有东南亚5国和墨西哥。

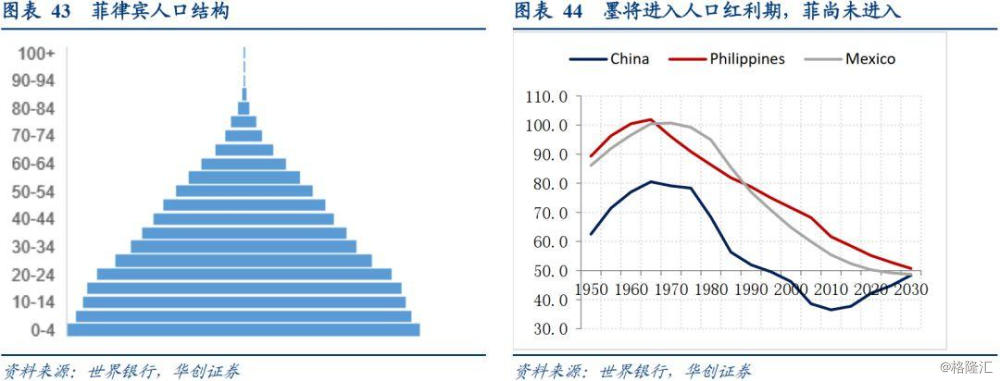

其结构年轻程度:泰国<越南<马来西亚<墨西哥<印尼<菲律宾。其中泰国与越南的生育率已经低于世代更替水平:泰国的人口结构相对中国并不具备优势,越南的人口结构同样具有鲜明的计划生育印记,不同的是,越南比中国年轻十年。马来西亚比中国年轻十五年。印尼和墨西哥分别比中国年轻二十年和二十五年,墨西哥将于2020年进入人口红利期。菲律宾人口结构极为年轻化,但过高的儿童抚养比使其还未进入人口红利期。

东南亚五国及墨西哥的工业能力

进一步比较上述国家的工业水平是否具备融入全球价值链的能力。印尼的农业、矿业原材料的显示性比较优势远大于工业品,且并未看到改变的趋势。

马来西亚和泰国有一定工业能力,由于其工业产成品的RCA指数同原材料相差不大,且不具备稳步提升的趋势,显然还不具备显著的工业产成品比较优势。

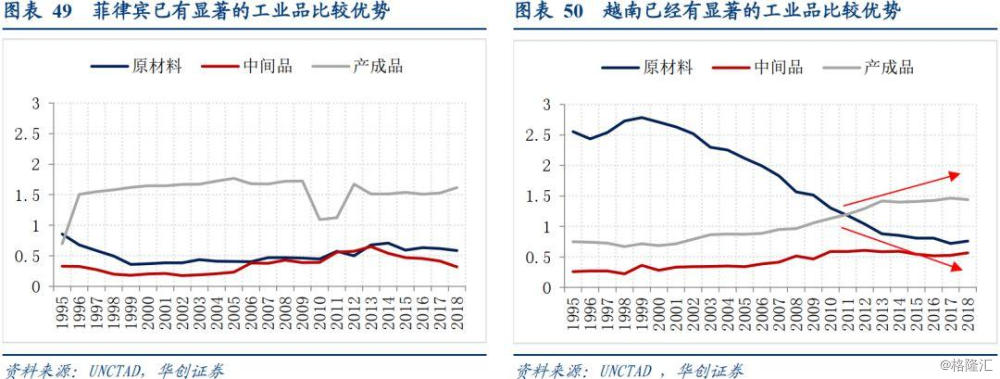

墨西哥和菲律宾已经具备比较显著的工业产成品比较优势,相对更加具备承接产业转移能力。

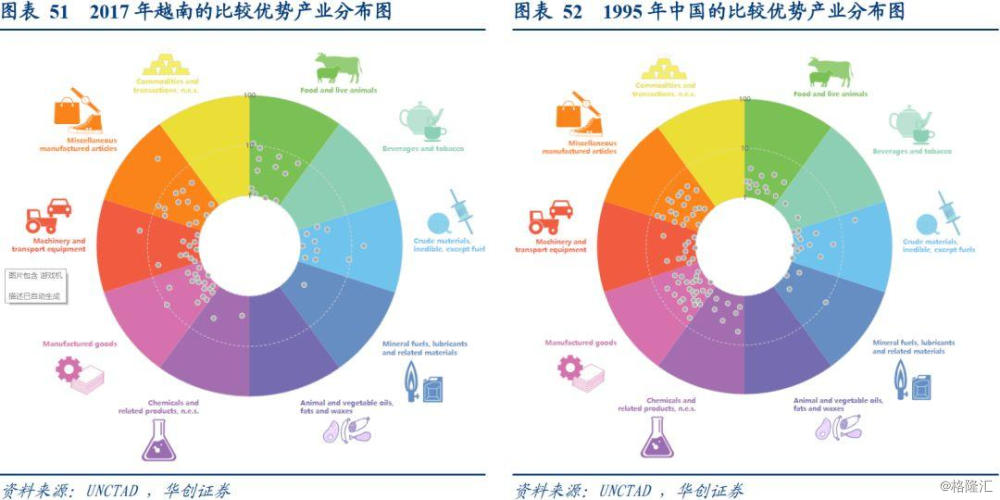

越南工业产成品的比较优势在2011年突破了农业矿业原材料的比较优势,初步具备了工业产成品的比较优势,且具有一定势能。越南今天同1995年的中国产业比较优势有一定相似性,相对而言是比较理想的产业承接国。

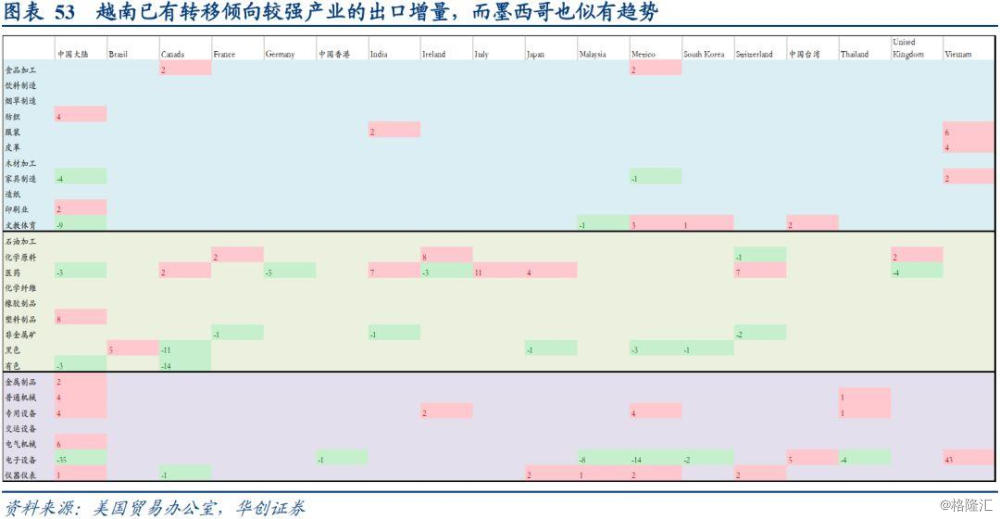

美国的进口数据也在昭示这一变化。从美国2019年上半年的全行业进口数据看,越南电子业对美出口大幅增长,服装、皮革、家具也有小幅增长,而墨西哥在专用设备和仪器仪表对美出口也出现了小幅增长。这也表明越南和墨西哥的潜在优势正在转变为出口增长,当然规模还十分有限。

但总体而言,中国产业转出的过程可能极为漫长。

从体量上看,上世纪90年代日本向中国的产业转移是由一个一亿人口国家向十亿人口国家的转移,而亚洲四小虎人口加上越南和墨西哥人口共约6.5亿,且其中泰国相比中国人口结构并不具备比较优势。

工业能力方面,如此前分析,印尼仍是作为农业国资源国参与全球价值链,泰国和马来西亚工业品比较优势并不明显,能否承接制造业还有待观察,仅将越南、墨西哥和菲律宾作为产业承接国,总的承接能力即使站在一个长期视角也远远不足。因此,即便是中国的皮革鞋靴、木材加工、纺服、电子机械等产业链的组装环节等劳动密集型产业的转移过程可能也将十分漫长。

2

金融快挂钩:快速牵手对冲脱钩风险

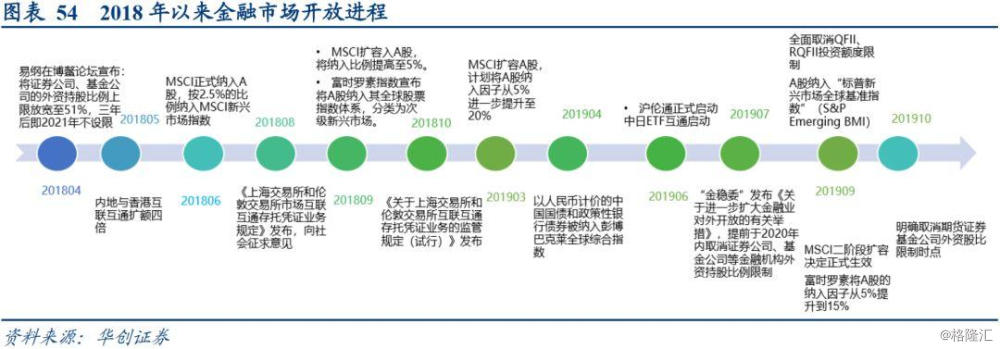

正如习主席在2019年上海进博会上倡议的“要牵手不要松手”。2019年中美在金融领域正在快速牵手,金融开放从机构、市场、产品等多个层面全面提速。我们理解,金融开放的提速不仅仅是履行对外开放的承诺,其更为深远的战略意义在于更进一步绑定中美双方的利益。特别是在过去三十年全球化浪潮中受益的金融资本、科技资本和跨国公司,目前来看也是全球化坚定的做多力量,是中美关系的稳定器。因此中美在金融领域的加紧挂钩有利于对冲目前美国本土资本所力推的经济产业脱钩。

2019年,A股加入三大指数且影响因子不断扩容,仅仅2019年8/9月期间就先后提高A股因素纳入比重。外资已经成为A股和中国债券市场最大的增量资金,外资流入的不同时点也构成了影响市场的重要主线。截止到9月底,流入A股的外资达1.8万亿。其中,非常值得关注的一个细节是,这1.8万亿外资中约有70%左右来自于美国。美国财政部公布的国际收支表(BOP)显示,截止2019年6月底,美国居民(US residents)持有了1.3万亿大陆的A股资产。当然,这并不代表这些资金完全来自于美国,但至少借道美国的投资机构进入A股。

在债券市场上,截止2019年9月外资已持有国债整体规模的10%,特别是增量的边际贡献更为显著,债券通以来外资基本占到新发国债规模的15%左右,2018年甚至高达33%。