下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

投资要点

事件:近日,公司发布公告,以20.57亿元人民币收购广东东阳光药业的两个在研降糖药物——焦谷氨酸荣格列净和利拉鲁肽。交易款项分为3个部分:(1)第一期款项10.29亿元于购买协议生效后30个工作日内一次性支付;(2)第二期款项5.14亿元于药物临床试验达到里程碑节点后付款;(3)尾款5.14亿元分3期支付:年销售额达到15、25、35亿元时分别支付1.03、2.06、2.06亿元。

糖尿病市场空间广阔,新靶点降糖药成长可期:目前我国糖尿病药物的市场规模约660亿元,但患者治疗率仅30%,70%的潜在市场有望被开发。目前市场上已有较多的降糖药物,其中胰岛素、α-糖苷酶抑制剂、双胍类、磺酰脲类以及格列奈类药物合计占比达到85%。新靶点口服降糖药物,如DPP4抑制剂、GLP1受体激动剂、SGLT2抑制剂等占比还较低,随着市场推广的加强,这类药物的市场份额将逐步提升。

外延并购完善产品管线,糖尿病全布局初步完成:本次收购的荣格列净和利拉鲁肽分别属于SGLT2抑制剂和GLP1受体激动剂。荣格列净目前已进入III期临床试验,预计2020年病人入组,若进展顺利有望于2021年完成III期临床试验并申报生产,2022年获批。预计荣格列净将成为国内第5或第6个上市的SGLT2抑制剂药物。利拉鲁肽已获得临床试验批件,临床试验正在积极推进中。国内已上市的GLP1受体激动剂较多,但该类药物降糖效果良好、目前市占率还很低,我们认为公司的利拉鲁肽上市后有望取得一定的市场份额,带来业绩增量。公司的胰岛素和DPP4抑制剂均处于上市前夕,再加上本次收购的两个产品,公司目前已经基本上完成了糖尿病领域的布局。

可威持续增长动力不减,产品线快速扩容保障可持续发展:根据我们的测算,国内流感治疗和预防的理论市场空间在190亿元左右,即使在高速增长的态势下,可威当前的年销售额也才50-60亿元,远未达到行业天花板。此外,公司也积极扩充产品管线,今年上半年收购了26个仿制药品种,同时近年也将有在研新药获批。整体来看,我们认为公司中短期的业绩增长有保障,而产品线的不断丰富也助力公司长期的可持续发展。

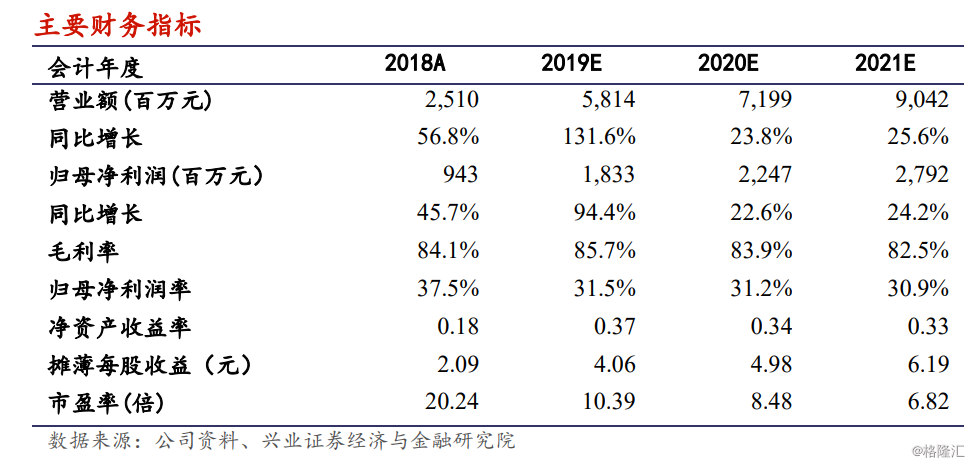

盈利预测和估值:考虑到本次收购的2个品种在2022年以后才会贡献收入,公司现有产品的销售仍然保持良好的增长趋势,我们维持之前的盈利预测,预计2019-2021年实现收入58.14亿元、71.99亿元、90.42亿元,归母净利润18.3亿元、22.5亿元、27.9亿元。维持目标价61港元,对应2019-2020年分别为13.5、11.0倍市盈率,20PEG仅为0.47,较现价有30.1%的上升空间,维持买入评级。