下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

投资要点:

合同销售增长强劲,业务增长可期。近年公司合同销售保持较高增速。2018年和2019年上半年,公司分别实现物业销售额700.59亿元和346.90亿元,同比分别增长56.7%和37.0%。公司土储优质充裕,截止2019年上半年公司土地储备达约2580万平,合计土储货值逾5000亿元,其中湾区核心城市占69%;2019上半年公司新增土储权益建面约246万平,60%位于大湾区。展望2019年下半年,预计公司可售货值约1200亿元,其中湾区核心城市占61%,视公司可售货值及推盘节奏,我们认为公司大概率达成全年目标。

多元产业纵深布局大湾区,支撑公司持续发展。公司聚焦地产主业,多元化深入布局大湾区,业务涉及大文体、大健康、大科技、酒店餐饮等板块,与湾区未来产业发展方向一致。目前公司已实现收益的多元化业务有物业销售、物业投资、物业管理、酒店及餐饮业务、戏院百货店及文化中心业务、水路客货运业务等。2018年公司实现总营收387.05亿元,上述六类业务收入分别为360.81亿元、2.79亿元、5.16亿元、2.50亿元、4.91亿元和8.11亿元,占比分别为93.2%、0.7%、1.3%、0.6%、1.3%、2.1%。

旧改深耕大湾区,项目潜力强劲助力业绩增长。公司旧改经验丰富,项目聚焦湾区核心城市,定位以多业态复合类型为主。公司加速旧改项目供地供货,全年预计总货值736亿的6个旧改项目陆续实现供地,2019下半年5个旧改项目加快推盘推货,连同在售旧改项目,公司预计2019年下半年旧改项目占可售货值的31%。此外,截止2019年上半年,公司未计入土储3200万平方米旧改储备潜力强劲,全部位于大湾区,货值约2万亿元。我们认为公司旧改储备优质潜力强劲以及项目货值加速释放能够支撑公司业绩增长。

财务表现稳健,债务状况有所改善。2019年上半年公司实现归母净利润28.37亿元,同比上升66.50%;2019上半年公司主营业务毛利率和净利率有所回升,分别为33.36%和14.11%;主要业务多数实现高幅增长。公司债务水平持续改善,2019年上半年公司资产负债率已降至82.67%;短期偿债能力保持稳定,2019年上半年公司流动比率和速动比率分别为1.57倍和0.84倍。

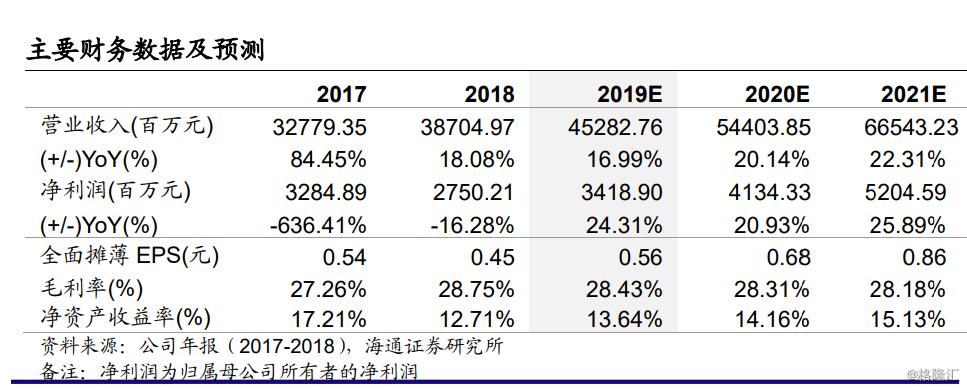

投资建议。深耕大湾区,旧改潜力大,“优于大市”评级。公司顺应湾区产业发展,前瞻纵深布局城市运营产业链,促进新事业与主业协同发展;旧改储备优质充足,价值潜力强劲,货值加速释放支撑业绩增长;盈利能力回升,债务情况有所改善。我们预计公司2019-2021年EPS分别为0.56元、0.68元、0.86元。考虑到大湾区旧改项目加速释放和债务情况持续改善,公司具备较高的成长性,我们给予公司2019年6-7倍动态PE,对应的未来6个月合理价值区间为3.74-4.36港元(3.36-3.92元人民币,港币汇率中间价为0.8988人民币/港元),给予“优于大市”评级。

风险提示:公司面临政策调控以及融资成本高于预期的风险。