下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

利率债投资策略:对比前期利率低点的宏观环境,推动当前利率继续下行的利多因素在于当前经济回落明显,生产疲弱叠加信贷投放减弱带来的经济悲观预期加剧。但从其他因素来看,通胀预期明显上升,受此掣肘,政策利率再次调降的可能性在降低;经济下行压力加大的背景下,稳增长政策加码的必要性也在提升;同时中美贸易摩擦相较8月明显缓和,当前外部经济失速下行的不确定性减弱。综合这些偏空因素的制约,本轮利率下行再次回落至8月低点的概率较小。

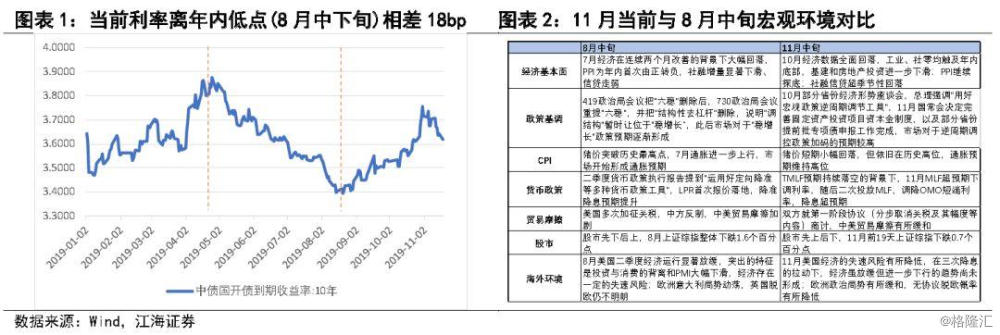

当前利率能否下行至年内历史低点?从10年国开利率走势来看,截至目前,年内利率已经走出了三个阶段性趋势,而近期同样出现了一个阶段性拐点,对比当前利率与年内最低点(8月20日)相差18bp左右,那么在本轮趋势中利率能否下行至前期低点?对此,我们将现阶段的宏观环境与8月中旬的情形做个比较,具体如下:

(1)从基本面和政策基调来看,对比7月,10月宏观经济继续探底,下调部分项目资本金比例等稳增长政策加速推进也证实了经济下行压力加大,现阶段经济预期或许更加悲观。需要说明的是,8月(11月)中旬公布的是7月(10月)的宏观数据。7月经济在6月的基础上大幅回落,PPI为年内首次由正转负。10月社融信贷存在超季节性回落,由此市场的悲观预期再起,随后经济数据全面回落再次强化悲观预期。与7月相比,宽信用政策已经逐渐落地,但10月PPI连续第四个月大幅回落,反映生产疲弱,经济存在进一步下行风险;同时在LPR两次调降的情况下,剔除季节性因素的10月新增信贷依然下滑,表明银行信贷力度有所减弱,经济悲观预期加剧。

(2)从通胀来看,当前通胀上行压力延续,通胀预期明显高于8月。8月12日猪价突破2013年以来最高点后,对CPI的预期渐起,但在8月公布的7月CPI仅小幅回升,通胀问题尚没有引起广泛关注。而此后,猪肉价格连续多月刷新历史,通胀上行压力不断加剧市场对于滞胀的担忧。11月以来,猪价出现小幅回落,但不可否认的是,生猪供给并未得到实质性改善,且猪肉价格仍处于历史高位,由于去年11月基数低,本月通胀大概率会突破4%。

(3)货币政策方面,当前在通胀等因素的掣肘下,央行更加关注货币政策对于经济的逆周期调控,量松价稳将是未来货币政策的主线。面对经济数据的全面回落,8月初发布的二季度货币政策执行报告提到“运用好定向降准等多种货币政策工具”,央行表态提升了市场降准降息预期。而11月初,在TMLF预期持续落空、资金面相对宽松的背景下,11月5日MLF超预期下调利率,15日央行二次投放MLF,正在市场预期OMO可能继续暂停操作之时,央行调降OMO短端利率,通胀压力之下的降息完全超出市场预期,货币政策收紧的预期证伪。从这个层面来看,现阶段的货币政策意图,一方面在于维稳流动性,适时投放资金;另一方面需要通过引导LPR降低实际融资利率,以此来促进宽信用、稳增长。

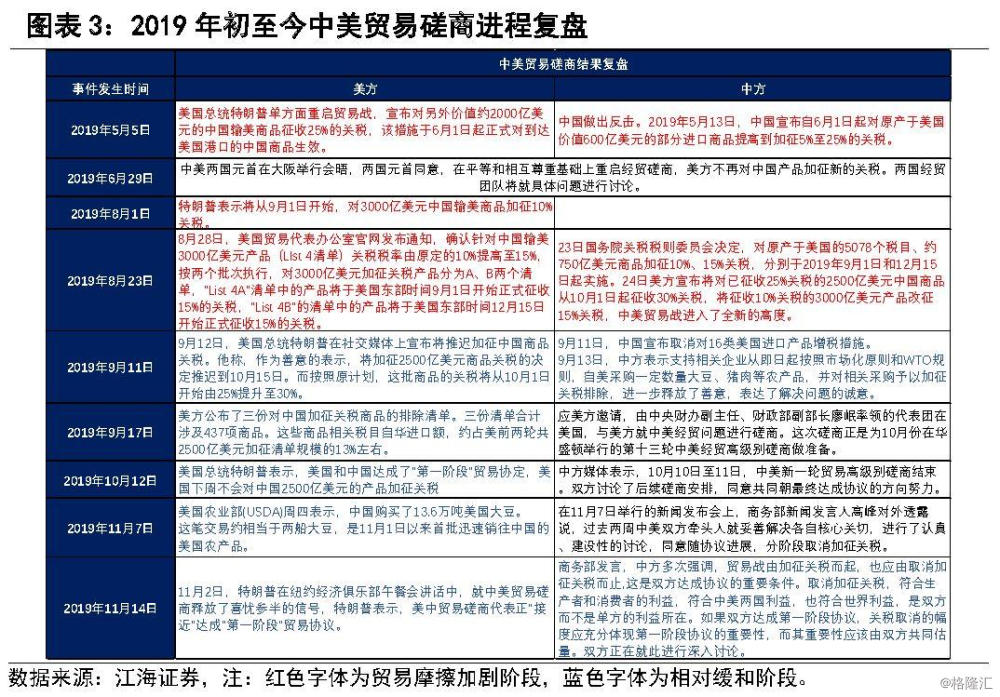

(4)贸易摩擦方面,当前中美局势相较8月明显缓和,不确定性有所降低。8月特朗普密集宣布新的关税计划,贸易摩擦不断升级,对8月份收益率下行起到了推波助澜的作用。当前,中美贸易第一阶段初步协议仍在协商中,虽然取消关税的谈判仍需要一段时间,但相比8月的关税制裁与反制裁,贸易摩擦已有缓和态势。我们预计在美国圣诞节到来和明年美国大选的特殊背景下,稳定经济将是特朗普近期政策的主要落脚点,贸易摩擦进一步加剧的概率比较小。

(5)外部环境方面,当前较8月份的宽松预期有所减弱。美国经济二季度开始下行,投资陷入负增长,PMI连续多月低于荣枯线,8月份市场对美联储降息的预期也达到阶段性顶峰,几乎形成了一致性的预期。当前来看,虽然投资和PMI数据依旧很弱,但未有大幅度的恶化,今年以来的三次降息对经济的刺激作用有望滞后体现。欧洲方面,9月份的欧央行议息会议通过多种工具来实现宽松操作,其力度基本符合甚至略微超出市场预期,另一方面,英国大选保守党有望获得绝对多数席位,无协议脱欧概率大大降低,欧洲的不确定性降低。

利率市场展望:本轮利率下行重回年内底部的概率不大

周二债券市场交投活跃,央行在开展中央国库现金管理商业银行定期存款操作500亿元的基础上,开展了1200亿元7天逆回购操作,今日无逆回购到期,广义净投放1700亿元。全天来看资金面延续宽松,各期限资金加权利率较昨日多数下行。现券方面,受OMO利率超预期下调的影响,债市情绪明显高涨,早盘利率下行,盘中期货和现券波动均不大,尾盘资金利率下行后,活跃券利率再次出现一波下行。全天来看,短端利率较昨日收盘上行3-4bp左右,中长端利率下行2bp左右。国债期货高开高走,全天收涨。后期我们关注:

当前利率能否下行至年内历史低点?周一OMO利率下调,降息落地,股债双涨。自昨日央行公开市场操作公告后,活跃券利率持续下行,周二早盘利率低开,期货同样高开高走随后波动不大,但利率始终没有出现明显回调,一定程度上说明市场情绪发生了变化,但是否彻底出现转向仍有待观察。从10年国开利率走势来看,截至目前,年内已经走出了三个阶段性趋势,而近期同样出现了一个拐点,当前利率与年内最低点(8月20日)相差18bp左右,那么在本轮趋势中利率能否下行至前期低点?对此,我们将现阶段的宏观环境与8月中旬的情形做个比较,具体如下:

(1)从基本面和政策基调来看,对比7月,10月宏观经济继续探底,下调部分项目资本金比例等稳增长政策加速推进也证实了经济下行压力加大,现阶段经济预期或许更加悲观。需要说明的是,8月(11月)中旬公布的是7月(10月)的宏观数据。7月经济在6月的基础上大幅回落,PPI同比年内首次由正转负,社融增量显著下滑、信贷走弱。10月社融信贷同样存在超季节性回落,受此影响市场的悲观预期再起,随后工业、投资、消费等经济数据全面回落,工业、社零均触及年内底部,基建和房地产投资进一步下滑。虽然我们明显能看到今年的经济存在“季初弱、季末强”的特点,月度波动大,但同样为季初,与7月相比,10月前期的宽信用政策已经逐渐落地,但PPI仍连续四个月出现回落,除基数影响外,也反映出生产疲弱,经济存在进一步下行风险;同时在LPR两次调降的情况下,剔除季节性因素的10月新增信贷依然下滑,表明银行信贷力度有所减弱,导致经济悲观预期加剧。

8月开始宏观政策基调已经发生了变化,但稳增长政策对于现阶段的重要性更强。419政治局会议把“六稳”删除后,730政治局会议重提“六稳”,并把“结构性去杠杆”删除,说明8月份的政策基调将“调结构”暂时让位于“稳增长",由此市场对于“稳增长”的预期逐渐形成。对应到10月,部分省份经济形势座谈会,总理强调“用好宏观政策逆周期调节工具”;11月国常会决定完善固定资产投资项目资本金制度,以及部分省份提前批专项债申报工作完成,逆周期调控政策加码。事实上,在市场普遍预期经济普查将放松对2020年GDP翻番的目标之时,政府在政策力度上并没有放松,这也佐证了稳增长政策对当前下行经济的重要意义。

(2)从通胀来看,当前通胀上行压力延续,通胀预期明显高于8月。今年上半年市场尚未意识到猪瘟对于通胀调整的严重性,自8月12日猪价突破2013年以来最高点后,对CPI的预期渐起,但在8月公布的7月CPI仅小幅回升,彼时通胀问题尚没有引起广泛关注。而此后,猪肉价格连续多月刷新历史,通胀上行压力不断加剧市场对于滞胀的担忧。11月以来,猪价出现小幅回落,但不可否认的是,生猪供给并未得到实质性改善,且猪肉价格仍处于历史高位,由于去年11月基数低,本月通胀大概率会突破4%。同时春节前猪肉需求高涨,猪价回暖也是大概率事件。因此,相对8月而言,当前的通胀预期高企,短期的高通胀压力也难以扭转。

(3)货币政策方面,当前通胀掣肘下,央行更加关注货币政策对于经济的逆周期调控,量松价稳将是未来货币政策的主线。面对经济数据的全面回落,8月初发布的二季度货币政策执行报告提到“运用好定向降准等多种货币政策工具”,20日LPR首次报价落地,其政策吹风会提到“LPR改革以后看情况,降准、降息都有空间,但是降不降还要根据经济增长和物价形势”,央行表态提升了市场的降准降息预期。而11月初,在TMLF预期持续落空、资金面相对宽松的背景下,11月5日MLF超预期下调利率,15日央行二次投放MLF,正在市场预期OMO可能继续暂停操作之时,央行调降OMO短端利率,通胀压力之下的降息完全超出市场预期,货币政策收紧的预期证伪。从这个层面来看,现阶段的货币政策意图,一方面在于维稳流动性,适时投放资金;另一方面需要通过引导LPR降低实际融资利率,以此来促进宽信用、稳增长。

(4)贸易摩擦方面,当前中美局势相较8月明显缓和,不确定性有所降低。8月特朗普密集宣布新的关税计划,贸易摩擦不断升级,对8月份收益率下行起到了推波助澜的作用。当前,中美贸易第一阶段初步协议仍在协商中,虽然取消关税的谈判仍需要一段时间,但相比8月的关税制裁与反制裁,贸易摩擦已有缓和态势。美国经济增长今年以来已有明显放缓,虽然市场上并不存在美国经济即将陷入衰退的预期,但任何新的不确定性都会对美国投资和工业生产形成进一步的拖累,从而对特朗普连任形成挑战,我们预计在美国圣诞节到来和明年美国大选的特殊背景下,稳定经济将是特朗普近期政策的主要落脚点,贸易摩擦进一步加剧的概率比较小。

(5)外部环境方面,当前较8月份的宽松预期有所减弱。美国经济二季度开始下行,投资陷入负增长,PMI连续多月低于荣枯线,8月份市场对美联储降息的预期也达到阶段性顶峰,几乎形成了一致性的预期。当前来看,虽然美国投资和PMI数据依旧很弱,但未有大幅度的恶化,今年以来的三次降息对经济的刺激作用有望滞后体现,美联储10月FOMC会议也释放了鹰派信号,所以年内最后一次FOMC会议降息的概率较小。美国10年期国债收益率在8月份降息兑现之后有明显的下行,但之后国债收益率已基本反映了美国经济基本面的预期和美联储的货币政策,今年的后两次降息对收益率的影响相对有限,未来美债收益率短期内下行的空间相对有限。欧洲方面,8月德国经济开始拖累整个欧元区,英国脱欧存在较大不确定性,市场对欧央行降息极其渴望。但9月份的欧央行议息会议通过多种工具来实现宽松操作,其力度基本符合甚至略微超出市场预期,因此年内进一步宽松的空间和紧迫度都较8月份有所降低,另一方面,英国大选保守党有望获得绝对多数席位,无协议脱欧概率大大降低,欧洲的不确定性降低。

整体而言,对比前期利率低点的宏观环境,推动当前利率继续下行的利多因素在于当前经济回落明显,生产疲弱叠加信贷投放减弱带来的经济悲观预期加剧。但从其他因素来看,通胀预期明显上升,受此掣肘,政策利率相比前期再次调降的可能性在降低;经济下行压力加大的背景下,稳增长政策加码的必要性也在提升;同时中美贸易摩擦相较8月明显缓和,当前外部经济失速下行的不确定性减弱。综合这些偏空因素的制约,本轮利率下行再次回落至8月低点的概率较小。