下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | L圆圆

数据支持 | 勾股大数据

敏华控股(1999.HK)连涨两天啦~很多投资者问,现在还能买吗?

自从发完财报,它就获得多家机构上调目标价维持“买入”评级,花旗甚至称其为内地中型股首选。周一股价低开高走,即使恒指弱势,依然放量增长树起大阳线。

今天敏华延续升势,收涨4.4%,收报5.93港元。

可见市场对敏华非常热情,虽然今天的上涨受到大盘一定的影响,但我认为更深层的原因来自 :①敏华业绩亮点;②行业面临拐点。

1

业绩概况

敏华发布2020财年半年报(2019.4.1~2019.9.30),营收55.93亿港元,同比增长1.9%;扣非归母净利润6.2亿港元,同比增长5.91%。整体业绩较好,利润端增速由负转正。

毛利率同比上升2.78pct至34.98%,主要因为原料价格大幅下降,这也促使了盈利能力的提升。因其他损益增加,净利率同比增加0.65pct至12.75%。

管理费用率同比增加0.1pct至4.92%,主要因为工厂设备折旧上升;财务费用率同比增加1.04pct至1.44%。销售费用率同比增加1.32pct至16.65%,主要是部分美国销售关税增加,同时公司加大了广告宣传。

分市场看,内销明显回暖,这部分的收入占比首次过半。中国市场收入28.95亿港元,同比增加12%。而且,近年来公司充分开发线上渠道的潜力,运用新兴销售方式来营销,使得线上渠道同比增长超70%,该部分的销售占比超过20%。在原材料价格下降的大背景下,公司采取的策略是通过线上来抢占市场。

从天猫数据看到,公司产品销量较高,颇受市场喜爱,今年618期间销售同比增长超120%,预期下半财年将延续。

从渠道看,上半年公司门店净增99间至2,713间,全年的开店目标是300家左右。芝华仕品牌销售占比52%,标志着公司从ODM代工厂转型品牌销售的战略卓有成效。

公司的高端品牌有芝华仕意斯特、Nicoletti、伯爵系列,主要针对抢高端沙发市场;芝华仕头等舱针对中产阶级,而时尚系列用来抢占低线市场。

北美市场收入同比下滑约23%,产量下滑17.9%,表现较为逊色。其中,美国市场的销售下降约25.6%,加拿大的销售下降约33.1%。为减轻由于美国政府征收的关税对收入、毛利率的不利影响,公司早在2018年6月收购了一家越南工厂,可见黄老板的眼光。

管理层指出2020上半财年公司在面对美国贸易战压力下(5月关税从10%提升至25%),越南的扩建工厂也在8月成功投产,8~9月已经可以覆盖对美出口60%~70%需求。预计到2020年中可以覆盖80~90%,未来半年到一年内贸易战影响会逐步消退。

股价出现短期飙升,业绩因素是短期导火线,那敏华是否具备长期投资逻辑呢?

2

长期投资逻辑是什么?

我认为这个行业的长期投资逻辑是交房回暖和消费能力、城镇化率的提升。

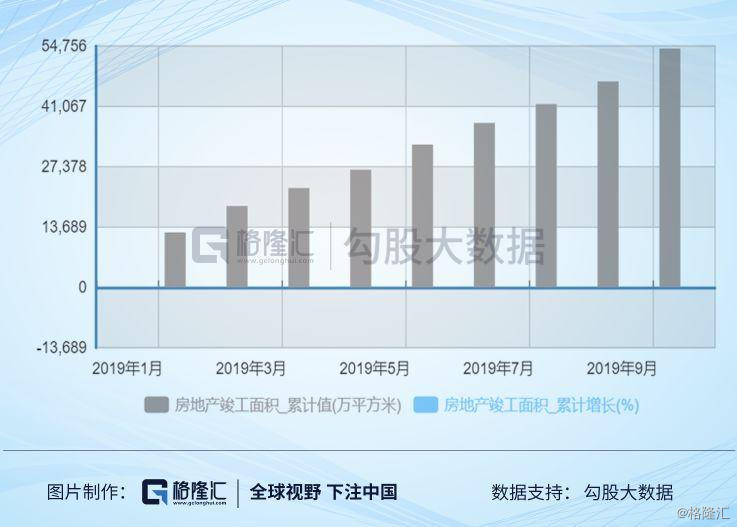

内销方面,中国1~10月竣工面积增速为-5.5%,环比收窄3pct;从单月值来看,10月竣工面积增速19.2%,竣工数据在回暖。

交房的前瞻指标有电梯产量、玻璃库存等,这些指标年初至今均有所提升。

地产销售回升带动家具销售增长,1~10月家具零售额实现1,570亿元,单10月实现174亿元,同比增长2%,后续随着地产交房回暖有望持续提升。

3

说说你所担心的“前科”

很多投资者依然担心它会造假,我们来重温它当初被沽空的经历。

2017年6月初,MuddyWaters开始做空敏华。主要理由有三点:

1.税收造假

MuddyWaters当时说,敏华涉嫌造假,一半的利润由澳门公司产生,要么是涉嫌避税,要么就是虚增利润。后来敏华澄清说,截至2015年,该公司有一家附属公司获得高新技术资格而拥有15%的优惠税率,这个优惠税率带来1.387亿港币的税收优惠。

在我看来,关联交易转移定价避税是正常的商业行为,并非欺诈。

2.隐瞒了比目前报告至少多48%的负债

敏华总负债(流动负债+非流动负债)约21亿港币,即使多48%,大概也就多10亿港币。假设利息按5%计算,总利息大概5,000万,对敏华2017财年的利润影响极低。

3.利润造假

MuddyWaters指敏华盈利的虚假问题,中国增长存在疑问。事实上,从2017财年年报披露看,中国市场的市占率、专卖店数量扩张、计划新增产能等方面都在增长,足以打破这点指控。

虽然刚开始被指控时,敏华股价出现大泻并停牌,但随着公司逐渐澄清,投行为公司站台,MuddyWaters的做空显得越来越无力,甚至在6月16日,MuddyWaters正式发布做空报告后,敏华股价反而收涨8.41%。并于2018年1月创下47.759港元的高位。

上述的短期和长期的股价走势变化或许已经反映了市场对敏华被做空的看法偏正面。近10年来,公司也非常注重分红,持续回馈中小股东。

而且2017年至今,公司回购股票较为积极,我认为它的造假动机较低。

4

结语

敏华是中国功能沙发的龙头企业,主要品牌是“芝华士”功能沙发、“芝华士五星床垫,它的劣势是处在一个小赛道,名气比较低,很少人听说过这个牌子。不过,受益于城镇化率和消费升级,它的主营业务处于快速发展期。

贸易战对它的影响比较大,之前美国增加关税,很多中小企业无法对冲关税增长而被迫放弃美国市场。这些公司转为内销后,也加大了行业竞争。敏华是行业龙头,行业布局、抗风险能力、渠道更强。加上这个行业格局比较零散,敏华会更有优势。

它的发展重心在中美市场。国内的功能沙发行业渗透率远低于美国,有较大提升空间。在国内市场,公司加大了广告和渠道投入,在保证毛利率的前提下降价促销。随着国内市场的逐步铺开,盈利能力将得到提升。

而美国市场,功能性沙发的销售情况和经济景气度是息息相关的,美国政府在低失业率环境下,积极使用财政政策和货币政策,有助于未来经济企稳。目前来看,它主要还受益于越南工厂产能的提升。随着越南工厂的不断完善,预计未来能覆盖掉出口美国的产能需求。北美市场的收入占比已经逐步下降到2018财年的36%,这在一定程度上减少了贸易战的影响。

近两年的估值区间为7.5X~19X,当前对应的净利润水平和2018年相近,当时平均估值是15倍左右,可比公司2020年平均估值在14倍,给予公司14倍PE估值较为合理。