下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

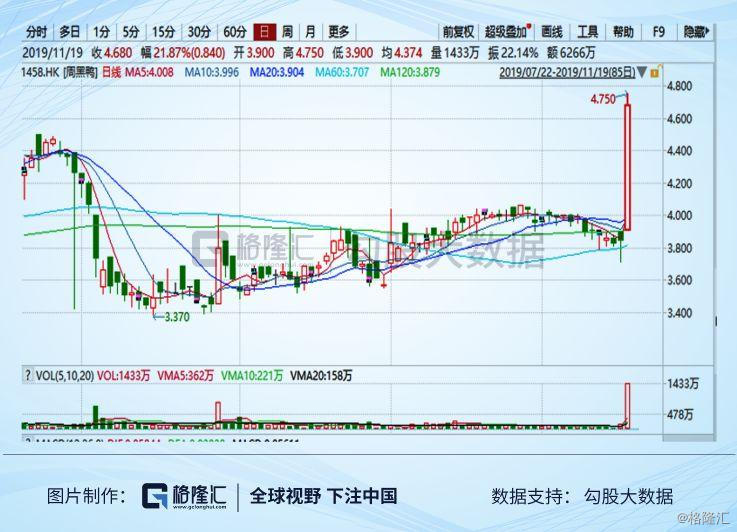

久旱逢甘霖,这个重量级的催化剂,给了已经被深度套牢的投资者一针强心剂。今天市场反应剧烈,周黑鸭也迎来了今年以来的最大涨幅,市值重新站上百亿。面对市场的热情似火,周黑鸭的管理层毫无防备,不得已才在盘中临时停牌,不然可能会有科创板公司上市首日的行情。

之前公司股价持续低迷,为什么当前市场这么亢奋?原因是在11月18日,周黑鸭宣布启动特许经营,商业模式升级为直营+特许经营。

直营模式是导致周黑鸭近几年扩张乏力的根本原因,这是市场认可的逻辑。现在好了,公司管理层已经开始商业模式的改革。对于投资者来说,无疑是重大利好,市场逻辑反转直接导致周黑鸭股价的大涨。

1

为什么要改变商业模式?

至于周黑鸭为什么会突然做出商业模式的转型,看似偶然实则必然,其实从公司2019半年度报告也可以看出端倪。因为日子实在过不下去了,自己活的水深火热,再看看隔壁的绝味食品过的有滋有味:业绩持续稳定,股价连续新高。

所以,周黑鸭开始心动了?经过市场的长期验证,在休闲卤制品领域,加盟模式确实比自营模式的效果更佳。对比一下行业内两家巨头绝味和周黑鸭的商业模式,也就大概知道为什么周黑鸭放弃了坚持17年的直营模式了。

在零售行业领域,要么走直营模式,要么就是加盟模式。而最早选择加盟模式的绝味,成功的核心在于优秀的供应链体系,方便向各个地区的门店送货。这种模式具有天然优势,可以吸引更多的社会资源加快公司的扩张速度,通过跑马圈地抢占市场份额,适合可复制性的产品和服务。相反,周黑鸭采用的是直营模式,好处在于产品的质量可以严格把控,但是也走进了扩张速度慢的怪圈。

其实周黑鸭2017年以前的业绩增长不完全来自于门店数量的增加,还有一个重要的方式就是提价。但是遇上消费者购买力下降或者不愿意为提价买单的时候,单价的增长就很难维持了。最近周黑鸭又换了新包装,份量没以前多了,总价也便宜了,却又是一种变相提价的手段。但这不是核心矛盾,周黑鸭目前最大的问题是规模增速的明显下滑。

都说消费品讲究品牌优势,这一点毋庸置疑。可是规模优势也很重要,特别是做线下零售的,营业成本占比非常高的公司。对于周黑鸭而言,原材料占据营业成本的70%左右,毛鸭价格的变动对公司的利润影响极大。对于绝味食品来说就不一样了,绝味的采购规模是周黑鸭的2倍,鸭及鸭副产品采购成本比周黑鸭也要低21%。

这样看来,线下的自营模式不仅很难发展规模,大额支出的门店租金也是累赘,不是优势。

2

放开加盟下的市场担忧

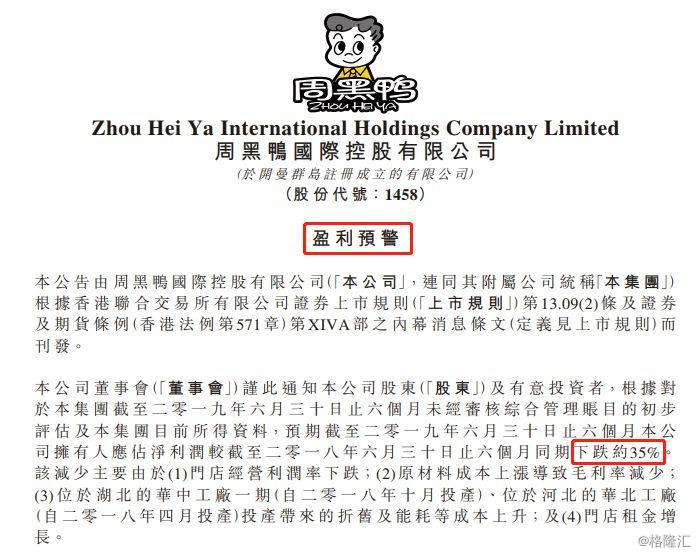

很有意思的是,公司11月15日发布高管人员变动的公告,周黑鸭新任行政总裁张宇晨接任前任高管的职位。紧接着18日就宣布周黑鸭启动特许经营模式,这一切都来的太快了。

根据公司高管的口径,周黑鸭全国的门店数量当前只有1200多家,这个密度很低。公司规划在未来5年当中,特许经营门店的数量将会超过自营门店。规模增长一倍,相当于再造一个周黑鸭。

放开经营权有利于周黑鸭的规模增长,那么其他问题也来了,按照公司目前的产能状况可以持续大规模的加盟店开张吗?同时放开加盟之后,食品安全怎么保证?这是当前市场所关心的。

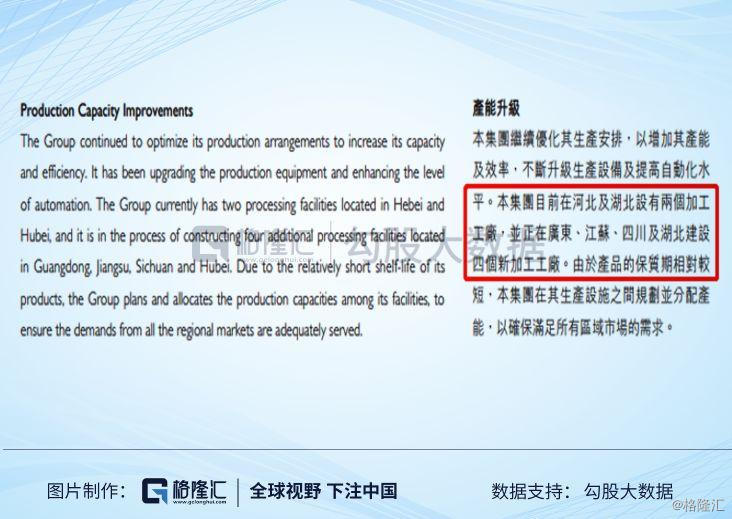

正是因为卤制品的产品属性特点:保质时间周期短,公司的冷链运输系统才显得尤为重要。周黑鸭在2018年年报披露的信息,公司也在做产能升级。目前只有河北和湖北两个加工厂,但是正在建设广东,江苏,四川和湖北一共4个加工厂。产能直接翻一倍,也是为全国扩张提供了物质条件,按照公司计划,5年实现新增门店数量1200家,每年的增量也就240家。所以对于这一点,市场的担心完全是多余的。

同时,周黑鸭从2002年成立到2019年,17年的时间都是自产自销,搭建有长期的大数据系统,产品的质量安全也可以追溯源头。

解决产能供应问题和能保障产品质量的前提下,同时又有公司的品牌力做支撑,放开加盟也是水到渠成的事情。因此,11月18日,增长乏力的周黑鸭打响了商业模式转型的第一枪,广西铭和食品有限公司成为周黑鸭的第一批特许经销商。

说到底,加盟模式和自营模式的根本区别在于:加盟是很多人一起做一件事,自营是一个人干一件事,中间不仅涉及到效率问题,还与资本有关,周黑鸭的自营模式走的是线下零售的重资产模式。单从门店租金的角度出发,想做到大规模扩张是非常难的。

有产能和食品质量的保障之后,市场的担忧情绪也会慢慢消除。从自营模式开始转型就相当于甩开了包袱,也极快的放大了加盟模式的优势。

3

重新思考周黑鸭的价值

未来5年新增门店数量在1200家左右,每年平均新增240家,这是管理层给的开店指引。在2017年之前,周黑鸭每年的新增店铺数量在200家左右,从2013年到2017年门店数量年化增长率是27.5%,可见公司是想回到当初的高增长水平的。

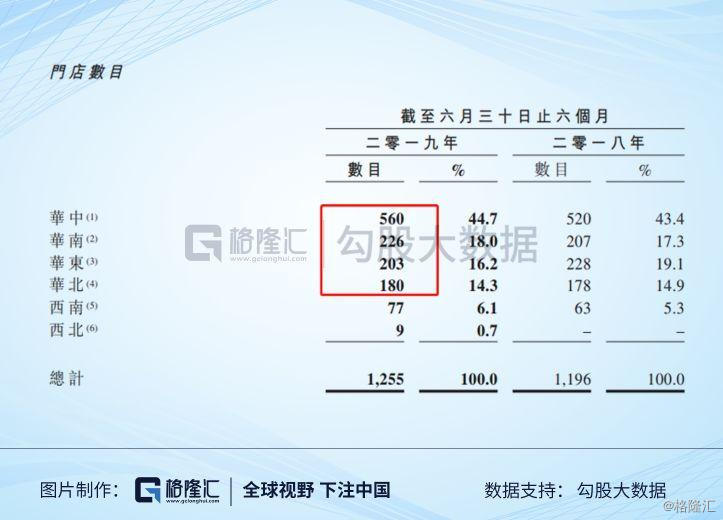

根据公司2019半年报显示,周黑鸭的总门店数是1255家。而和竞争对手相比,同期绝味的门店数量大概在9900家,而且每年新增门店数量在800—1200家。周黑鸭的门店数量大幅跑输绝味食品,即使是5年之后还是一样,这种差距也只能通过加盟不断缩小很难消除。

其实,休闲卤制品是休闲食品行业中赛道最好的领域。对比其他的坚果,核桃,瓜子;这些食品吃不完完全可以保存一段时间。但是卤制品保质期超短,买来就有吃完,撇开产品的口感成瘾性不说,这一特点也增加了它的消费频率。

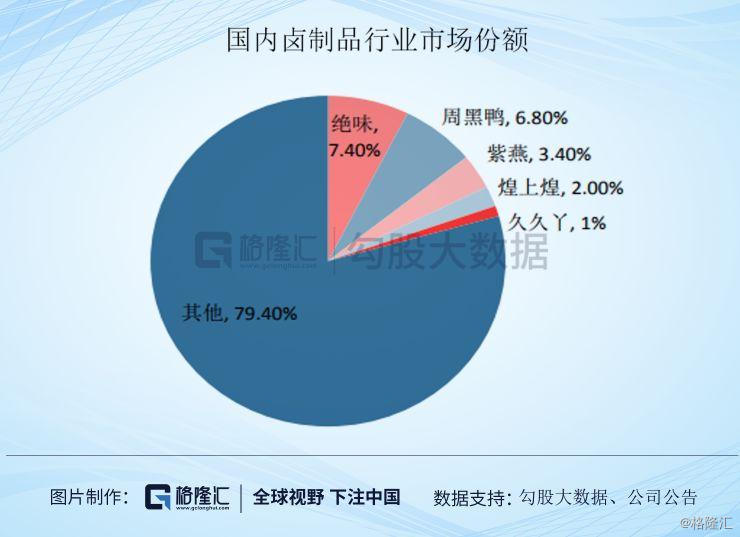

休闲食品有上万亿的市场规模,休闲卤制品大概也有1200亿元的市场空间。但目前行业的市场集中度过于分散,前5家公司的市占率只有20%左右,还有大量的市场空白等待挖掘。

其实在周黑鸭选择加盟模式之后,最该考虑的是估值问题,因为公司的成长性和市场逻辑都会做出改变。在国内上市的休闲卤制品公司中,业务模式,产品相似度最高的是绝味食品,周黑鸭和煌上煌三家。而在周黑鸭放开加盟之后,商业模式和它最像的是煌上煌,虽然在不同市场上市,同样还是有参考价值的。

在成长性方面,绝味门店总量是9900家,每年还保持1000家左右门店的增量,保证了公司后续的成长性。2018绝味的总营收达到43.7亿元,领跑全行业。目前周黑鸭的门店数量是1255家,营业收入32.2亿元。截止到今年上半年的数据,虽然煌上煌的门店数量有3340家,但2018年总营收只有19.0亿元。可见,周黑鸭是三家公司中单店营收质量最高的。

煌上煌的营收规模增速在2017年、2018年的增速看似很快,有扩张带来的部分原因,其实还有一部分原因是煌上煌的体量基数很小。而周黑鸭营收增速没有什么起色,原因在于公司从2018年下半年到2019年上半年的时间区间内,新增门店数量只有60家。

未来5年周黑鸭新增门店总量1200家,假如每年的目标能够实现,那么公司营收会重回20%的高增速。采用加盟模式之后,周黑鸭也可以按照成长股来给估值,目前PE是20X,其他两家公司将近40XPE,不去讨论后者是否高估,但是周黑鸭的估值足够便宜,的确有吸引力。

股价长期下跌的周黑鸭,突然遇到一个重大利好,股价就爆炸了。这是市场没有预料到的,同时也是投资者所期待的,启动加盟模式的周黑鸭已经不是从前的它。