下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,迅雷集团及子公司网心科技与中国铁塔陕西省分公司签订了关于边缘计算项目的合作协议,实现第一批基站边缘计算项目在陕西省的分布式部署。意味着继今年8月双方达成全面战略合作后正式进入实施阶段,这一在电信基础设施共建层面的深化推进,无疑为5G时代迅雷的业务布局开拓了更多的想象空间。

受此消息影响,迅雷股价于昨日盘前一路攀升,一度涨超6%,最高触及10%左右。

(行情来源:富途牛牛,迅雷于北京时间11月18日盘前股价)

而在刚刚过去的10月,区块链板块爆发,迅雷股价实现三倍上涨,刷新了年初至今的高位,被视为“区块链第一股”。

不得不承认,短期内的股价大幅上涨吸引了一批短线投机者,但对长线投资者而言,则更多看好其在区块链技术和应用上的积累和潜力。

也就在上周四,迅雷(XNET.O)公布了其2019年未经审计的第三季度财报。简单来看,相比二季度的稳增势头,三季度业绩增长略有放缓。

而至于这份成绩单背后的成因,以及是否会影响到我们对于其长期价值的判断?在这点上,显然值得我们关注和思考。

公司目前主要涵盖三大业务板块:云计算以及其它互联网增值服务(IVAS)、订阅服务、在线广告。其中,云计算及IVAS服务由星域云IaaS、云产品、和直播流媒体三项构成。

一、云计算业务占近半壁江山

三季度的云计算及其他互联网增值服务的收入为2090万美元,环比有所下降7.4%。财报解释,减少主要由于缺乏促销活动以及实时流媒体收入的季节性因素导致其他互联网增值服务收入下降。尽管如此,较去年同期而言,则增长5.5%,占总营收47.6%。显然,云计算仍然是迅雷目前业绩增长的核心引擎。

同时财报还披露,由于客户对共享计算服务的需求增加,云计算业务的收入仍在持续增长。

迅雷集团掌舵人陈磊表示,该增长主要是由于带宽规模的增长,以及通过技术提升带宽利用率带来的。由于云计算业务规模增长,推动了带宽成本的上升,其占总收入比例由二季度的26.6%上升至三季度的36.1%,财报进一步指出这主要是由于Stellar Cloud的IaaS收入增长。

此外,迅雷在三季度开启了玩客云mini的公测。据了解,这是一款基于手机的共享计算智能设备,旨在聚合闲置智能手机上的计算资源,并将这些资源转化为企业级云服务。在投入市场后,预计将大幅提升共享计算的节点规模。

二、受季节与广告需求影响,会员及广告业务继续承压

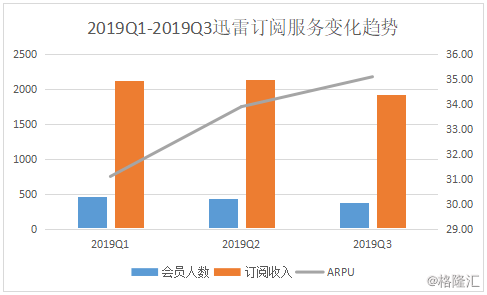

会员订阅服务收入为1920万美元,同比增加0.5%,环比下降9.9%,占比43.8%,为迅雷的第二大业务,也是其原生业务。而这块业务收入之所以下降,主要是由于会员订阅人数下降。会员人数由2019年6月末的430万人次下降至9月末的380万人次。但ARPU则有所上升,由2019年6月末的人民币33.9元上升至9月末的人民币35.1元。

其历年的运营数据表明,这块业务存在季节性特征。由于三季度缺少节庆和促销等活动刺激,是增长的淡季。所以能看到三季度的销售和营销费用环比有所下降,由二季度的680万美元减少至三季度的620万美元,费用率基本持平。

(数据来源:迅雷季报)

回顾今年年初,受会员订阅服务更新驱动,迅雷的会员人数扭转下降趋势。一季度会员人数达457万人次,环比上升21%,会员业务收入环比上涨16.1%。不过到二季度,会员增长有所放缓,二季度会员人数仅为430万人,环比减少5%。但会员业务收入整体仍环比增长0.9%至2140万美元,主要因为ARPU提升在一定程度上对冲了会员数量减少带来的影响。而此前市场预计三季度的ARUPU提升概率较低,所以这部分业务继续承压也在预期之内。

近期,在“双十一”电商狂欢节期间,迅雷也推出了较多的市场活动,以提升订阅会员规模。预计将会在第四季度的业绩里有所反应。

(图片来源:Questmobile)

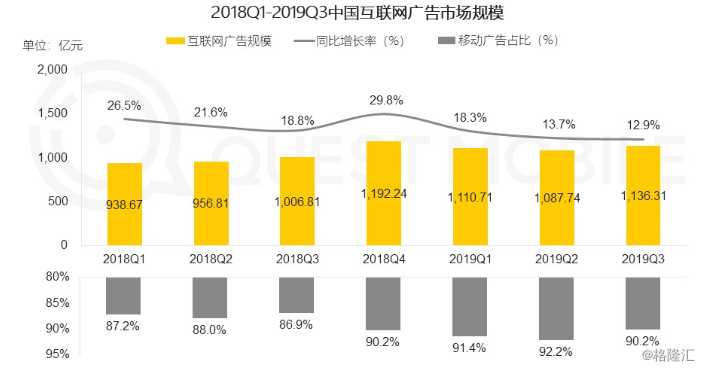

此外,国内互联网广告大盘增长疲软,在线广告业务增长继续承压,三季度在线广告收入为370万美元,环比下降4.4%,不过这块占比较小,不足10%,即便广告环境依旧堪忧,不过影响程度有限。

总体而言,在没有促销政策的强刺激下,云计算业务的增长尚算稳定,且增长空间依然较大,具备一定的爆发潜力。会员订阅业务由于受季节性影响增长低迷,进而影响到整体收入和盈利能力,不过在积极的市场策略之下,有机会在四季度迎来改善。在线广告业务受大环境影响,继续承压,不过因为占比较小,影响有限。

三、持续推进区块链布局,首次披露AI部署进展

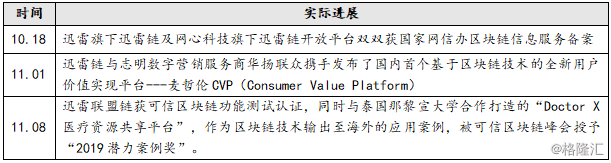

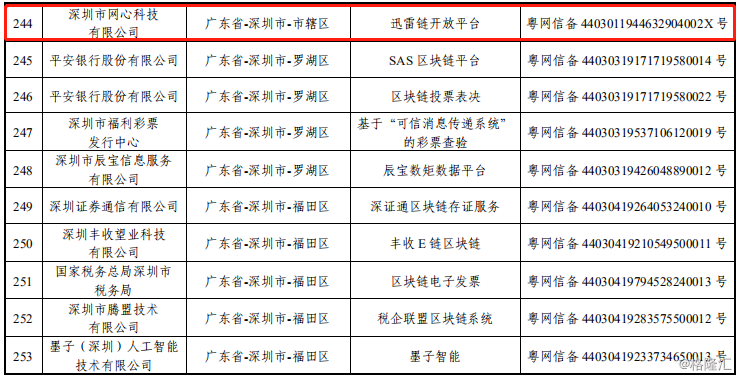

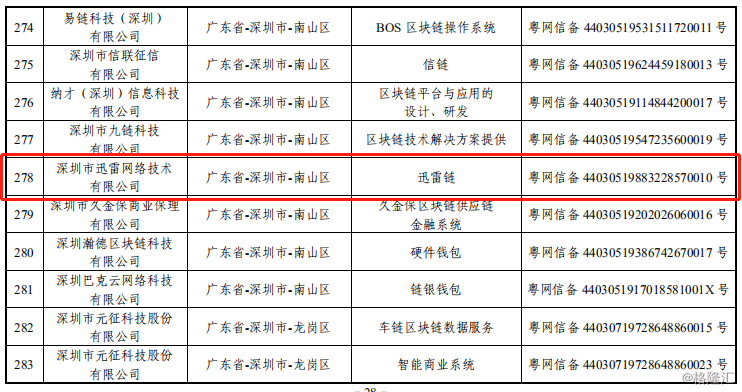

区块链回归快速发展的正常赛道,迅雷自然会开足马力推进布局。据了解,截至今年9月,迅雷在区块链领域已申请的专利增至115项,位列全球TOP10,且大多专利集中于区块链的底层技术范畴。目前迅雷链已经服务了包括中国版权保护中心、南方新媒体、壹基金、泰国那黎宣大学等在内的三十多家政企机构,在版权保护、溯源、公益、保险、交通、基因、供应链、新零售等十几个领域实现应用落地。

(信息来源:迅雷季报)

(图片来源:国家网信办)

除了展示其区块链技术领域中的进展外,迅雷在财报中首次披露其在AI领域的布局。财报显示,其旗下网心科技在“中国人工智能·多媒体信息识别技术竞赛”中,同源视频检索、同源图像检索两个项目中获得最高级别的A级证书,在标志识别项目中获得B级证书。

尽管披露的信息较少,但在国家级竞赛中获得最高级证书,其AI能力也可见一斑。公开资料显示,迅雷的AI技术目前主要用于提升云计算平台在分布式场景下的服务能力,以及与迅雷链的区块链技术协同,解决数字版权保护的问题。

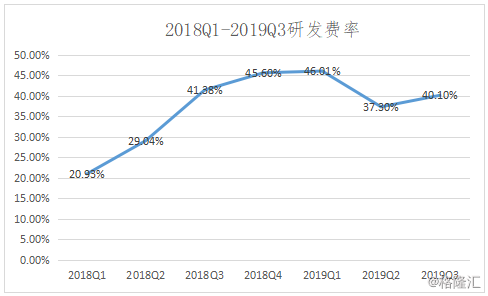

(数据来源:迅雷季报)

迅雷是个技术导向型的公司,其高强度的研发投入在业内都实属少见。其三季度的研发费率达到40.1%,环比有所上升。从季度变化趋势来看(如下图),自2018年第一季度以来,研发投入强度明显提升,并在去年第三季度开始企稳,接下来基本保持在40%上下的高水平。

面临当前区块链快速发展的机遇期,可以预见的是,入局资本更多且节奏更快,预计公司也将继续保持高强度的研发投入势头,以保持现有的领先优势。

结语

目前来看,基本可以认定,由于核心技术能力与区块链的核心技术特点高度契合,这是迅雷在区块链技术应用迎来蓬勃发展背景下,受市场看好的关键因素。公司依赖P2SP这一核心技术所延伸出来的共享计算以及区块链业务,已经是公司的核心增长引擎,且发展势头基本稳定。此外,公司注重持续的研发投入,有助于不断强化现有技术壁垒,拓展应用空间。

公司自2015年开启战略转型以来,已连续四年亏损,对于仍处在转型阶段的迅雷而言,以时间来换空间的增长战略能否奏效,以及何时开始兑现,想必仍然是市场长期关注的焦点所在。而目前主要由于公司的市场保守策略和季节性因素导致三季度业绩进入低谷,且目前公司的市值低于净资产,一旦业绩迎来反转,此时显然不失为一个好的关注介入点。