下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为全球第三,中国第二大的CRO企业,康龙化成的市场空间可以继续想象。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

截至今日收盘,次新股康龙化成在继上市连封13个涨停板后,年初至今累计收益率已经达到404.23%。作为国内医药外包机构龙头企业,将于11月28日正式登陆港交所,成为第二个”A+H”股权架构的CRO企业,高盛,中信里昂以及东方证券为其联席保荐人。

1

淘金热中的“卖铲人”

虽然最近的寒流席卷全国各地,但在股市里投资医药板块依旧热度不减,与去年此时哀嚎一片形成鲜明对比。

整体来看,一方面,在新一轮“4+7”以及一致性评价下,医改政策的风向愈发对整体医药行业起到至关重要的作用;另一方面,在科创板以及港交所上市的生物制药企业已经超过十家,而正在排队进场的公司更是有几十家,生物制药公司的融资渠道正在打开。

但仔细看生物制药新秀们的招股书上,拥有一个明显的共同点,那就是绝大部分选择了CRO公司进行合作,通俗来说便是药物研发的外包服务。

外包服务,各行各业都会存在,其存在的原因主要是节约成本。

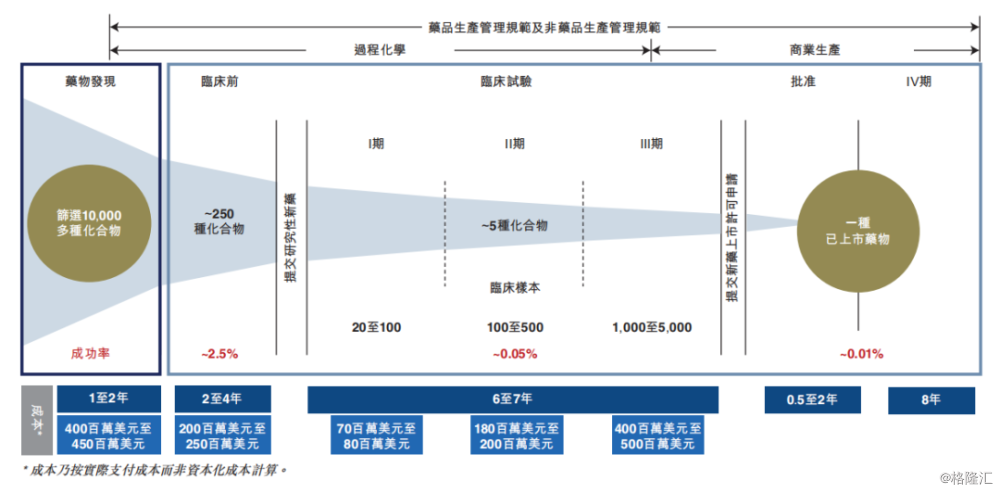

药物的研发,花钱如流水,如何才能在节约开支的情况下快速高效的研发成功?药物研发外包服务可以提供很好的解决方案。一般而言,药物从有最初的构想到最后的产品商业化,需要经过药物发现的理论研究,临床试验I期,临床试验II期,临床试验III期,经过当地的药监局批准后,才能进行商业化生产。

根据公司公告数据显示,早期的药物筛选需要从上万种化合物中选取,到临床前试验便已经缩减至250种化合物左右,在进行临床试验审批前,平均就可能已经花费了3-6年时间,花费成本则达到6-9亿美元,成功率约为2.5%。而随着临床试验的推进,候选化合物逐渐减少至5种左右,临床试验也从初期的20至100人的试验样本扩展至1000至5000人样本数目,这一过程一般持续6-7年。算下来在获得商业化批准的时间,已经度过了9年至13年,真正的十年磨一剑,成功率仅为万分之一。

图表一:从药物发现到临床上市阶段情况

数据来源:公司公告,格隆汇整理

这只是单纯的计算研发成本和试验时长,如果药企选择自己建厂研发,那么建设工厂的时间和成本将会另算。如此一来,对于有好的想法的生物科技类企业,前期将研发试验交给专业机构,能够大大降低成本,试验进程也会有所加快,这也是多数CRO企业能够存在的意义。

2

“卖铲人”的服务变迁史

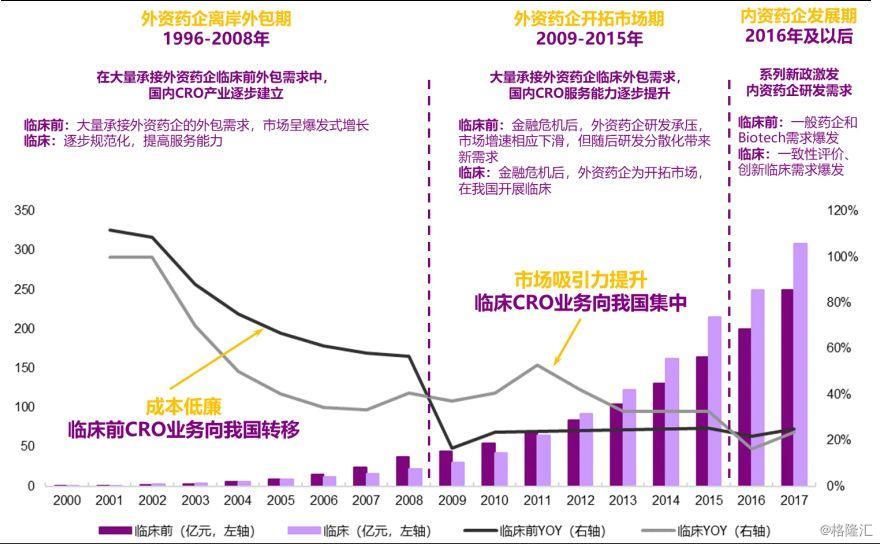

虽然CRO外包由来已久,但是服务对象却正发生着变化,开始逐渐由外资药企转移至内资企业。

早在上世纪末,CRO企业主要是承包外资药企的临床前的外包需求,门槛低,需求大,市场开始呈现爆发式增长。随后,2009年至2015年,外包机构的门槛开始提升,但由于金融危机影响,外资药企的研发费用降低,市场增速有所下滑,但在金融危机后,外资药企为开拓市场,开始在我国开展临床。

2016年后,医改政策开始发挥作用,国内由于存在一致性评价等需求,内资药企开启发展时期,创新临床需求进一步爆发,随后随着医药企业VC/PE融资额创新高,药企研发投入、临床试验开展数增加,正在催生CRO第三次发展的浪潮。

图表二:我国CRO产业经历阶段

数据来源:光大证券,格隆汇整理

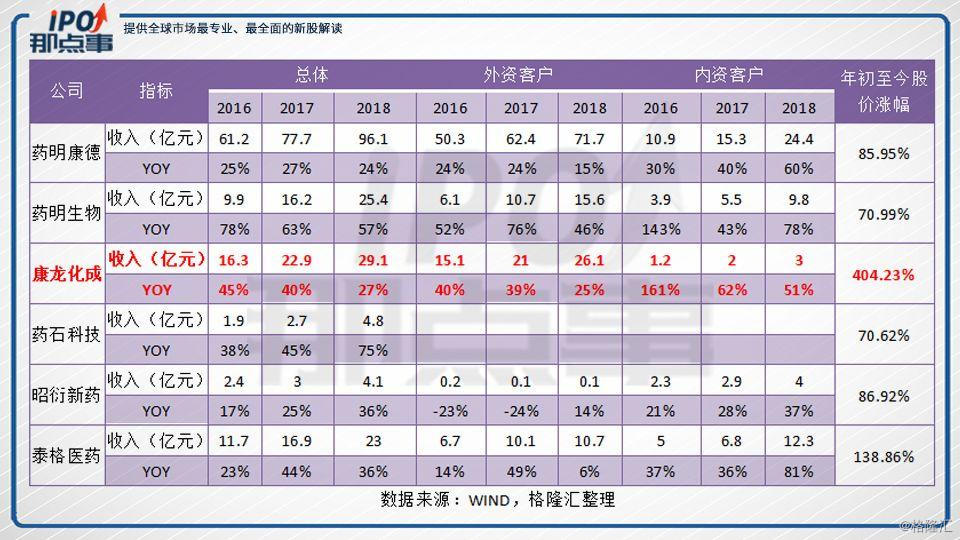

再来细看一下我国具有代表性的CRO企业,数据或许更加能够直观易见。

根据WIND数据统计显示,药明康德以及药明生物两者的2016年至2018年收入同比增长分别约为20%以上以及60%左右,其中外资客户的增速有所放缓,内资客户逐年提升。康龙化成的2016年至2018年收入分别为16.3亿元,22.9亿元,29.1亿元,其中外资客户还是占据比例较大,但内资客户的增幅也十分明显,2016年达到161%的增幅。

图表三:我国CRO企业收入以及股价情况

数据来源:WIND,格隆汇整理

3

康龙化成:能否延续A股辉煌?

此次上市的康龙化成,是否能够成为下一个药明康德,能否延续A股的翻了4倍辉煌,或许比较难。

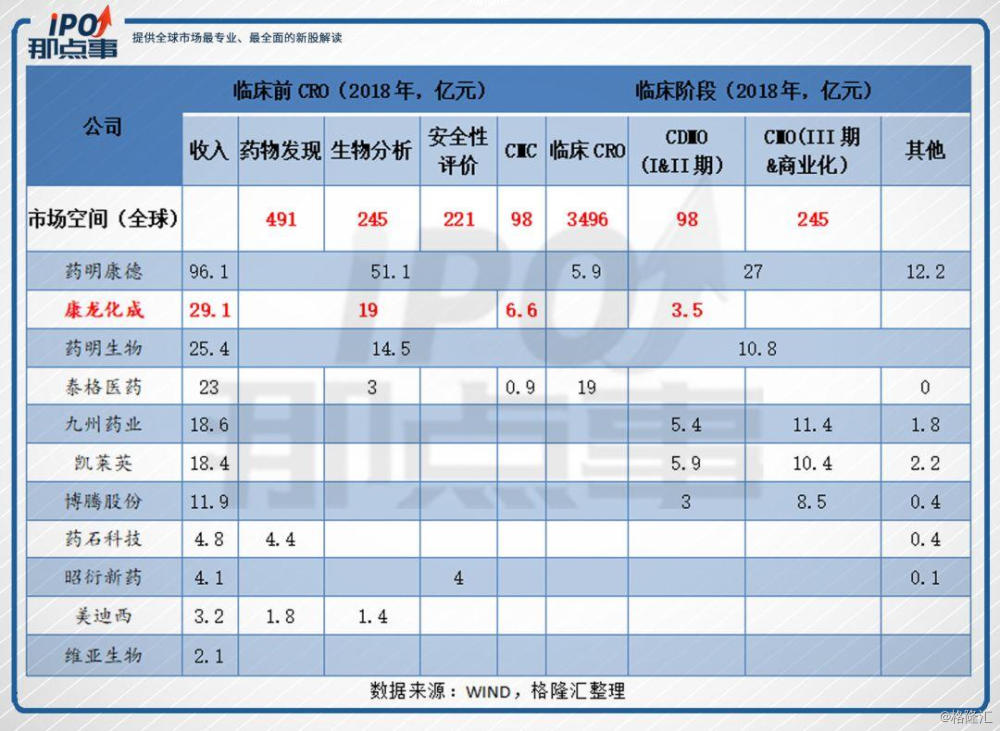

难点一:难以追上药明康德的市场情况。按照进程将目前国内的CRO企业营收进行拆分,如图表四所示。根据公开数据显示,2018年全球CRO市场在药物发现大约491亿元,在临床阶段CRO大约有3500亿元。其中药明康德2018年收入约为96.1亿元,成为当之无愧的行业龙头,从临床前到临床阶段均有布局。排名第二的就是康龙化成,2018年营业收入29.1亿元,主要布局在临床前阶段,临床阶段后期暂未有所收入。

单纯从收入上来看,康龙化成要想追上药明康德,难度有点大。布局不算特别全面,收入是第一名的1/3,并与同样是收入的第二梯队的药明生物和泰格医药收入相差无几。

图表四:我国CMO&CDMO拆分

数据来源:WIND,格隆汇整理

难点二:毛利略低于行业情况。康龙化成2016年至2018年营业收入分别为16.34亿元,22.94亿元,29.08亿元,年内利润分别为1.71亿元,2.19亿元,3.36亿元。2019上半年营业收入16.37亿元,期内利润为3.36亿元。近三年毛利率维持在30%左右,相比起泰格医药的毛利率40%以上,药明康德维持在40%左右,康龙化成的毛利率算是低一些的。

难点三:A股市场与港股市场存在差异性。由于市场规则,行情环境不同,导致多数”A+H”股公司存在溢价或者折价情况,因此是否能够复刻A股的行情,还要看港股市场是否对于康龙化成的价值认可情况。

4

结 语

根据光大证券的估算,2017年全球临床前外包到我国的外资药企临床前的研发需求约有130亿,其中CRO龙头几乎占据一半市场。伴随着凭借成本优势,人才优势,拥有国际牌照的优势,全球临床前研发需求仍然在向我国离岸市场外包。

作为全球第三,中国第二大的CRO企业,康龙化成的市场空间可以继续想象。在降低毛利率的背后,是否还能复刻A股上市辉煌,如同上一个在香港上市的CRO企业维亚生物获得106倍的超额认购,28日上市见分晓。