下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:18.6美元

投资要点

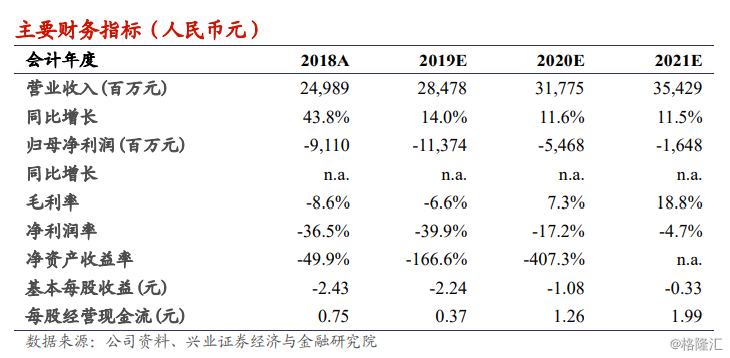

收入符合前期指引,四季度指引较弱。3Q19,公司收入74亿(+7%,人民币,下同),符合前期指引(72.1~76.3亿)。经营亏损28亿,经营亏损率38%(-1ppts)。归母亏损37亿(去年同期亏损31亿),稀释EPADS-5.04元。管理层预计4Q19收入介于68.6~72.8亿元,同比增长-2%~4%。

分业务概况:1)会员收入qoq+8.9%,yoy+30.3%。本期末订阅会员数105.8百万人(+31%),其中99.2%是付费用户,付费订阅用户数约105.0百万人。三季度付费用户数净增约560万人,部分原因是9月最后一周公司进行了低线城市的测试营销活动。除此影响,三季度订阅用户数净增约200-300万人。三季度ARPPU约36.4元,yoy-7.4%,qoq+3.9%。2)广告收入qoq-6.1%,yoy-13.7%。三季度广告收入环比继续下滑,部分受本季度内容排播不合理的负面影响。本季度信息流广告收入表现相对较好,收入占比提升至约14%~15%。3)内容分销收入qoq+31.4%,yoy-18.5%。内容分销收入确认时点取决于对方上线的时间,因此具有较强的季节性,三季度的环比增长主要是季节性因素。去年同期爱奇艺头部内容资源更多,因此内容分销收入基数较高,是本季度同比下降的主要原因。

内容成本有望在2020/21年得到有效控制。今年4月以来,演员“限薪令”再次升级。平均而言,版权电视剧集采购价格有望较从前下降20-30%。由于采购内容的费用一般在1-2年内摊销入内容成本科目,内容成本节约的效应将在2020/21年得到体现。我们预计公司内容成本占总收入的比例在2020/21年有望控制到70%/60%左右。

投资建议:我们调整公司2019/20年收入预测至285/318亿元,调整幅度为+0.0%/+1.3%。考虑到公司中短期难以实现盈利,我们采用的是PS相对估值方法。按3.0倍未来1年PS估值(估值倍数维持),对应于最新的汇率,上调目标价1%至18.6美元,维持“审慎增持”评级。