下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:持有

公司发布2019年未经审计三季报,整体业务表现强劲,2019Q3收入同比+31%,Non-IFRS净利润同比+8%,但考虑短视频等竞争增强或造成未来社交娱乐收入成本一定程度承压,我们略下调未来盈利预测,维持“持有”评级。

▍概览:2019Q3公司收入同比+31%,Non-IFRS净利润同比+8%。①2019Q3公司实现营收65.1亿元,同比+31%;其中,在线音乐服务收入18.5亿元,同比+26%;社交娱乐服务收入46.6亿元,同比+33%。②2019Q3净利润10.2亿元,同比+6%;Non-IFRS净利润12.3亿元,同比+8%。

▍在线音乐:流媒体付费墙驱动下,订阅用户高增长。①2019Q3音乐月活6.61亿(同比+1%,环比+1%),整体稳定,流媒体付费驱动2019Q3在线音乐服务付费率升至5.4%,音乐订阅付费用户数达到3540万(同比+42%,环比+14%),在线音乐服务月ARPPU8.9元(同比+5%,环比+3%),对应2019Q3来自音乐订阅服务的收入为9.42亿元,同比+48%;②其他音乐收入9亿元,同比+9%,其中得益于周杰伦专辑销售等因素,数字专辑收入表现较好。

▍社交娱乐:整体用户增长环比持平,付费用户转化提升,完善短视频等功能。2019Q3社交娱乐月活2.42亿(同比+8%,环比+1%),增速放缓一定程度上受短视频等行业竞争影响,但加强付费导流转化下,娱乐付费用户数1220万(同比+23%,环比+10%),社交娱乐服务付费率4.6%,月ARPPU127.3元(同比+7%,环比-2%),主要系新增K歌付费用户较多而ARPPU值较低拉低整体水平,对应2019Q3社交娱乐收入46.6亿元(同比+33%,环比+7%)。尽管面临竞争,公司仍新增完善了短视频、用户交互、社交性等功能,提升用户参与度。

▍成本端:2019Q3成本费用环比整体稳定,竞争背景下预计后续或增大投入。①公司2019Q3营业成本43亿元,同比+43%,2019Q3营业成本率66%(同比+6pcts,环比-1pct),系内容成本及分成成本上涨增长。②费用方面,2019Q3销售费用率8%,同比-0.8pct,管理及一般行政费用率11%,同比持平。③考虑当前短视频等行业竞争加强,我们预计公司后续或加大成本费用投入。

▍公司在音乐娱乐领域的综合竞争力依旧显著,并积极应对行业竞争,我们看好公司长期价值。①TME网络效应与规模优势显著,音乐领域地位稳固:用户方面,TME已成为受众最广、认知度最高的音乐入口;内容方面,TME曲库国内版权曲目最多、头部歌手最全、题材最完善,曲库规模超2000万首,并着力构建多元的内容形式及社区生态,“量”与“质”全面领先,最多用户与最全内容构筑闭环,网络效应与规模优势绝对领先;②依托社交及版权优势,社交娱乐业务积极应对行业竞争:娱乐直播行业整合以及短视频平台持续竞争的背景下,TME依托腾讯社交生态优势及丰富版权优势,聚焦音乐,持续完善产品功能(如完善短视频内容丰富度、升级K歌功能等),提升用户体验参与以及帮助歌手主播方取得成功。我们认为,尽管当前阶段TME社交娱乐业务面临一定的用户与成本竞争,但仍有望持续体现其竞争力与超额增长。

风险因素:娱乐直播业务受宏观经济及竞争加剧影响风险;订阅服务付费率和 ARPPU值提升低于预期风险;版权成本及分成成本提升风险;监管风险。

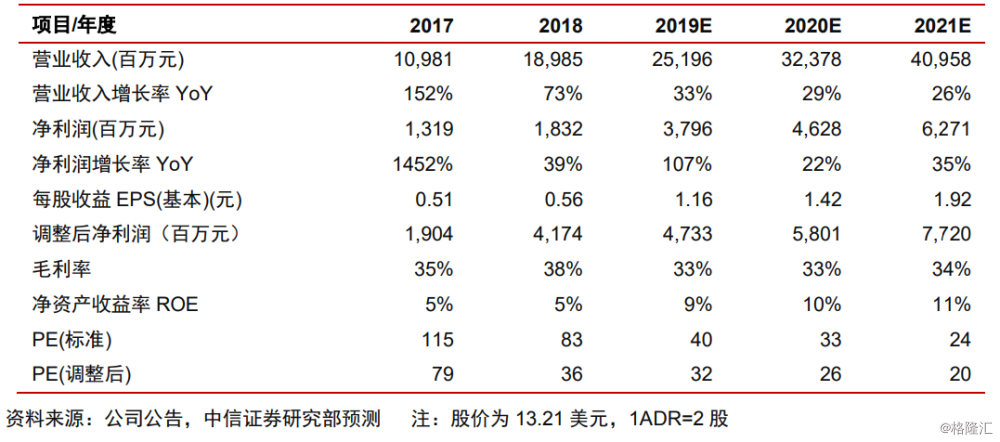

▍盈利预测、估值及投资建议:TME作为国内绝对领先的综合音乐娱乐社交平台,网络效应与规模优势明显,长期竞争力稳固。当前考虑后续短视频平台竞争加强带来社交娱乐业务收入成本端的潜在压力,我们略调低2019-2021年公司营收预测至252亿/324亿/410亿元(前值256亿/331亿/415亿元),净利润预测38亿/46亿/63亿元(前值36亿/50亿/69亿元),调整后归母净利润预测47亿/58亿/77亿元(前值43亿/60亿/81亿元)(由于统计口径调整,2019年利润预测有所上调),当前股价对应PE40/33/24倍、PE(调整后)32/26/20倍。我们看好公司长期价值的同时,也认为当前股价对应估值隐含增长预期较为充分,维持“持有”评级。