下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长城证券

评级:强烈推荐

业绩符合预期,利润端增速转正,拐点已现。FY20H1公司实现营业收入57.56亿港元,同比+3.44%;实现归母净利润7.06亿港元,同比+6.17%;业绩符合预期。报告期内,中美贸易摩擦对公司出口业务的影响仍在延续,但通过产能转移及加强内销,收入端实现平稳增长,利润端增速由负转正,业绩拐点已现。

国内芝华仕品牌内销明显回暖,收入占比首次过半。中国市场(不含房地产业务)收入28.95亿港元,同比+12%;若剔除江苏钰龙和汇率因素,芝华仕品牌销售额有机同比增速达到24.4%,表现靓丽。在4-9月地产竣工继续递延的背景之下,公司内销实现逆势高增,主要因为:1)过去2年积极拥抱线上新零售渠道的策略开始取得回报,FY20H1线上同比增速超过70%,电商渗透率超过20%。后续来看,公司11月双十一表现依然保持高增长,新零售渠道的强劲表现有望持续全年;2)公司推出的七大新品表现良好,设计端实现年轻化,有效拉近芝华仕品牌和年轻消费者的距离,叠加性价比优势和营销策略,推动线下同店销售增速约8%。同时,FY20H1门店净增99间至2713间,渠道扩张维持健康的速度,而全年门店保持200-300间的新开店目标。芝华仕品牌销售的占比首次过半达到52%,标志着公司从ODM代工厂转型品牌销售的战略再下一城,长期估值中枢有望提升。

增值税下调叠加原材料下跌提供较大利润空间,公司发挥生产端优势,在让利消费者追求市场份额的策略下,毛利率依然显著提升。FY20H1毛利率同比+2.8pcpts至35.0%,各项业务毛利率同比均有显著提升,其中沙发毛利率同比+2.8pcpts至37.8%;其他产品毛利率同比+5.1pcpts至29.0%。上半年除增值税下调之外,原材料价格下跌幅度提高了盈利能力。其中,原材料成本收入占比同比-2.53pcpts至52.91%,主要原材料真皮、钢材、木夹板、印花布、化学品、包装纸平均单位成本同比分别-12.2pcpts、-10.8pcpts、-2.7pcpts、-5.0pcpts、-18.9pcpts、-27.4pcpts。由于宏观经济偏弱及中小厂对美出口受阻加剧国内竞争,公司积极发挥供应链优势,增加价格和促销力度,借行业出清的时机提高国内市场份额。

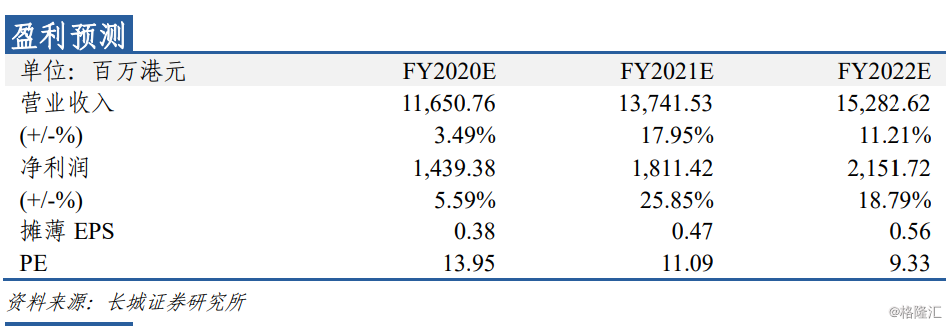

投资建议:我们从6月起精准提示公司业绩、情绪和股价的三重底机会。目前FY20H1业绩已不断验证前期逻辑。我们预计公司下半财年将继续走上业绩回暖的轨道。芝华仕品牌销售的占比首次过半达到52%,标志着公司从ODM代工厂转型品牌销售的战略再下一城,长期估值中枢有望提升。公司功能沙发龙头地位稳固,估值位于底部,预计FY20/FY21/FY22EPS分别为0.38/0.47/0.56,对应PE14/11/9X,维持【强烈推荐】评级。

风险提示:原材料价格大幅上涨,人民币升值,国内开店速度不及预期,中美贸易战升级,房地产销量低于预期。