下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:辉立证券

评级:买入

业绩更新

截至2019年9月30日止九个月,公司录得收入38.59亿港元(2018年同期:33.97亿港元),同比增长13.61%,较2019上半年收入增速增加8.3个百分点;其中第三季度收入为13.74亿港元(2018年同期:10.37亿港元),同比增长33%,略逊於我们的预期。收入增长主要是由於建造收入增长1.93亿港元,运营收入增长8,585万港元,财务收入增长2,320万港元及其他类型收入增长3,547万港元。建造收入增长主要源自流域治理项目的建设,以及若干在建中的污水处理厂之扩建及提标改造工程。运营收入增加是由於部分新项目投入营运及部分项目水价上调。财务收入增长乃由於合约资产增加所致。

公司毛利为13.82亿港元(2018年同期:11.61亿港元),同比增长19.1%,较2019上半年毛利增速增加2.3个百分点;其中第三季度毛利为4.62亿港元(2018年同期:3.73亿港元),同比增长24%。公司2019年第三季度直接成本及经营开支为9.12亿港元(2018年同期:6.64亿港元),同比增长37%,这主要由於建造服务增加导致建造成本增加,2019年第三季度的建造收入为6.85亿港元,而2018年第三季度建造收入则为4.92亿港元。公司2019年第三季度的整体毛利率下降至34%(2018年同期:36%),其主要原因在於2019年第三季度的建造收入占比较2018年第三季度略高,2019年第三季度的建造收入占收入总额约57%(2018年同期:54%)。

公司2019年前九个月公司权益持有人应占盈利为6.03亿港元(2018年同期:5.15亿港元),同比增长17.1%,较2019上半年增速增加3.7个百分点;其中第三季度权益持有人应占盈利为1.83亿港元(2018年同期:1.44亿港元),同比增长27%。公司权益持有人应占盈利超过我们的预期,主要是因为公司高效的成本控制。

取得山东省两个污水处理项目,产能稳定增长

公司於2019年11月取得山东济南唐冶新区污水处理PPP项目,及淄博北郊污水处理厂扩建项目。唐冶新区项目项目由光大水务牵头组建的项目公司以PPP模式投资、建设及运营,特许经营期30年,公司持有项目公司99.9%股权,主要负责为济南市历城区唐冶新区提供污水处理服务,设计日处理污水总规模为4.5万立方米(包括第一期的25,000立方米及第二期的20,000立方米),总投资约人民币3.13亿元。淄博北郊污水处理厂扩建项目将以BOT模式投资建设,投资约人民币8,300万元,特许经营期30年,设计日处理污水2万立方米。公司污水处理能力保持稳定增长,预计将持续通过优质的外延并购项目促进公司业务的进一步发展。

维持“买入”评级

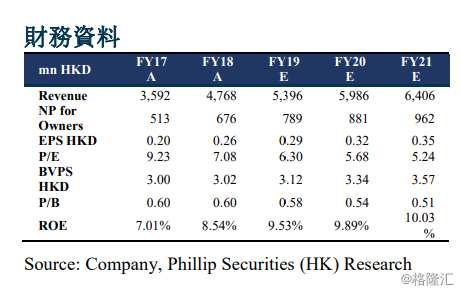

我们调整对公司FY19/FY20/FY21年营业收入的预测为港币53.96/59.86/64.06亿元,同比增长13.16% /10.93%/7.02%;股东应占净利为港币7.89/8.81/9.62亿元,同比增长16.63%/11.63%/9.23%;对应EPS分别为港币0.2874/0.3185/0.3453元。调整目标价为2.66港币,对应FY19/FY20/FY219.26x/8.35x/7.70xPE,较现价(HKD1.81as of November 15,2019)有+46.98%的升幅,维持“买入”评级。