下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:395港币

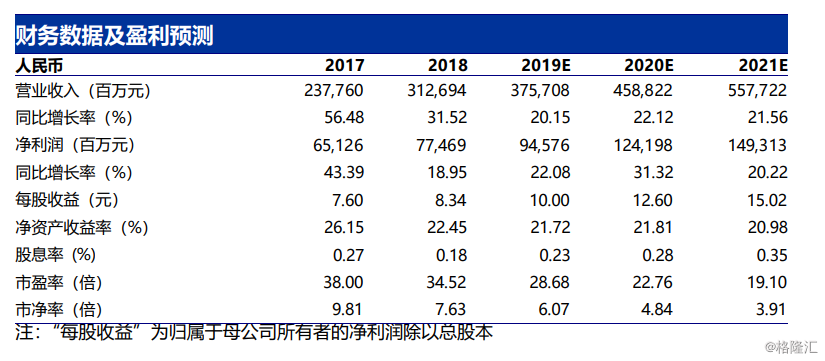

腾讯控股公布2019年第三季度收入为972亿元(同比增长20.6%),non-GAAP净利润为244亿元(同比增长23.3%),略低于市场预期。《王者荣耀》的稳健表现以及新游戏上线带动手游第三季度延续高增长,游戏收入贡献占比超10%的海外市场值得进一步重视。受益于财富管理业务高景气度和企业客户基础扩大,金融科技及云业务保持高速增长。我们看到受宏观因素影响和内容排期的不确定性,媒体广告增速低于预期。我们将19年摊薄EPS预测从9.92元人民币下调至9.89元人民币(同比增长20.2%);将20年摊薄EPS预测从11.89元人民币上调至12.46元人民币(同比增长26.0%),将21年摊薄EPS预测从13.56元人民币上调至14.85元人民币(同比增长19.2%)。我们将目标价由404港币下调至395港币,基于23.7%的上升空间,我们维持增持评级。

游戏基本符合预期。腾讯3Q19端游收入同比下滑7.3%,手游收入同比上升26.1%。《地下城与勇士》收入下滑使得端游增长承压市场已有预期,《英雄联盟》的自走棋模式《云顶之弈》增加了用户时长和收入,展现了较强的增长潜力。手游方面,《王者荣耀》季票购买渗透率在提升,《和平精英》虽然贡献了整季流水但仍处于确认递延收入的初期阶段。海外《PUBGMobile》和《CallofDutyMobile》的亮眼表现,以及明年《英雄联盟手游》的上线,有望使海外市场成为新的增长驱动力。媒体广告承压。腾讯3Q19广告收入同比增长13.0%,其中媒体广告收入同比下滑28.3%,社交广告收入同比增长31.9%。我们把社交广告增长归功于微信朋友圈的库存增加、移动广告联盟收入上升以及小程序广告收入的增长。虽然移动端会员数创新高,超过1亿,且视频日活用户和时长保持稳定,但内容排播的不确定性导致视频招商广告收入下跌。但我们展望年底到明年,随着各大视频网站内容排播逐步恢复正常,监管边际改善信号明确,期待明年媒体广告能走出低谷。

金融科技利润弹性较大。腾讯整体毛利率43.7%,同比下滑0.3个百分点。受益于快速增长的理财类业务和商业支付,金融科技和云业务在收入规模快速增长的同时,毛利率达到27.7%(同比提升2.6个百分点),如果剔除存款备付金上缴带来的一次性影响,实际收入和毛利率会更高。本季度公司销售费用率同比下降,主要由于削减营销费用和补贴支出。我们认为,后续随着监管边际改善,视频的内容投入将增加,媒体广告毛利率预计下滑。自研游戏产能释放和合作开发游戏(如《Call of Duty Mobile》)收入增加有望推动增值服务毛利率回暖。

维持增持评级。基于新游戏的发布和金融业务的迅速扩张,我们预计腾讯的基本面将在2020改善。由于下调广告收入预测,我们将19年摊薄EPS预测从9.92元人民币下调至9.89元人民币(同比增长20.2%);将20年摊薄EPS预测从11.89元人民币上调至12.46元人民币(同比增长26.0%),将21年摊薄EPS预测从13.56元人民币上调至14.85元人民币(同比增长19.2%)。我们将目标价由404港币下调至395港币,基于23.7%的上升空间,我们维持增持评级。