下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小金

来源: 公司资本论

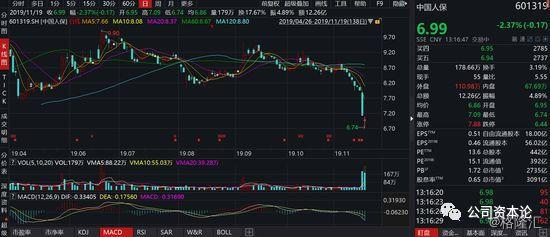

11月19日消息,中国人保解禁期来临,昨日强势跌停,机构疯狂抛售10亿,今日再度走低,一度录得10连阴,日前跌2.79%,报6.96元。中国人保自11月6日至今,10个交易日股价累计下跌21%,市值蒸发672亿元。中国人保经历了什么,为何暴跌,是否还要继续跌势?

3000亿白马股跌停,机构上演大逃亡

11月18日,中国人保低开低走,午后强势封死跌停,单日市值蒸发280亿元。发生了什么?

或许下面这张图能最完美的解释3000亿白马股为何崩了?

-机构清仓式减持中国人保-

与

-大股东清仓式减持A股-

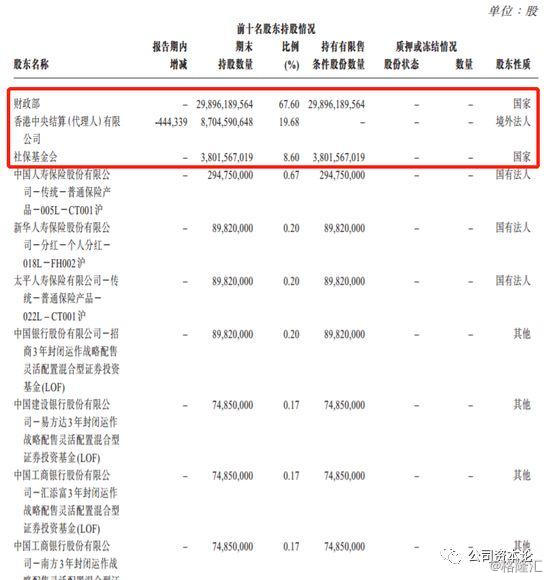

去年11月,中国人保回归A股,IPO后总股本为442.24亿股,其中有8名股东共计45.9亿股股份于11月18日迎来解禁,占总股本的10.38%。其中,全国社会保障基金理事会持有股份为38.02亿股,占本次上市流通限售股的82.82%;中国人寿、新华保险、太平人寿、易方达基金、汇添富基金等7名战略投资者此次将合计有7.89亿股解禁。

限售股解禁前,中国人保A股只有10亿股的流通股,本次解禁46亿股,是解禁前的4.6倍,这种巨量解禁压力可想而知。考虑到此前流通股只有10亿股,市场炒作风格明显,股价一度飙升至12.82元。而目前股价已经较历史高价腰斩,但仍然存在估值高估,AH溢价过大的问题,因此限售股东有很大的解禁需求已达到落袋为安的目的。

1)流通股只有10亿股,此前炒作明显,上市之初股价更是一度炒作到12.82元,当时AH溢价近3倍,存在明显高估。而此后无论中国人保A股还是H股都进入调整下跌的状态,从此前的12.82元一路跌到目前的6.96元,但仍比发行价3.34元高出1倍,此番46亿股解禁抛售需求增大。

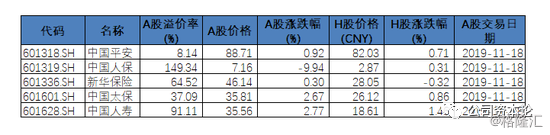

2)AH溢价依然十分严重,估值依然高估。中国人保目前市盈率为13.6倍,中国平安为10.3倍,中国人寿为20倍。中国人保13.6倍的估值看似比较合理,但是从AH溢价来看,中国人保为1.39倍,中国人寿为0.86倍,而中国平安港股价格比A股价格还高。

而考虑到公司以财险业务为主,中期业绩来看,公司财险业务营收占比为81%,净利润占比为78%。即使我们以中国财险9.3倍的估值溢价50%,我们得到中国人保市值=1913*68.98%*150%/0.8=2474亿元,中国人保估值至少高估了25%。

3)机构资金上演大逃亡。盘后龙虎榜数据显示,今日中国人保前五大卖出席位全部为机构席位,合计卖出金额超过10亿元,占今日总成交价的74%,其中两家机构席位卖出金额超过3亿元。而买入前五大席位全部是营业部席位,买入金额仅6314.36万元。至于此番是否为限售股解禁,虽然不得而知,但如此大体量的机构抛售,限售股的可能性是非常大的。

中国人保是何方神圣?

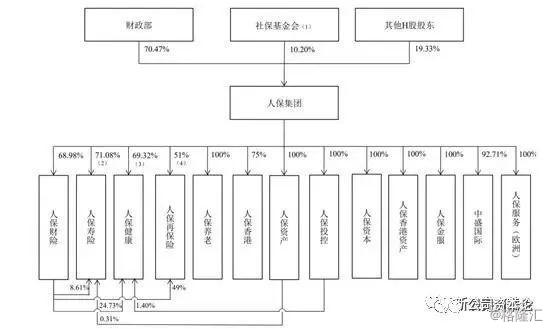

中国人保是国内最具历史的保险集团,其前身可以追溯到1949年成立的中国人民保险公司,至今已近70年历史。人保集团注册资本424亿元,财政部是其发起人及控股股东。招股书显示,截至2017年12月31日,财政部持有其67.6%的内资股,社保基金会分别持有8.6%的内资股和港股投资者持有19.68%的股份。目前,中国人保已在港股上市,内资股属于非流通股,不可增减持。

招股书显示,中国人保有13家主要控股子公司,分布在中国内地、香港地区和欧洲,覆盖直保、再保、保险中介、资管等领域,显示其已成为保险产业链最完整的保险集团。截至2017年12月31日,人保集团有1.74亿名个人保险客户和396.71万个团体保险客户。

2019年中期业绩显示,1-6月,集团合并净利润216.8亿元,同比增长55.4%。中,公司8成的收入和利润都来自人保财险。中期报告显示,上半年人保财险实现保费收入2360.36亿元,同比增加15%,高于行业(11.3%)及同业公司(平安财9.7%,太保财12.3%)。人保财险净利润168.5亿元,每年增长43.7%;人保寿险净利润31.0亿元,人保健康净利润2.6亿。而说到这里,我们先说下中国财险和中国人保的关系。

和中国财险什么关系,机构怎么看?

中国财险(HK2328)上市主体:中国人民财产保险股份有限公司,是人保集团子的公司。2017年人保财险在中国境内财产保险公司中的市场份额为33.14%,排名第一,且超过第二名和第三名市场份额的总和。

中国人保集团(HK1339)上市主体:中国人民保险集团,含财险、寿险、健康险等业务。

简而言之,中国财险(HK2328)是大儿子,2003年上市,是中国人保的财险业务主体;中国人保集团(HK1339)是父亲,带着持有大儿子68.98%的股份,以及持有的其他几个儿女(人保寿险,人保健康,人保资产,人保香港等)也于2012年赴港上市。

中国人保第三季度业绩显示,中国人保实现净利299.31亿元,人保财险实现219.85亿元,财险业务净利占比为73.45%。

在今年3月中国人保A股涨势最猛的时候,中信证券罕见地发出了一份针对中国人保A股的卖出报告,而目前对于中国人保估值的看法,券商仍呈现分化。

在10月底中国人保三季报发布之后,华创证券认为中国人保A股股价存在一定高估,维持“中性”评级,建议关注港股中国财险。而光大证券则认为中国人保的寿险业务潜力巨大,健康险业务增速迅猛,将评级上调为“买入”;申万宏源同样为其保持增持评级。

昨日,北上的聪明资金则继续买入,昨日外资买入832万股,最新持股0.1485%。