下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:鲍雁辛

来源:鲍大侠之建材

投资要点:

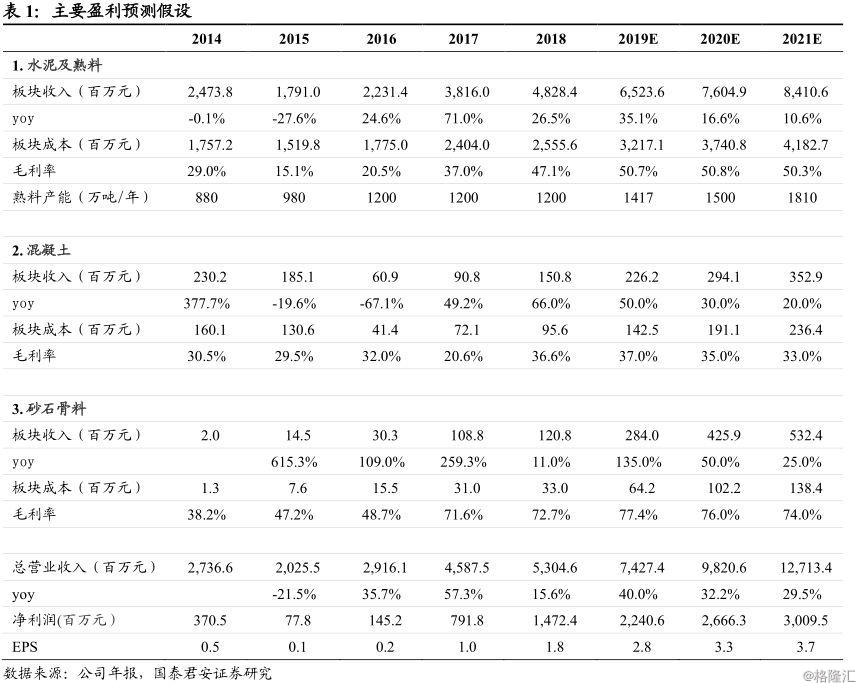

首次覆盖给予“增持”评级。我们看好公司未来3年继续聚焦水泥主业,延伸产业链,成长性有望超预期。我们预测2019-2021年EPS为 2.77、3.34、3.80元,参考可比公司2019年平均7.2倍PE估值,给予目标价19.94元,首次覆盖给予“增持”评级。

水泥资源属性凸显,后工业化时代行业估值体系有望改变。我们观察到2019年水泥行业经历2个淡季均淡季不淡,而旺季供不应求,价格波动明显收窄,资源属性已经凸显。我们认为华东在“大国大城”新型城镇化战略下,需求平台期可能超过市场预期;而供给侧无新增产能,在环保限产错峰停产常态化下,供给侧有望持续收缩,供需格局的稳态化有助于企业高盈利水平维持,行业估值体系有望重塑。

扎根华东的“小海螺”。我们认为上峰水泥扎根华东,同时具备民营企业的高效率运作和国有企业规范运作,是公司独特的竞争优势;从近几年公司各项盈利指标看,均处于业内前3,凸显区域及公司民营主导混合所有制的管理优势。

聚焦水泥主业,拓展产业链,水泥行业稀缺成长股。近期公司《稳中求进战略发展规划,2019-2021年》公布,未来3年战略聚焦主业,拓展产业链,有望成为水泥行业稀缺的成长性标的。《规划》目标实现水泥熟料产能增幅70%左右,骨料产能从目前300万吨上升至1000万吨以上,环保业务力争占公司营收30%以上。

风险提示:房地产投资的大幅下滑、原材料成本上升风险。

1.投资要点

我们认为上峰水泥近期公布未来3年发展规划,有望成为水泥行业稀缺的“成长股”,首次覆盖,给予“增持”评级。

水泥资源属性凸显,后工业化时代行业估值体系有望改变。我们观察到2019年水泥行业经历2个淡季均淡季不淡,而旺季供不应求,价格波动明显收窄,资源属性已经凸显。我们认为华东在“大国大城”新型城镇化战略下,需求平台期可能超过市场预期;而供给侧无新增产能,在环保限产错峰停产常态化下,供给侧有望持续收缩,供需格局的稳态化有助于企业高盈利水平维持,行业估值体系有望重塑。

扎根华东的“小海螺”。我们认为上峰水泥扎根华东,同时具备民营企业的高效率运作和国有企业规范运作,是公司独特的竞争优势;从近几年公司各项盈利指标看,均处于业内前3,凸显区域及公司民营主导混合所有制的管理优势。

聚焦水泥主业,拓展产业链,水泥行业稀缺成长股。近期公司《稳中求进战略发展规划,2019-2021年》公布,未来3年战略聚焦主业,拓展产业链,有望成为水泥行业稀缺的成长性标的。《规划》目标实现水泥熟料产能增幅70%左右,骨料产能从目前300万吨上升至1000万吨以上,环保业务力争占公司营收30%以上。

1.1.首次覆盖,给予“增持”评级

我们看好公司扎根华东,未来聚焦水泥主业,拓展产业链。我们预测2019-2021年EPS为2.77、3.34、3.80元。

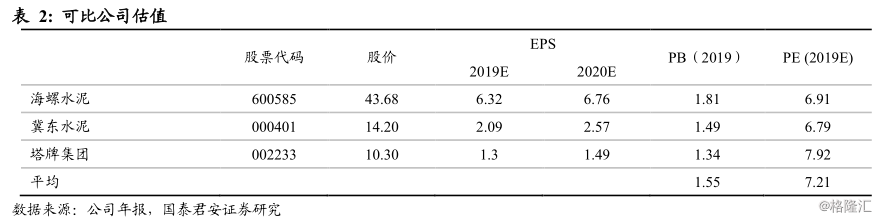

估值:1)PE,根据可比公司2019年平均7.2倍估值,对应价格为19.94元;2)PB,根据可比公司2019年平均1.55倍PB估值,对应价格为 8.75元。

综合考虑公司业务发展前景及两种估值结果,同时结合3年来全国优质水泥资源化价值凸显,我们认为未来2-3年华东水泥企业盈利有望稳态化,我们参考2019年可比公司PE估值给予公司目标价19.94元,首次覆盖给予“增持”评级。

2. 上峰水泥:华东地区水泥龙头企业

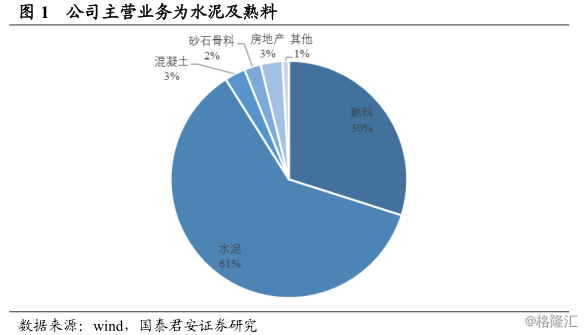

甘肃上峰水泥股份有限公司于2013年4月26日经重大资产重组后上市。公司主要从事水泥熟料、水泥、混凝土、骨料等基础建材产品的生产制造和销售,水泥及商品熟料为公司的主营业务,2018年营收占总营收比例为91.02%。2018年公司综合实力位居中国水泥上市公司第15位,中国水泥熟料产能20强。

公司2018年实现营业收入约53.05亿元,同比增长15.63%,归母净利润约14.72亿元,同比增长85.96%。

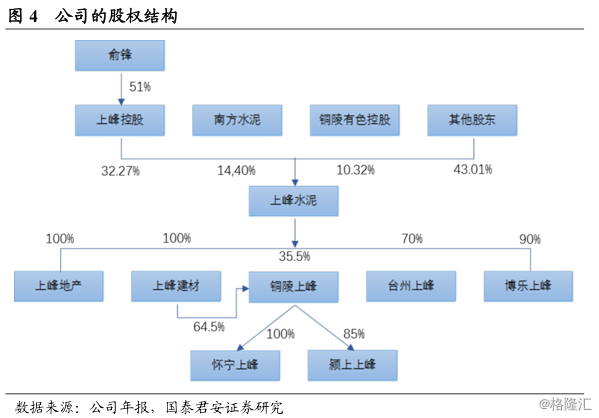

公司控股股东为浙江上峰控股集团有限公司,持有公司32.27%的股份,为公司第一大股东,公司实际控制人为俞锋。

2.1.员工持股计划实现利益绑定

2019年公司推出第一期员工持股计划,涉及中高层管理人员217人,对应的持股数量为719万股,占公司总股本的0.88%,价格为4.64元/股。

我们认为公司实施员工持股计划,旨在提高公司的凝聚力和竞争力,实现股东、公司和员工利益的一致,增强员工激励和约束机制。

3.深耕长江经济带,区域需求高景气

我们认为公司主要布局在华东,而华东是全国供需格局最好的区域之一。我们认为在“大国大城”战略下,长三角城市群的一体化进程有望加快,城镇化的需求潜力有望继续释放。供给侧角度,近年来华东表现出淡季不淡,旺季量价齐升的供需格局;而随着环保标准提升及环保限产、行业自律停产的加强,整体供给侧有望持续优化,水泥资源化价格继续凸显,后工业时代盈利稳态有望逐步得到市场认同。

3.1. “大国大城”战略,区域需求高景气有望维持

3.1.1. “大国大城”下长三角的需求有望长期景气

我们观察到《2019年新型城镇化建设重点任务》确定京津冀、长三角、粤港澳三大都市圈处于优先建设地位,未来将在核心大城市圈集中加速城镇化建设,中国城市化建设进入大城市化的“大国大城”时代。

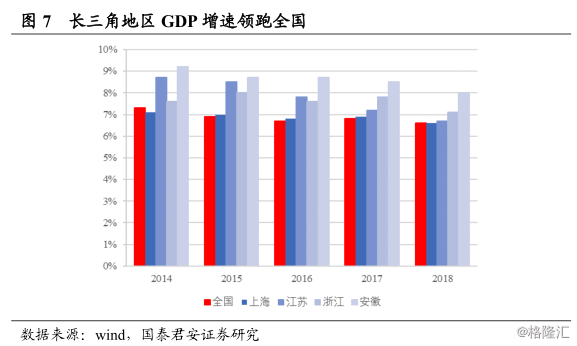

长三角地区目前占据全国近1/6的人口与1/4的经济总量,已建立起相当规模的基础设施,拥有发达的产业集群与成熟的产业分工,具备领先全国的法制与营商环境,为三大核心城市圈中基础最强的一方。

长三角城市群呈现出“一超二特三大”的格局。上海城区人口超过了2000万,是长三角唯一的超大城市;南京和杭州城区人口均超过600万,处于特大城市行列,未来将向超大城市进军;合肥、苏州和宁波的城区人口超过300万,处于I型大城市行列。

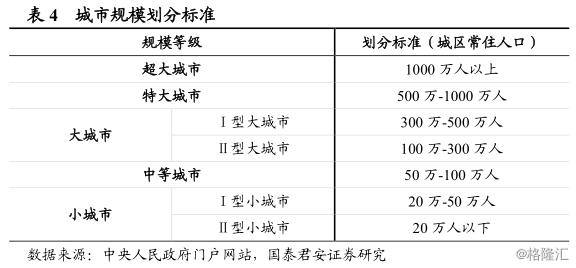

《任务》表示,城区常住人口100万—300万的Ⅱ型大城市要全面取消落户限制;城区常住人口300万—500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制;超大特大城市要调整完善积分落户政策,大幅增加落户规模、精简积分项目,允许租赁房屋的常住人口在城市公共户口落户。

目前在核心城市群中,人口与建设面积受到明显压抑,我们判断,一旦政策放开,人口与建设面积潜力将有望充分释放,而建材长周期需求的核心决定要素就在于人口与城镇化建设强度,因次区域的长周期建材需求将得到有力支撑。

2018年11月长江三角洲区域一体化发展上升为国家战略。2019年《长三角一体化规划纲要》已通过审议并下发,有望加速一体化进程,区域潜力将得到更快释放。

3.1.2.国际对比:城镇化和人口增长潜力决定长期需求

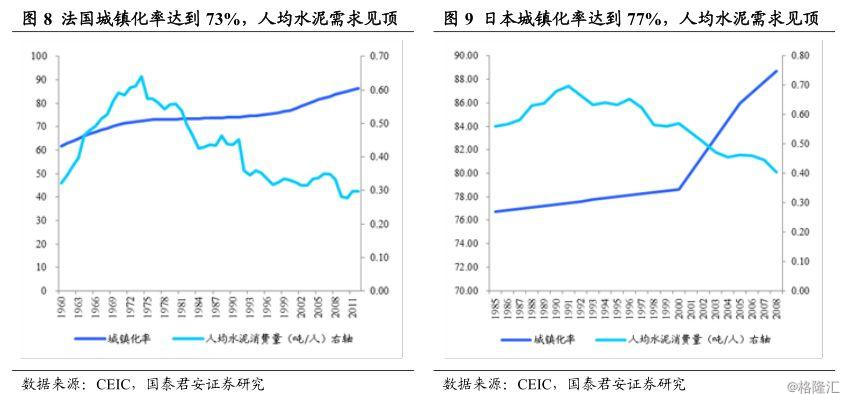

我们认为发达国家已经率先经历工业化与城镇化进程,因此其建材行业发展历程对我国建材行业未来的展望具有一定借鉴意义。参考欧洲及日韩台等发达国家的经验,水泥需求量的见顶均是伴随着城镇化进程的结束。

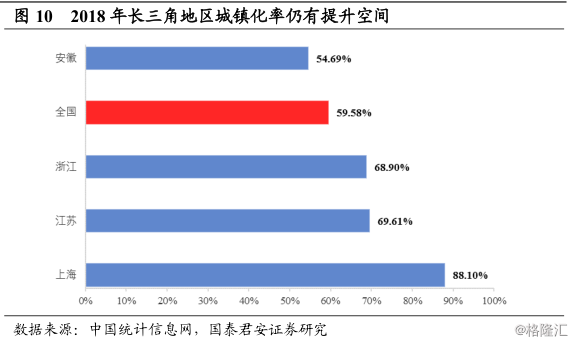

我们观察到,长三角地区平均城镇化率约67.23%,整体水平高于全国,但距离75%的水泥需求见顶水平仍有较大发展空间,按照目前平均每年1%左右的增速判断,至少需要到2027年才能达到75%的水平。

3.2.华东水泥供给侧持续收缩

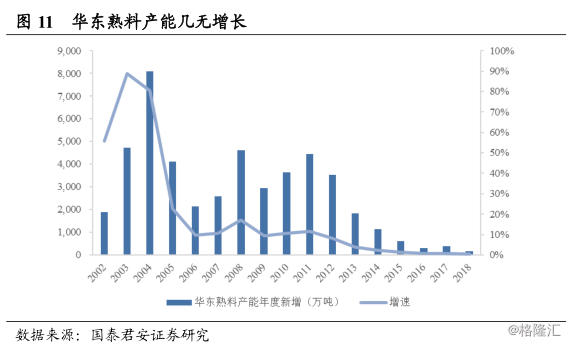

发改委自2009年后已经禁止新批水泥生产线,我们观察到华东自2016年以后新增产能增速已低于1%,整体新增产能不会对区域内供求产生明显影响。而近年来随着国家对于环保要求的加强及行业自律协同的加强,供给侧持续优化。

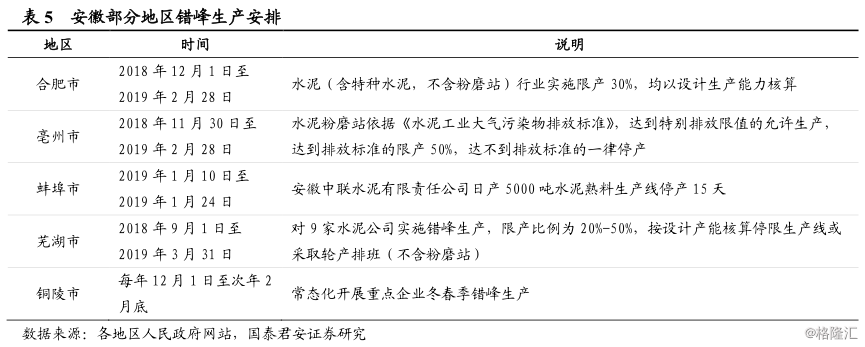

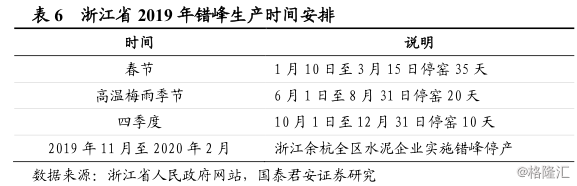

2016Q4政府首次在三北地区推出冬季错峰停产,2017至2019年我们观察到,错峰停产范围由北至南逐步扩大,时间也由原来的冬季扩展到夏季。2018年冬季《长三角地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》推出,错峰生产正式蔓延至华东,涉及安徽、浙江、江苏;2019年浙江省也推出了夏季错峰停产。

3.3.华东水泥供求已突破临界点,未来供需格局继续向好

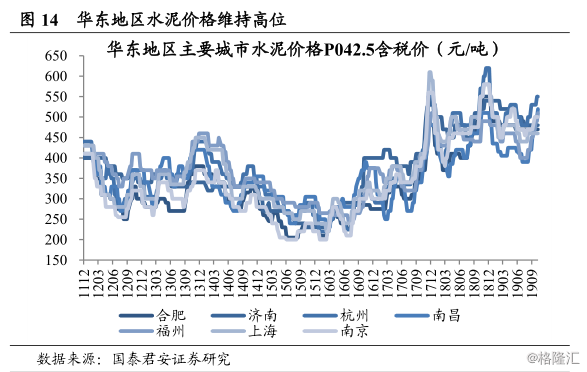

我们观察到,华东区域2013Q4供需已经突破临界点,而区域需求在经历2015年负增长后,2017Q4旺季又重回满产满销的供需临界点,2018年Q4盈利创历史新高。我们认为华东经历了2019年Q1和Q3两个淡季验证之后,淡季不淡,价格盈利保持历史最高水平,后工业化时代盈利稳态期已经到来。

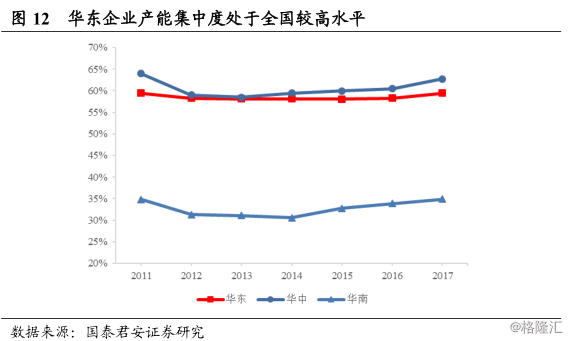

我们认为,一方面,华东区域水泥企业市场集中度较高,市场上协同性以及价格一致性较好,产能利用率维持高位,企业盈利会更加稳定。

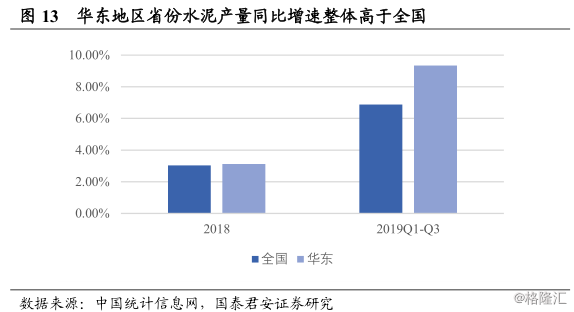

另一方面,华东地区水泥需求整体表现优于全国,并且在“大国大城”战略指引下,需求有望继续领跑全国。

4. 战略布局清晰,产业链协同发展,业绩有望继续保持高增

4.1.公司未来三年稳中求进战略规划公布,聚焦主业,产业链协同发展

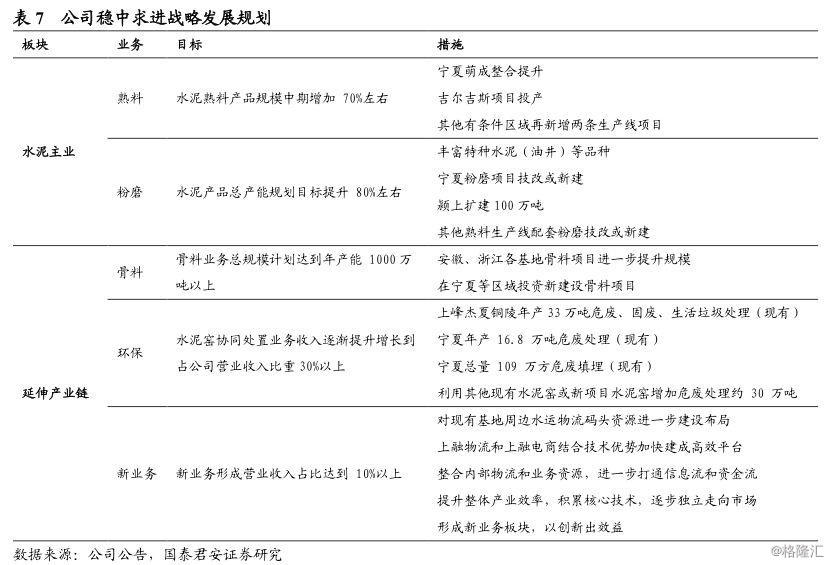

公司近日发布《上峰水泥稳中求进战略发展规划》,对公司未来三年的战略布局进行了系统阐述,在制造业面临转型升级的形势下,公司聚焦水泥主业,开始向上游环保业务延伸产业链。

根据规划公司主业水泥产能预计增长目标70%;骨料产能从目前300万吨上升至1000万吨;新增环保业务收入比重目标达到30%,长期成长性有望超过市场预期。

4.2.公司水泥板块“扎根”华东,其他区域推行补位战略

4.2.1.合理布局华东,良好格局长期看好

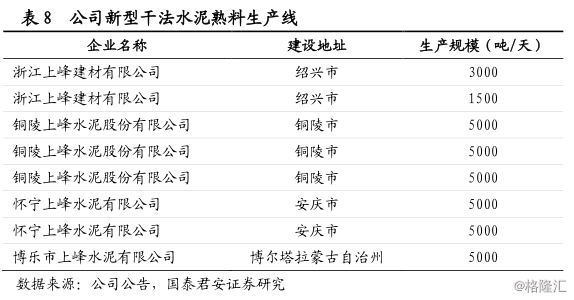

截至2018年,公司水泥熟料年产能约1200万吨,水泥约1100万吨,拥有新型干法水泥熟料生产线八条,吉尔吉斯斯坦、乌兹别克斯坦在建水泥熟料生产线两条。2018年公司综合实力位居中国水泥上市公司第15位,中国水泥熟料产能20强。

公司产能主要分布在安徽、浙江和新疆,销售市场辐射长江经济带和新疆西北部。公司在其主要生产基地铜陵和安庆地区,均拥有具备自主开采权的优质石灰石矿山,为水泥及熟料生产提供了长期稳定的原材料保障,同时公司在浙江的一个生产基地亦有签署了长期协议的矿山来保证石灰石供给。公司在拥有优质的石灰石资源之外,依托着沿江布局的便利交通条件,降低运输成本并延伸了销售市场的辐射半径。

4.2.2.盈利表现良好,成本控制优秀

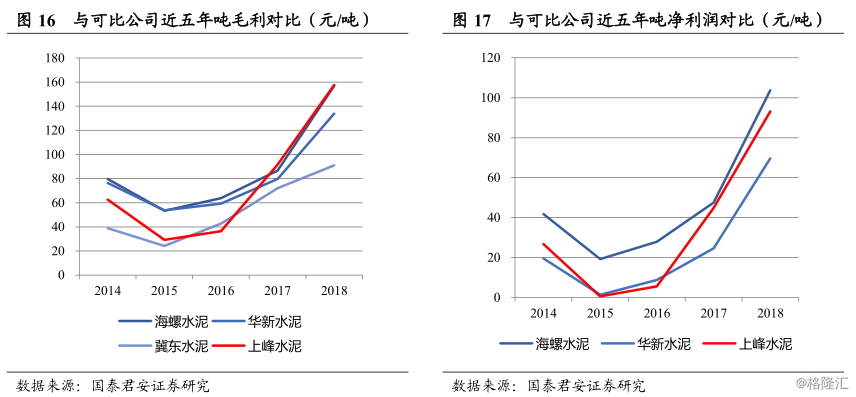

从公司近年来的表现观察,我们对比海螺水泥等行业龙头,公司净资产收益率、毛利率、人均营业收入等指标均处于显著领先位置,突出公司民营主导混合所有制的管理优势。

4.2.3.补位战略,并购涉足宁夏,产能置换进入广西市场

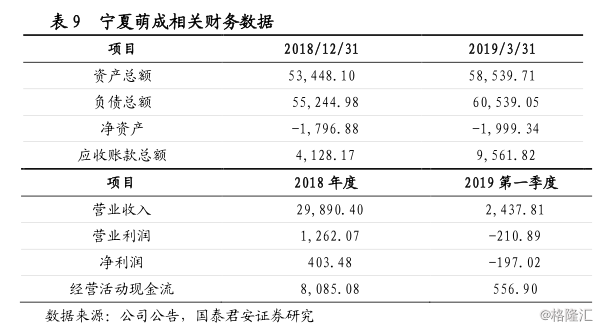

公司于2019年8月4日公告其全资子公司上峰建材以196,657,500元收购宁夏明峰萌成建材有限公司65%股权,正式涉足宁夏市场。

宁夏萌成目前拥有一条 2500T/D 水泥熟料生产线、一条 4500T/D 水泥熟料生产线,以及配套四条水泥粉磨生产线,拥有包括特种水泥(油井水泥)在内的产品生产许可;其控股子公司宁夏萌生环保科技有限公司拥有水泥窑协同处置和安全填埋场等环保项目。公司业务与上峰水泥近三年战略规划布局相契合,收购举措进一步提升公司产能规模,保证公司相关业务在未来的一定竞争力。

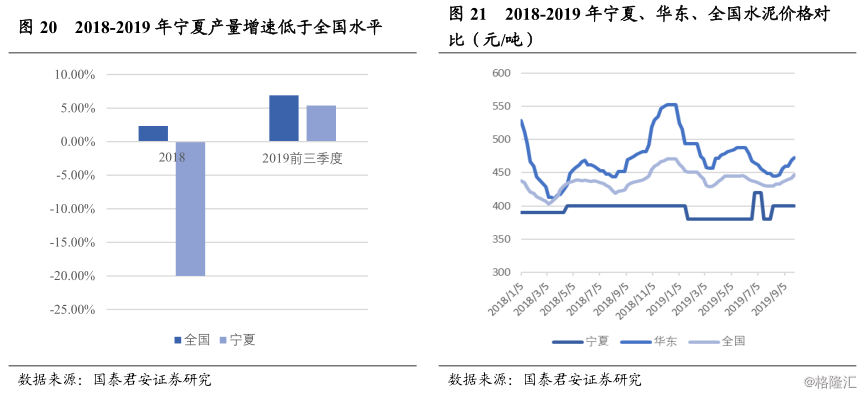

我们观察到2018到2019年,宁夏地区水泥产量波动较大,整体景气度不高。2018年全年宁夏省累计水泥产量1726.35万吨,累计同比增速-20.73%,处于行业低位。价格角度,受到需求端影响近两年宁夏地区水泥价格均明显低于华东地区及全国的水泥均价。

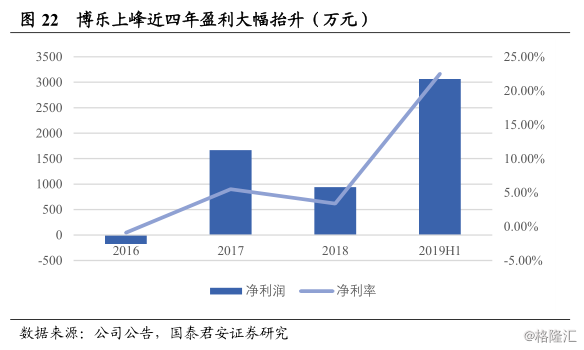

我们认为宁夏水泥市场有望随着上峰的入主,竞争结构有望明显改善。我们参考上峰水泥2015年收购新疆博乐上峰,此前该公司产能利用率仅约30%,业绩连年亏损,上峰水泥收购后通过精细化管理,在两年内扭亏为盈,2017年净盈利1666万元,并在接下来的两年内实现近4倍的盈利增长。

我们认为,相比新疆水泥市场,宁夏省市场环境更优,竞争结构及市场集中度更好,前三大企业宁夏建材、瀛海天祥及萌成三家企业占据超过80%,龙头市场集中度可以与华东媲美。而第一大企业宁夏建材及上峰水泥股东均为中国建材,我们判断随着上峰入主宁夏,整体市场齐心力有望提升,整体盈利水平有望明显抬升。

2019年11月16日,公司发布关于控股子公司都安上峰水泥有限公司签订产能置换协议的公告,都安上峰拟以14,625万元受让哈密天山水泥有限责任公司、阿克苏天山多浪水泥有限责任公司喀什分公司、吐鲁番天山水泥有限责任公司三家公司三条共计195万吨/年水泥熟料产能转让指标,计划通过产能指标置换方式,在广西都安建设一条日产5000吨新型干法水泥熟料生产线及相关配套项目。

我们认为此次跨地区产能置换有利于进一步完善公司产业结构布局,提升公司盈利水平,符合公司《稳中求进战略发展规划》,同时可以充分结合广西都安瑶族自治县丰富的矿产资源,带动地方经济发展。

4.3.骨料板块产能目标1000万吨

公司自2014年末新增砂石骨料业务后,近几年该板块收入保持高速增长,2018年毛利润8784万元,毛利率达到72.7%。根据公司稳中求进战略发展布局,未来三年,依托优势的石灰石资源及现有布局,公司将进一步提升骨料产能规模从目前300万吨扩展至1000万吨,以此为重点继续向产业链上游发展。

2019年9月,公司控股子公司萌成建材以23301万元报价竞得宁夏盐池县萌城石梁北部石灰岩矿探矿权,矿区建筑用石料资源储量16372.4万吨,水泥用灰岩矿石总资源量12262.6万吨,公司经营主原料矿产资源储备进一步增加,将为公司水泥建材产品生产和骨料加工生产等提供长期稳定的原料保障,有利于提高公司核心竞争力和持续盈利能力,对公司未来经营产生积极影响。

4.4.环保板块有望成为业绩增长新动力

公司环保板块现有业务包括上峰杰夏铜陵年产33万吨危废、固废、生活垃圾处理;收购宁夏萌成获得其年产16.8万吨危废处理资质及宁夏总量109万方危废填埋项目。

作为公司未来产业链延伸的重要组成部分,我们认为公司环保板块未来三年将实现显著扩增,按照公司规划环保业务收入比重有望到2021年提升至公司总收入的30%以上。

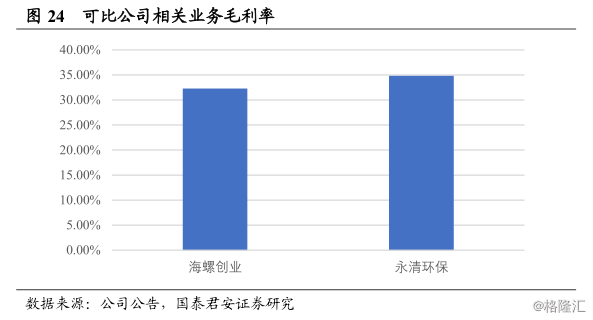

我们对比2018年国内做类似水泥窑协同处置上市公司业务的毛利率,海螺创业危废业务毛利率32.29%;永清环保达到了34.85%,较高的盈利水平有望支撑公司业绩增长。

5.风险提示

国内货币、房地产宏观政策风险。国内货币政策的收紧将严重影响各个重大基建项目的开工进程;房地产的宏观调控将关系到土地开发、房地产的投资,作为水泥主要的下游需求,两者政策的变动都将直接影响到水泥的价格。

环保限产等执行力度大幅放松。环保等措施一定程度上限制了行业低端产能投入,若执行力度大幅放松,水泥行业有效供给可能再度提高,带来水泥价格回落风险,从而令水泥企业盈利水平低于我们预期。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内我们预判煤炭价格上行空间不会很大,但一旦上涨,短期内影响水泥企业的盈利能力。SZ