下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心结论

市场综述:社融数据回落,资金北上放缓

总体来看,10月份全市场流动性边际上有所趋紧。股票市场上,10月份权益市场上一级市场募资总额大幅回落,重要股东净减持额环比下降,二级市场上10月份虽然两融余额稳中有升,但市场成交额及成交量双双回落,新增投资者数量降至低位,基金股票仓位震荡下行,沪港通资金方面,10月份互联互通资金虽然仍有流入,但相比上月资金北上速度有所放缓。综合来看,我们认为10月份股票市场流动性在边际上有所趋紧。金融市场上,10月广义再贷款工具转为净投放资金,央行公开市场逆回购操作净回笼资金。从利率的角度看,10月份货币市场利率多为震荡走势,其中同业拆借平均利率环比微升,债券市场上10月份以来长短端利率双双走高,期限利差走势震荡。整体来看,10月份金融市场上的资金流动性稳中略微偏紧。10月份金融数据总体不及预期,但总体依然维持稳定。10月份以来票据贴现利率持续下行,企业信用利差基本维持横盘小幅震荡态势。10月中下旬以来人民币升值,受中美两国贸易磋商取得积极进展、美国近期公布的经济数据大多超预期以及欧元区近期公布的经济数据稍显逊色共同影响,美元指数震荡走强。10月初以来G7利率震荡上行。从各国利率的走势来看,10月初以来美日德长端利率持续上行,期限利差亦同步走扩。10月份美日欧央行集体扩表。

股票市场流动性:成交数据走弱,资金北上放缓

10月份权益市场上一级市场募资总额大幅回落,重要股东净减持额环比下降,二级市场上10月份虽然两融余额稳中有升,但市场成交额及成交量双双回落,新增投资者数量降至低位,基金股票仓位震荡下行,沪港通资金方面, 10月份互联互通资金虽然仍有流入,但相比上月资金北上速度有所放缓。综合来看,我们认为10月份股票市场流动性在边际上有所趋紧。

金融市场流动性:国债利率走高,期限利差震荡

10月广义再贷款工具转为净投放资金,结束了此前连续3个月通过广义再贷款工具向市场净回笼资金的操作。10月央行公开市场逆回购操作净回笼资金1660亿元。从利率的角度看,10月份货币市场利率多为震荡走势,其中同业拆借平均利率环比微升,债券市场上10月份以来长短端利率双双走高,期限利差走势震荡。整体来看,10月份金融市场上的资金流动性稳中略微偏紧。

实体经济流动性:社融数据回落,贴现利率下行

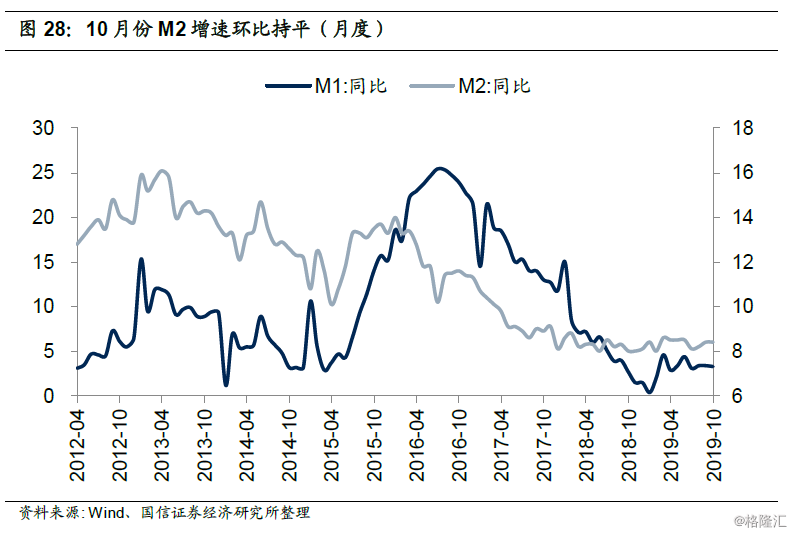

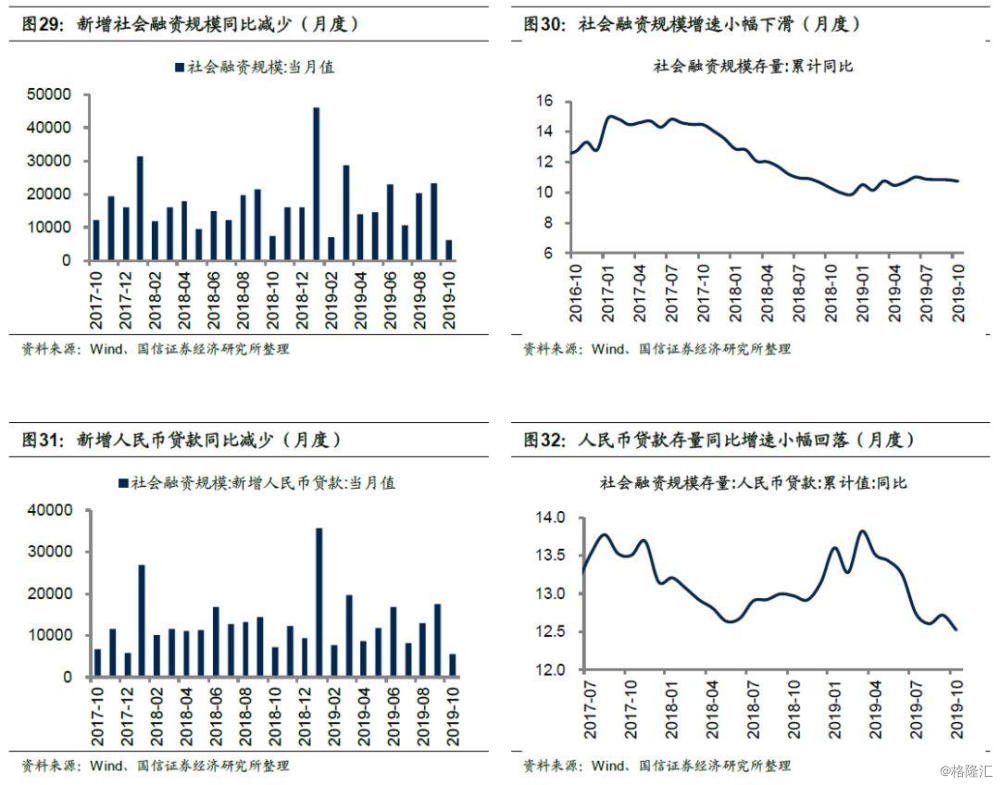

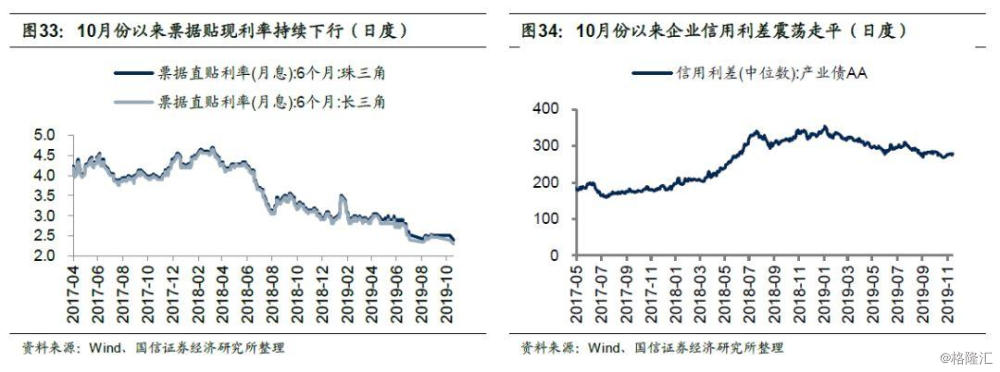

10月份金融数据总体不及预期,其中M1增速下降,M2增速持平,社融数据同样出现了一定程度的下滑,但总体依然维持稳定。从结构上看,人民币贷款、未贴现银行承兑汇票和地方政府专项债数据下滑较为显著,而委托贷款和信托贷款当月同比数据仍在改善。10月份以来票据贴现利率持续下行,且当前值处于历史底部位置。10月份以来企业信用利差基本维持横盘小幅震荡态势。

全球流动性跟踪:美元指数走强,G7利率上行

10月中下旬以来人民币对美元及一篮子货币汇率升值,受中美两国贸易磋商取得积极进展、美国近期公布的经济数据大多超预期以及欧元区近期公布的经济数据稍显逊色共同影响,10月中下旬以来美元指数震荡走强。10月初以来G7利率震荡上行。从各国利率的走势来看,10月初以来美日德长端利率持续上行,期限利差亦同步走扩。10月份美日欧央行集体扩表。

市场综述:社融数据回落,资金北上放缓

总体来看,10月份全市场流动性边际上有所趋紧。股票市场上,10月份权益市场上一级市场募资总额大幅回落,重要股东净减持额环比下降,二级市场上10月份虽然两融余额稳中有升,但市场成交额及成交量双双回落,新增投资者数量降至低位,基金股票仓位震荡下行,沪港通资金方面,10月份互联互通资金虽然仍有流入,但相比上月资金北上速度有所放缓。综合来看,我们认为10月份股票市场流动性在边际上有所趋紧。金融市场上,10月广义再贷款工具转为净投放资金,央行公开市场逆回购操作净回笼资金。从利率的角度看,10月份货币市场利率多为震荡走势,其中同业拆借平均利率环比微升,债券市场上10月份以来长短端利率双双走高,期限利差走势震荡。整体来看,10月份金融市场上的资金流动性稳中略微偏紧。10月份金融数据总体不及预期,但总体依然维持稳定。10月份以来票据贴现利率持续下行,企业信用利差基本维持横盘小幅震荡态势。10月中下旬以来人民币升值,受中美两国贸易磋商取得积极进展、美国近期公布的经济数据大多超预期以及欧元区近期公布的经济数据稍显逊色共同影响,美元指数震荡走强。10月初以来G7利率震荡上行。从各国利率的走势来看,10月初以来美日德长端利率持续上行,期限利差亦同步走扩。10月份美日欧央行集体扩表。

股票市场流动性:成交数据走弱,资金北上放缓

10月份权益市场上一级市场募资总额大幅回落,重要股东净减持额环比下降,二级市场上10月份虽然两融余额稳中有升,但市场成交额及成交量双双回落,新增投资者数量降至低位,基金股票仓位震荡下行,沪港通资金方面, 10月份互联互通资金虽然仍有流入,但相比上月资金北上速度有所放缓。综合来看,我们认为10月份股票市场流动性在边际上有所趋紧。

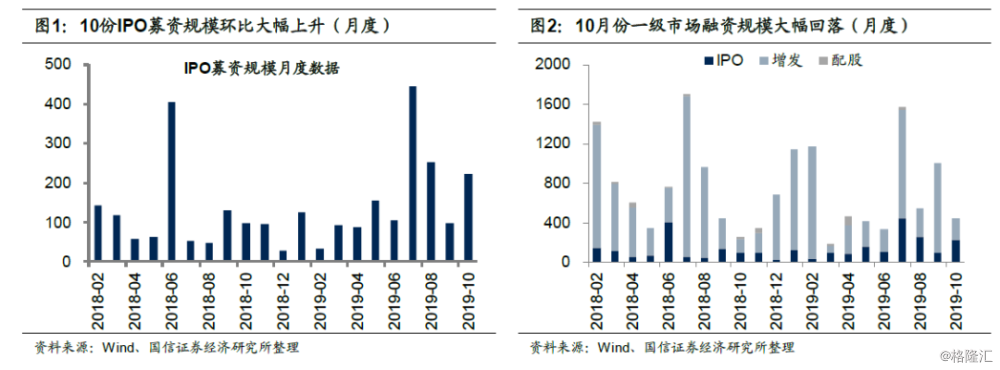

一级市场:10月份募资总额大幅回落

10月一级市场股票市场募集资金总额447亿元(包括IPO、增发和配股),环比下降55%。其中增发募集224亿元,环比大幅下降75%,占总募集资金的比重降至50%,IPO募集资金总额回升至224亿元,环比上升126%。总体来看,10月份一级市场募资相比上个月出现较大幅度的回落,且当前月度募资金额规模处于2018年初以来中低位。

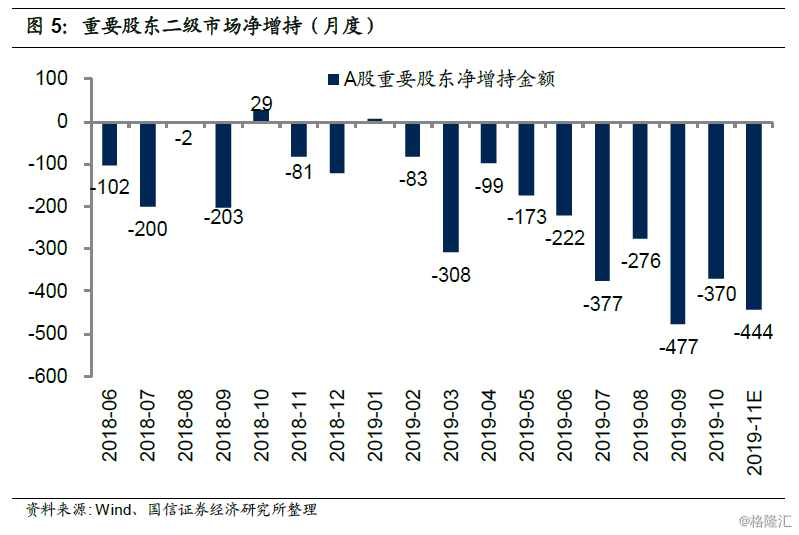

产业资本:10月重要股东净减持额环比下降

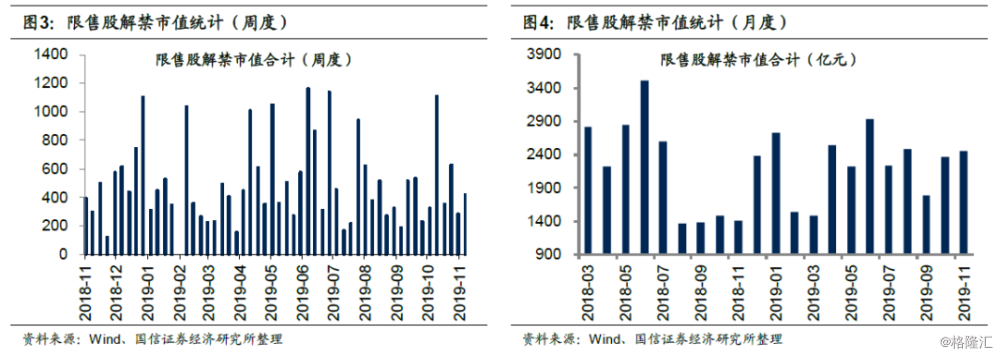

限售解禁:10月解禁市值环比上行,预计11月市场解禁压力延续升势。10月限售股解禁市值2361亿元,环比上升569亿元。截至11月17日,当周限售股解禁市值423亿元,预计下周解禁市值1320亿元,11月份预计限售股解禁市值为2449亿元,环比进一步上升87亿元。从趋势上看,在经历年初2、3月份两个月的解禁低潮后,市场解禁市值自4月份开始基本均处于去年3月份以来中枢水平之上,且9月份以来市场解禁市值持续回升,表明市场面临的解禁压力在不断抬升。

重要股东减持:10月重要股东净减持额环比下降,11月预计二级市场减持额再度回升。10月重要股东二级市场增持26亿元,减持396亿元,净减持370亿元,净减持额环比减少108亿元。截至11月17日,11月二级市场重要股东净减持额为239亿元,按当前趋势,预计11月净减持额累计为444亿元,即重要股东二级市场11月减持额将再度回升。

二级市场:10月份北上资金流入放缓

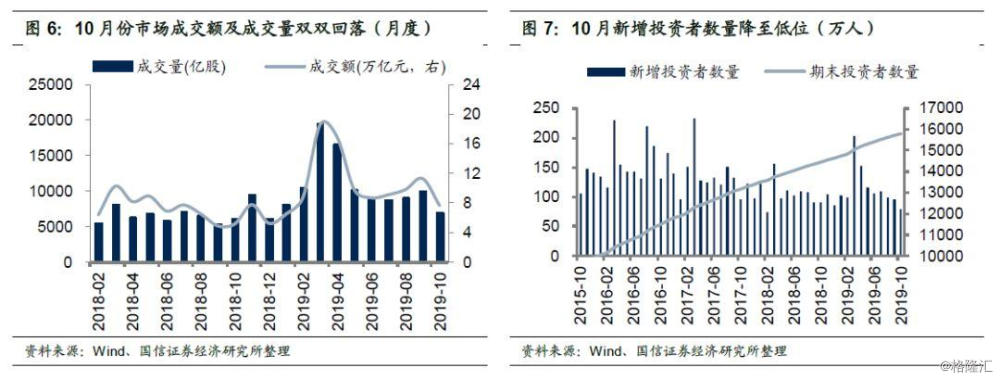

全部A股交易:10月份市场成交额及成交量双双回落。10月份全部A股成交量为6909亿股,环比下降3127亿股,成交额为7.7万亿元,环比减少3.7万亿元。虽然10月总成交数据的减少受到节假日的影响,但从单个交易日的日均成家数据来看,10月份市场成交的活跃度相比9月份也确实有所回落。截止11月17日,当月全部A股成交量和成交额分别为4069亿股和4.6万亿元,从单日成交数据来看,10月份市场成交数据大致呈正态分布状,且峰值相对较小,10月底以来,市场成交状况则有所回暖,但相比于8、9月份依然存在较大的差距。

新增投资者:10月新增投资者数量降至低位。10月新增投资者79万人,环比大幅下降17.6%,截止10月底,期末投资者数量为15822万人。从变化趋势来看,单月新增投资者数量在今年3月份陡然上升,达到2017年以来的次高点,其后几个月便开始逐渐回落,且当前单月新增投资者数量基本处于较低位。

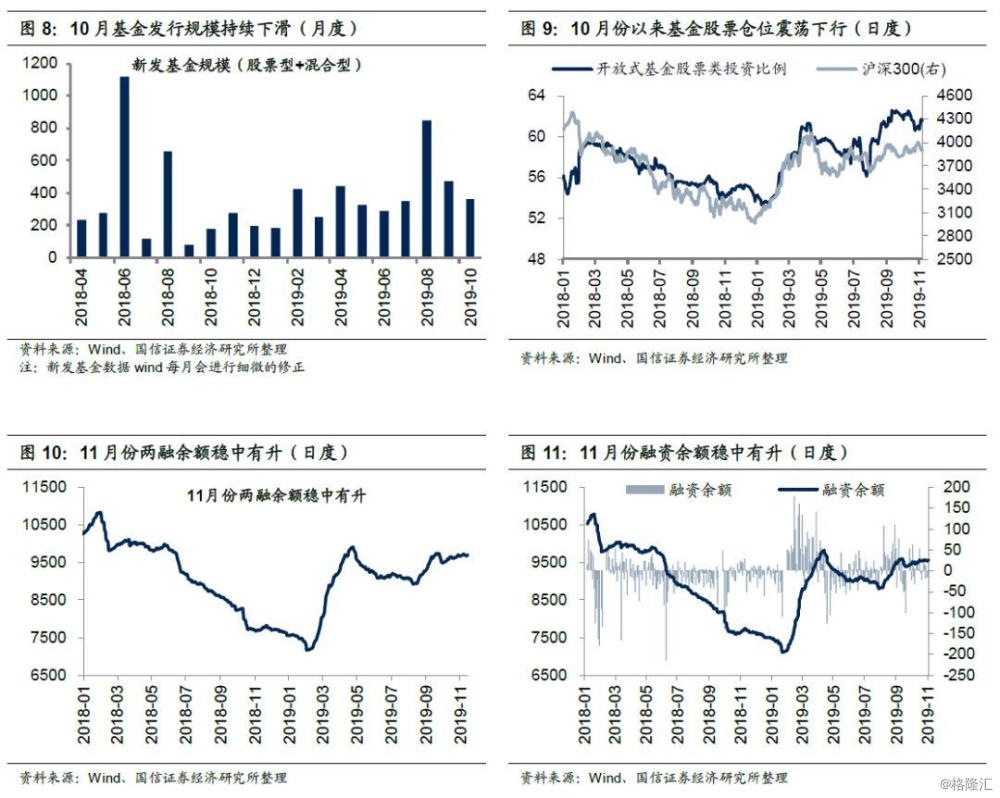

新发基金规模:10月基金发行规模持续下滑。10月新发基金(股票型+混合型)规模为364亿元,环比继续下降109亿元。从变化趋势来看,新发基金规模中枢水平自今年年初开始震荡提升,于8月份达到阶段性高点,不过随后两个月新发基金规模持续下滑。分解来看,10月份混合型基金发行303亿元,股票型基金发行62亿元。

基金股票仓位:10月份以来基金股票仓位震荡下行。截止11月17日,开放式基金股票类投资比例为61.6%,本月平均为61.2%,10月平均为61.8%。从趋势上看,1月上旬以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续提高,于4月初一度回升至60%之上,然而4月中下旬以来随着大盘的调整,基金股票仓位同样出现了震荡式的调整,随后8月份至9月份基金股票仓位上行趋势较为明显,不过在9月底达到高点后该值再度震荡向下。

融资融券余额:11月份两融余额稳中有升。截至11月17日,融资融券余额为9707亿元,相比上月末提高42亿元,融资余额9569亿元,相比上月末提高37亿元。日度高频数据显示,4月底以来随大盘指数的持续回调,两融余额亦开始同步回落,然而8月份以来,随着指数的阶段性反弹两融余额为代表的杠杆资金开始震荡回升,反映出市场情绪开始活跃。

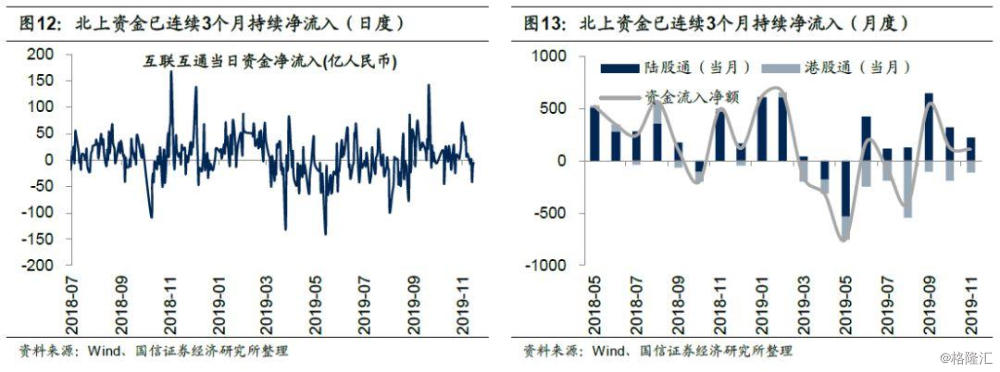

互联互通机制:10月份互联互通资金净流入环比下降,11月开始北上资金流入有所加速。10月份互联互通机制资金净流入130亿元,相比9月份减少410亿元。不过11月份以来,北上资金流入速度有所加速,截至11月17日,当月互联互通资金净流入额已达112亿元。日度高频数据显示,今年3月份以来,互联互通资金大多时间区间里均维持净流出状态,不过9月份开始,北上资金已连续3个月持续净流入。

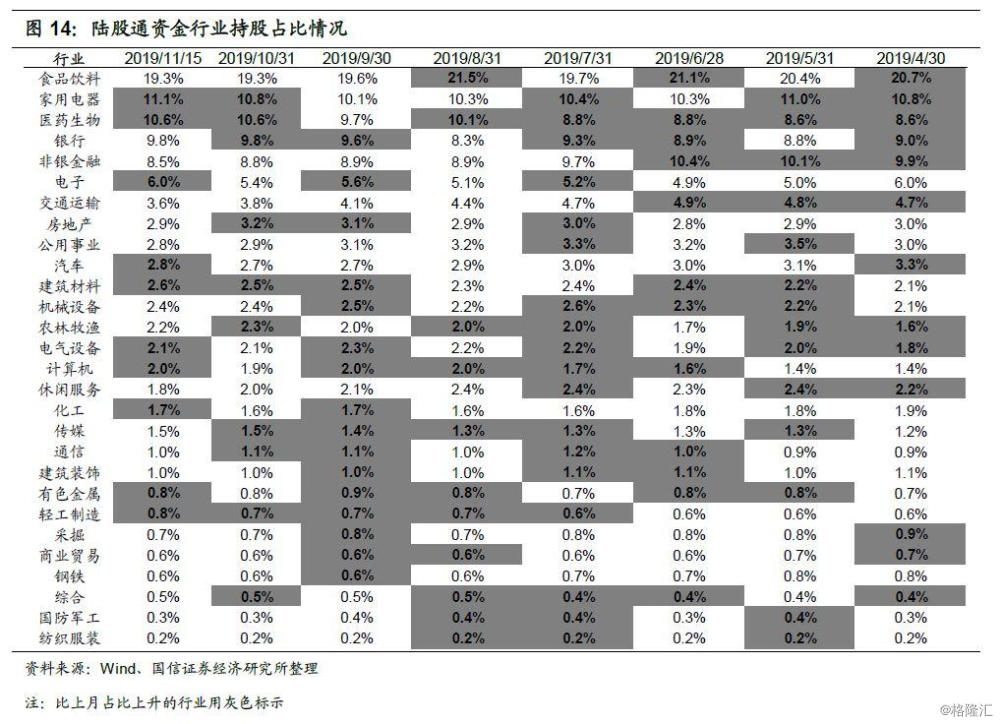

从陆股通持股行业占比的变化来看,近半年来各行业资金占比比较稳定,变化较大的行业有医药生物(2.1%)、银行(0.9%)、计算机(0.5%)、建筑材料(0.5%)、非银金融(-1.5%)、食品饮料(-1.4%)、交通运输(1.1%)。从陆股通持股行业占比的绝对值来看,资金在行业间的分布集中度较高,且较为稳定。具体来看,占比前四大行业分别是食品饮料(19.3%)、家用电器(11.1%)、医药生物(10.6%)、银行(9.8%),截至11月15日,上述四个行业整体占比为50.9%,集中度较10月末小幅上升。

从陆股通持股公司来看,持股风格变化不大,截至11月15日,持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融行业龙头为主。

市场波动率:5月中旬以来上证综指波动率持续回落。截至11月17日,标普500波动率指数为12.1,相比10月底继续下降1.2;上证综指波动率为11.3,相比10月底继续下降0.3。从日度高频数据走势来看,年初以来上证综指波动率走势较为震荡,其中5月中旬以来上证综指波动率持续回落,且当前已处于历史较低位。

金融市场流动性:国债利率走高,期限利差震荡

10月广义再贷款工具转为净投放资金,结束了此前连续3个月通过广义再贷款工具向市场净回笼资金的操作。10月央行公开市场逆回购操作净回笼资金1660亿元。从利率的角度看,10月份货币市场利率多为震荡走势,其中同业拆借平均利率环比微升,债券市场上10月份以来1年期、10年期利率双双走高,期限利差走势震荡。整体来看,10月份金融市场上的资金流动性稳中略微偏紧。

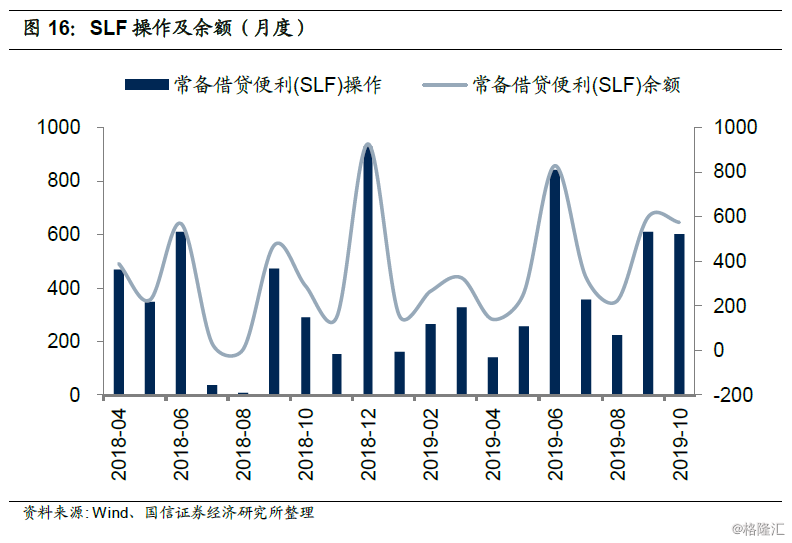

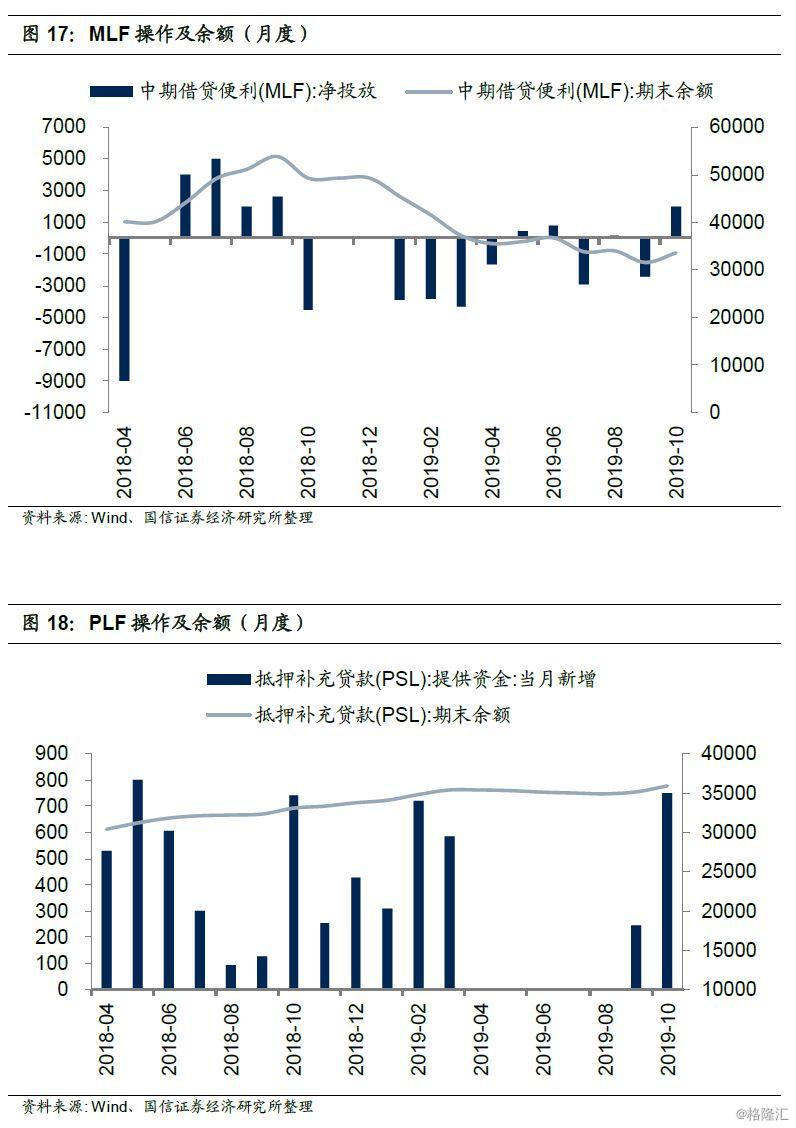

基础货币:10月份央行广义再贷款工具转为净投放资金

广义再贷款工具:10月广义再贷款工具转为净投放资金。10月央行通过SLF操作小幅净回笼基础货币24亿元,SLF期末余额降至575.9亿元;MLF操作当月净投放基础货币2000亿元,期末余额降至33670亿元;10月份央行PSL操作累计净投放资金750亿元,期末余额升至35920亿元。10月整体来看,央行通过广义再贷款工具向市场投放资金2725.9亿元,结束了此前连续3个月通过广义再贷款工具向市场净回笼资金的操作。

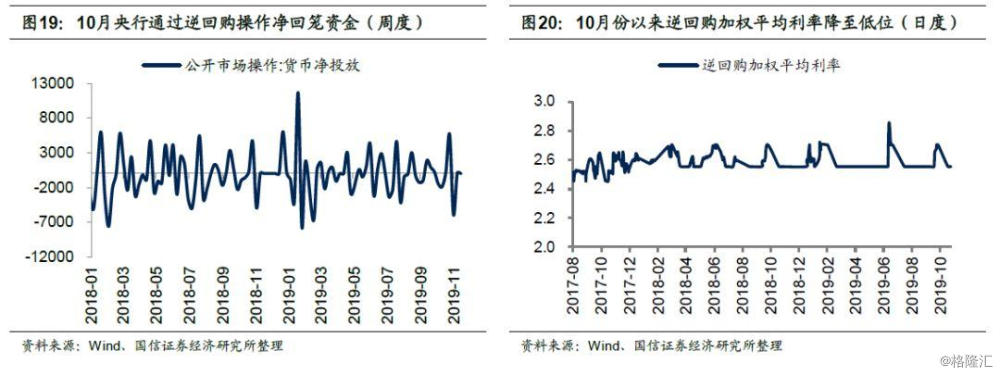

公开市场操作(逆回购):10月央行公开市场逆回购操作净回笼资金1660亿元。央行在整个10月份共计6个交易日里开展了公开市场逆回购操作,操作频率相比9月大大降低,总体来看,10月份央行共计开展6200亿元逆回购操作,到期7860亿元,因此当月央行公开市场逆回购操作净回笼资金1660亿元。

逆回购加权平均利率:10月份以来逆回购加权平均利率降至低位。由于9月19日央行重启14天期逆回购,且9月中下旬14天期逆回购在整个操作中占比有所提升,所以9月份逆回购加权平均利率维逐渐提高,然而10月份以来,央行重新仅通过7天期逆回购操作,由此导致逆回购加权利率再度回落至低位,截至10月底,逆回购加权平均利率为2.55%。

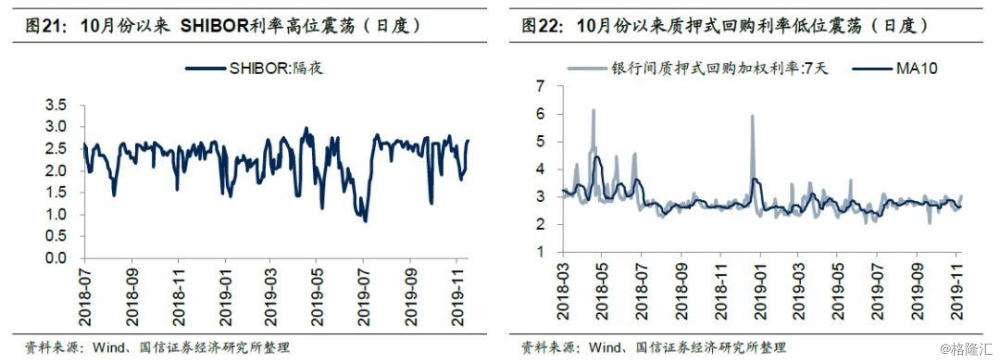

货币市场:10月份货币市场利率多为震荡走势

SHIBOR隔夜利率:10月份以来 SHIBOR利率高位震荡。截至11月17日,SHIBOR隔夜利率为2.69%,本月至今平均2.20%,10月平均2.47%。今年中旬以来,SHIBOR利率波动明显加大,一度于7月初创近10年新低,收于0.84,反映出银行间市场短期流动性较为充裕。随后SHIBOR利率开始触底回升,并于7月底快速升至去年下半年来高位,此后2个月该利率在高位维持小幅波动,但自9月底以来,SHIBOR利率波动再度加大,走势较为震荡,且当前来看,该值再次回升至高位。

银行间质押式回购加权利率:10月份以来质押式回购利率低位震荡。截至11月17日,7天银行间质押式回购加权利率为3.02%,本月至今平均为2.67%,10月平均为2.80%。高频数据显示,在经历去年年末的骤涨骤跌后,今年以来质押式回购利率基本维持低位小幅震荡的态势,中枢并无显著变化,表明总体来看,近一年来质押式回购利率较为稳定。

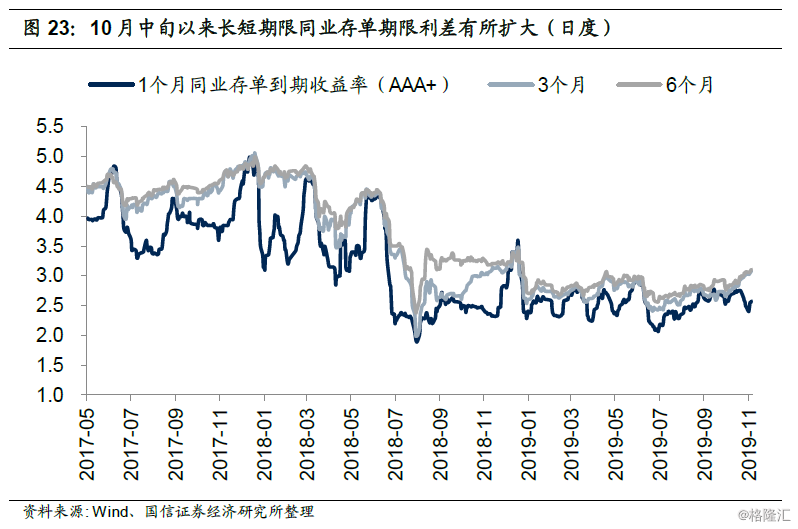

同业存单到期收益率:10月中旬以来长短期限同业存单期限利差有所扩大。截至11月17日,1个月同存利率为2.58%,本月平均2.55%,上月平均2.67%,1个月和6个月期限利差为53bp,较上月末扩大32bp。日度高频数据显示,7月中旬至10月初,各期限同业存单利率集体回升趋势较为明显,然而10月中旬以来,各期限同业存单利率走势出现了分化,其中3个月和6个月同存利率延续升势,而1个月同存利率出现了较大幅度的回落。

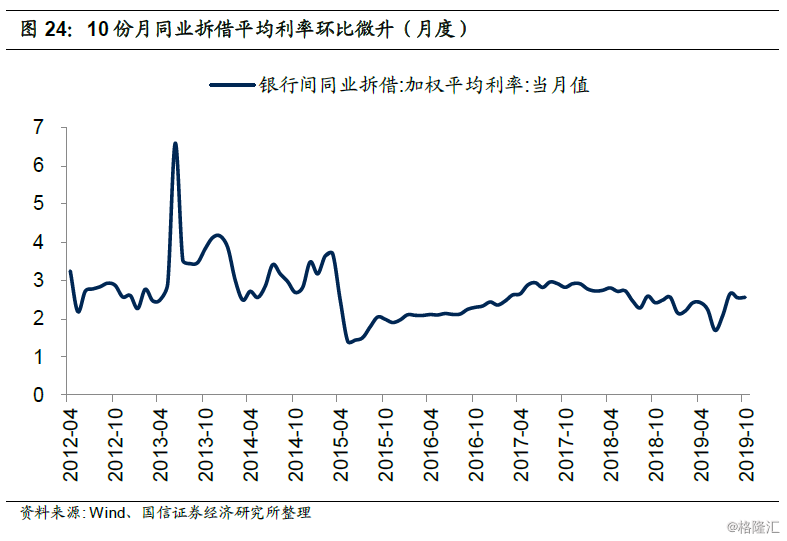

银行间同业拆借加权平均利率:10份月同业拆借平均利率环比微升。10月银行间同业拆借加权平均利率为2.56%,环比微幅上升1个bp。从趋势上看,去年4月份开始,银行间同业拆借加权利率下行趋势较为显著,不过今年7、8月份该利率自低位连续两个月大幅回升,且当前仍处于去年底以来的较高位。

债券市场:10月份以来长短端利率双双走高

国债到期收益率:10月份以来1年期、10年期利率双双走高,期限利差走势震荡。截至11月17日,1年期国债到期收益率为2.69%,10年期国债到期收益率为3.24%,相比上月末分别变化2bp和-5bp。日度高频数据显示,10月份1年期、10年期利率均出现了一定程度的上行,不过11月份开始,长端利率开始回落,而短端利率仍然走高,由此长短期限利差先升后降,走势震荡,截至11月17日,长短期限利差为55bp,略低于年初以来的中枢水平。

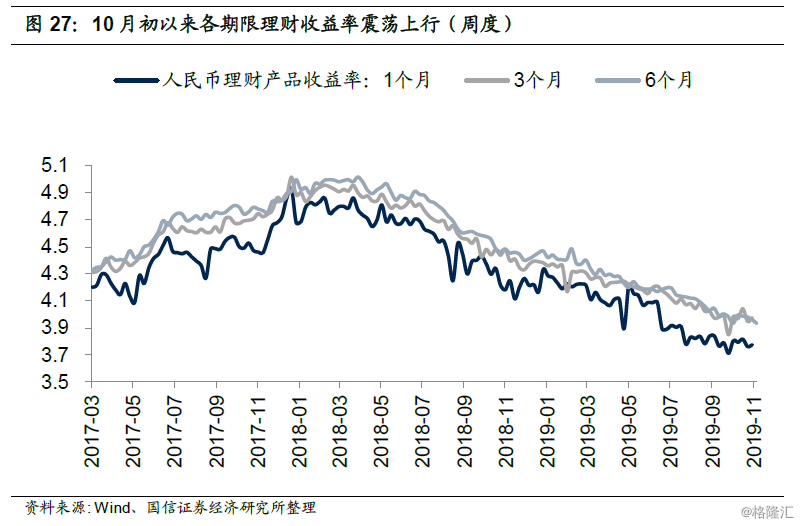

理财产品预期年收益率:10月初以来各期限理财收益率震荡上行。截至11月10日,1个月、3个月、6个月理财产品预期收益率分别为3.77%,3.97%,3.93%,相比10月末分别下降4bp、7bp、5bp,相比10月初分别上行6bp、12bp、0bp。从趋势来看,去年4月份以来各期限理财产品收益率集体下行趋势较为显著,不过10月初以来各期限理财收益率出现了小幅的反弹。

实体经济流动性:社融数据回落,贴现利率下行

10月份金融数据总体不及预期,其中M1增速下降,M2增速持平,社融数据同样出现了一定程度的下滑,但总体依然维持稳定。从结构上看,人民币贷款、未贴现银行承兑汇票和地方政府专项债数据下滑较为显著,而委托贷款和信托贷款当月同比数据仍在改善。10月份以来票据贴现利率持续下行,且当前值处于历史底部位置。10月份以来企业信用利差基本维持横盘小幅震荡态势。

货币供应量:10月份M1增速下降、M2增速持平

货币供应量同比增速:10月份M1增速下降,M2增速持平。M1是反映企业流动资金状况的重要指标,10月M1同比增速3.3%,相比上月小幅下滑0.1%,反映出企业现金流状况稍有恶化。M2增速反映了社会信用扩张速度,10月广义货币供应量(M2)同比增速为8.4%,相比9月份基本持平。我们认为10月份总体较为稳定,从结构上看,居民和企业10月新增人民币存款同比大幅减少,对M2形成拖累,不过当月财政存款同比同样出现下滑,形成一定的对冲效应。

社会融资需求:社融数据小幅走弱

金融机构人民币贷款:10月份金融机构新增人民币贷款6613亿元,预期8000亿元,同比少增357亿元。从细分项来看,票据融资当月新增214亿元,同比少增850亿元,居民短期贷款当月新增623亿元,同比少增1284亿元,居民中长期贷款当月新增3587亿元,同比少增143亿元,企业短期贷款-1178亿元,同比多减44亿元,企业中长期贷款2216亿元,同比多增787亿元,非银金融机构贷款1123亿元,同比多增1391亿元。总体而言,10月份新增人民币贷款数据略不及去年同期及预期,但结构上有所好转。具体看,10月企业和居民中长期贷款同比均出现了较大幅度的改善,而短期贷款及票据融资则出现了较大幅度的减少。

社会融资规模:社会融资规模代表了实体经济从金融体系获得的资金总量,其中人民币贷款可以很好地衡量实体信用扩张或者收缩的趋势。10月社融当月新增值6189亿元,同比少增1185亿元,存量219.6万亿元,同比增长10.7%,相比上月小幅下滑0.1%。其中人民币贷款当月新增值5470亿,同比少增1672亿元,存量149.1万亿元,同比增速12.5%,相比9月份小幅下降0.2%。表外融资中未贴现票据当月减少1053亿元,同比多减600亿元,委托贷款和信托贷款当月分别减少667亿元和624亿元,同比分别少减282亿元和649亿元。当月地方政府专项债券减少200亿元,同比多减1068亿元。总体来看,10月份社融数据同样有所下滑,其中人民币贷款、未贴现银行承兑汇票和地方政府专项债同比下滑居前,而委托贷款和信托贷款当月同比数据仍在改善。

从细分项增速来看,10月份社融成分中人民币贷款同比增速为12.5%,相比上月小幅下降0.2%,未贴现银行承兑汇票同比增速为-14.5%,委托贷款、信托贷款同比增速分别为-8.4%和-3.4%,跌幅相比上月均有放缓,表明其对社融增速的拖累作用有所减弱,地方政府专项债同比增速29.6%,相比上月小幅下降1.8%。

总体来看,我们认为10月份社融数据出现了一定程度的下滑,但总体依然维持稳定。从结构上看,人民币贷款、未贴现银行承兑汇票和地方政府专项债数据下滑较为显著,而委托贷款和信托贷款当月同比数据仍在改善。

票据贴现利率:10月份以来票据贴现利率持续下行。该利率体现了实体经济货币需求的成本价格。截至11月5日,珠三角地区6个月票据贴现利率为2.40%,长三角为2.30%,相比上月末均下降0.1%。从变化趋势来看,去年3月份以来,票据贴现利率整体下行趋势较为显著,虽然今年8月份珠三角和长三角地区票据贴现利率下行趋缓甚至有所回升,但9、10月份以来上述两个利率再度下滑,且当前值处于历史底部位置。

企业信用利差:10月份以来企业信用利差震荡走平。10月底AA级产业债信用利差中位数为273bp,环比下降11bp。截至11月15日,信用利差小幅上升至280bp。从趋势上看,1月初以来企业信用利差高位回落,不过6月份以来企业信用利差下行趋势明显放缓,其中10月份以来企业信用利差基本维持横盘小幅震荡态势。

全球流动性跟踪:美元指数走强,G7利率上行

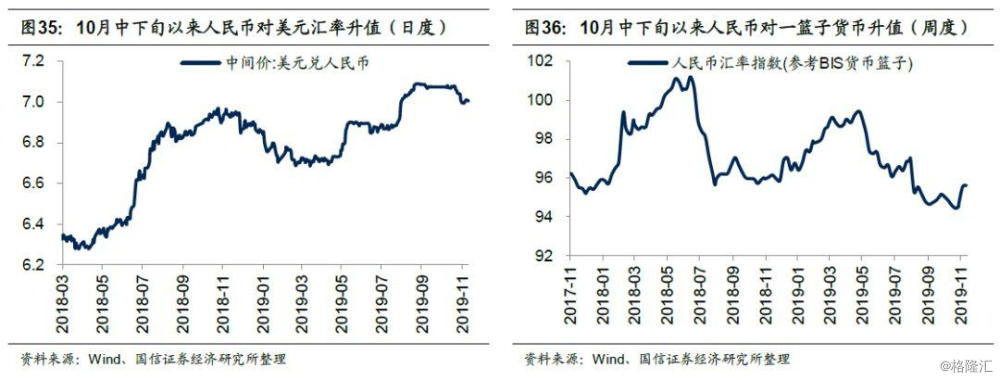

10月中下旬以来人民币对美元及一篮子货币汇率升值,受中美两国贸易磋商取得积极进展、美国近期公布的经济数据大多超预期以及欧元区近期公布的经济数据稍显逊色共同影响,10月中下旬以来美元指数震荡走强。10月初以来G7利率震荡上行。从各国利率的走势来看,10月初以来美日德长端利率持续上行,期限利差亦同步走扩。10月份美日欧央行集体扩表。

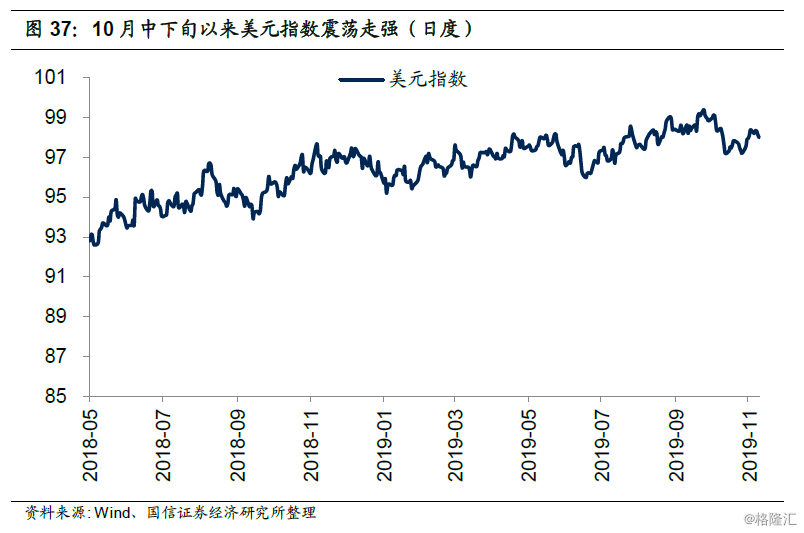

全球汇率:10月中下旬以来美元指数震荡走强

人民币汇率:10月中下旬以来人民币对美元及一篮子货币汇率升值。截至11月17日,人民币兑美元汇率中间价报7.00,本月平均7.01,10月平均7.07。人民币汇率指数(参考BIS货币篮子)11月15日报95.6,10月平均94.6。总体来看,10月中下旬以来人民币对美元及一篮子货币汇率开始升值。

美元指数:10月中下旬以来美元指数震荡走强。截至11月15日,DXY美元指数为98.0,相比上月末上升0.7,本月平均为98.0,10月平均为98.2。总体来看,10月中下旬以来美元指数震荡走强,我们认为主要或受中美两国贸易磋商取得积极进展以及美国近期公布的经济数据大多超预期所致,具体来看:(1)过去几周中美两国之间的贸易磋商不断取得积极的进展。11月7日,据我国商务部最新消息,中美双方已同意随协议进展,分阶段取消加征关税,毫无疑问这将有助于减轻两国经济的下行压力,提振资本市场情绪。(2)10月30日公布的美国第三季度实际GDP年化季环比初值升1.9%,好于预期的1.6%。(3)美国10月季调后非农就业人口增12.8万人,同样好于预期的8.9万人。与此同时,欧元区近期公布的经济数据稍显逊色,10月份欧元区制造业PMI终值45.9,仍处于荣枯线之下。其中作为欧洲经济火车头的德国10月制造业PMI初值录得41.9,服务业PMI初值为51.2,均不及市场预期及前值。此外IMF表示,欧元区今年经济将增长1.2%,低于4月预计的增长1.3%。与去年1.9%的增幅相比明显放缓。2020年和2021年欧元区经济将增长1.4%,低于此前预计的1.5%的增长率。受上述因素的共同影响,10月中下旬以来美元指数震荡走强。

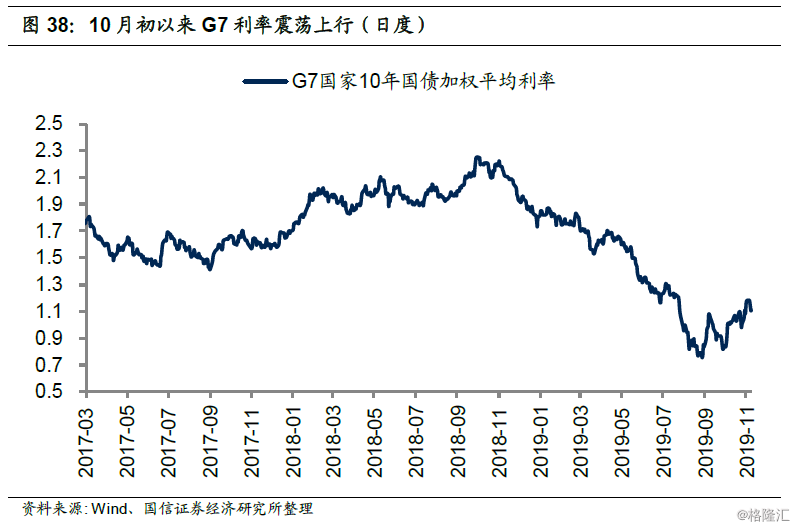

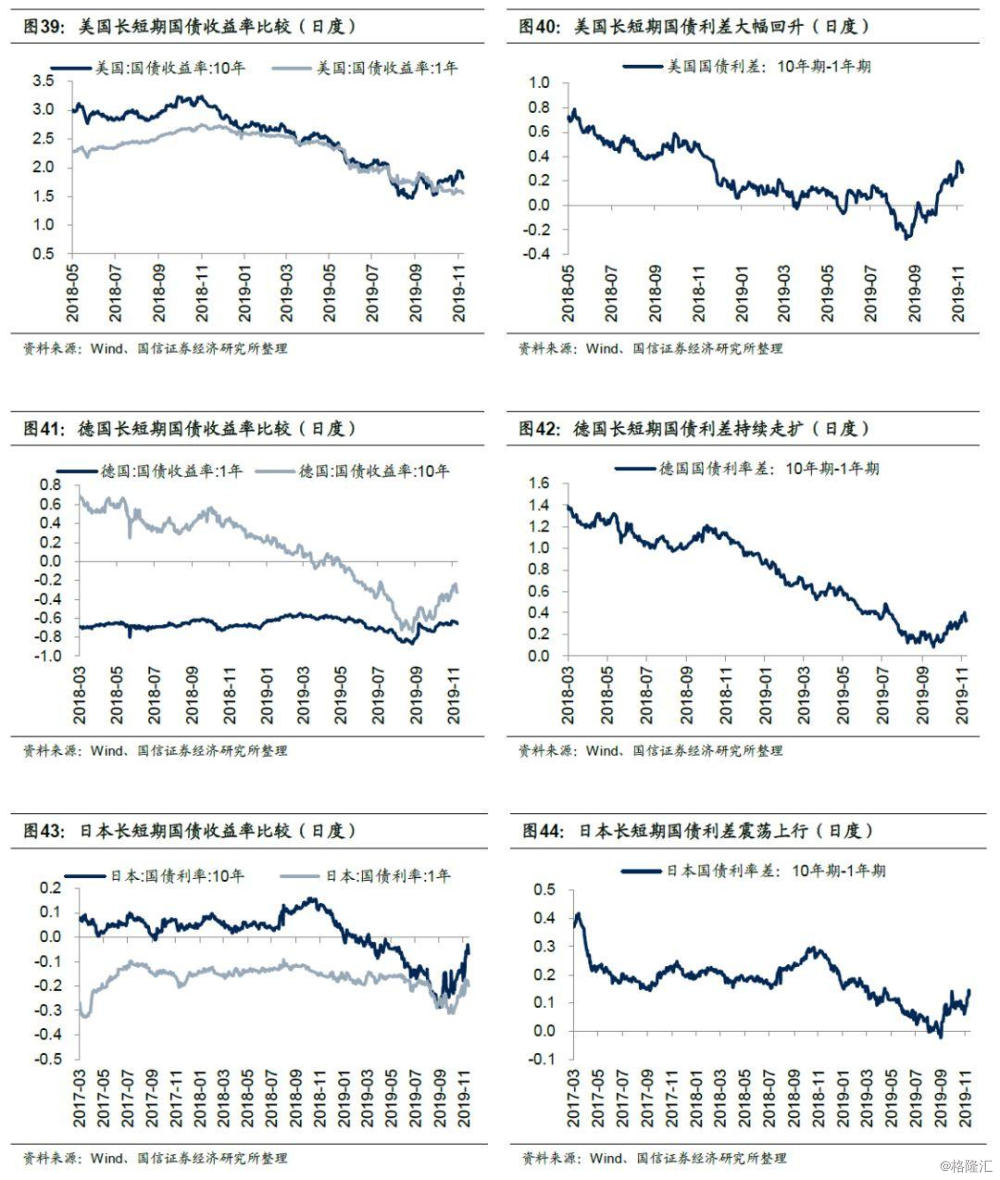

债券市场:10月初以来G7利率震荡上行

G7国家十年期国债加权平均利率:该利率是以G7国家的GDP为权重计算十年期国债加权平均收益率。截至11月17日,G7国家十年期国债加权平均利率为1.11%,本月平均为1.12%,上月平均为0.98%。从变化趋势看,全球加权平均利率在去年11月份达到高点后开始趋势下行,直至今年8月份全球加权利率下行趋势有所放缓,于底部开始震荡,随后10月初以来,G7加权利率再度震荡上行。

长短期国债利率:10月初以来美日德长端利率持续上行,期限利差亦同步走扩。截至11月17日,美国10年期美债利率小幅升至1.84%,1年期美债利率降至1.54%,利差0.30%。德国10年期债券利率升至-0.33%,1年期债券利率降至-0.66%,利差0.33%。日本10年期债券利率-0.07%,1年期债券利率-0.20%,利差0.13%。从趋势上来看,去年11月份开始,美日德三国长端利率下行趋势较为显著,期限利差由此也降至较低位,7月份以来,随着全球各央行纷纷开启降息模式,美日德长短端利率也再度延续了此前的下行态势,期限利差亦不断缩窄,不过9月初以来,我们看到上述三个国家的利率(尤其是长端利率)出现了一定程度的回升,期限利差同样开始走扩。

央行资产负债表:10月份美日欧央行扩表

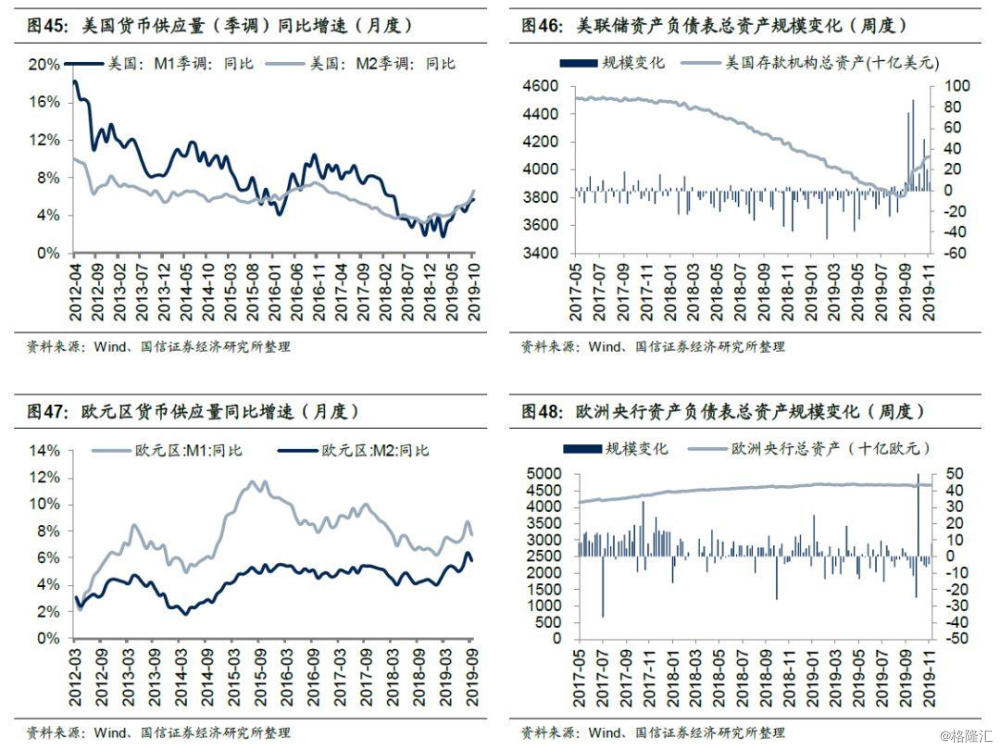

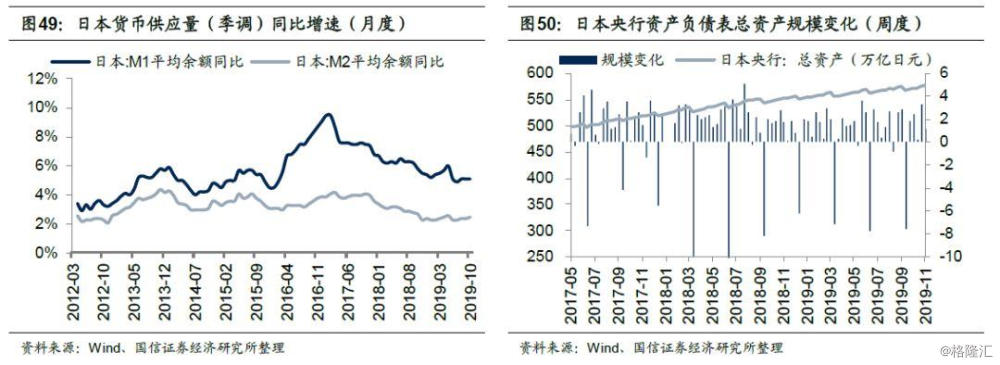

货币供应量同比增速:美日M2增速双双回升,欧元区M2增速回落。具体来看,10月美国狭义货币供应量(M1)同比增速5.7%,广义货币供应量(M2)同比增速6.7%;欧元区狭义货币供应量(M1)同比增速7.7%,广义货币供应量(M2)同比增速5.8%;日本狭义货币供应量(M1)平均余额同比增速5.1%,广义货币供应量(M2)平均余额同比增速2.5%。

央行资产负债表:10月份美日欧央行集体扩表。10月末美日欧央行资产负债表规模环比均有所扩大。高频数据显示,自2017年年初以来,美联储持续缩表,然而9月份以来,美联储资产规模出现上行拐点,欧日央行资产负债表当前则仍处于趋势扩张阶段。