下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:艾瑞

来源:艾瑞咨询

核心摘要:

物流活动渗透在生产、流通、消费的方方面面。我国社会物流效率正逐步提高,但与发达国家相比仍有较大差距。改善运输结构、提升互联网与技术运用水平、提高标准化水平和服务质量将成为物流行业重要的发展趋势。

纵观物流的众多细分赛道,除快递、车货匹配平台、仓储机器人等少数几个子行业外,其余子行业均呈现行业极度分散的现状。本报告通过市场规模、增长潜力、核心价值等6个维度对物流中的主要24个子行业进行了投资价值评估并给出投资建议。简版报告对其实4个子行业做了深度的研究分析。

零担与同城货运行业市场规模大,但在规模化能力与总体进入壁垒上存在一定劣势。零担将随着货物化整为零与大件快递需求的增长而具有较大的发展潜力,同时小票市场竞争格局正逐步成型,大票市场极度分散。同城货运市场增长潜力一般,B端业务玩家集中度非常低,而C端和小B端市场已经形成头部玩家。

快递和B2C仓配一体服务为相互替代的关系,得益于电商的驱动均有不错的增长潜力。随着头部玩家在成本和服务端的不断优化,快递行业进入壁垒极高。B2C仓配一体在时效与末端服务质量上优势明显,仓储环节的人员操作效率是关键壁垒,目前主流电商的自营仓配服务以及电商体系内的头部服务商占据了大部分市场份额。

中国物流行业背景

中国物流行业背景

中国社会物流需求稳步上升,物流费用不断增长

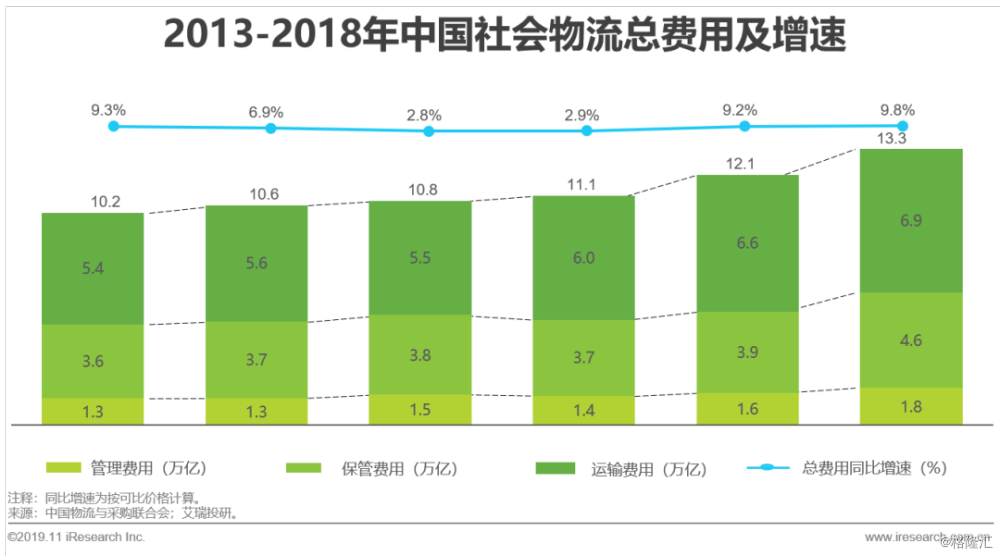

物流是国家经济发展的重要基础设施,目前我国社会物流总需求呈平稳上升的发展态势,在2018年社会物流总额达到283.1万亿,按照可比价格计算,同比增长6.4%。另一方面,社会物流总费用也随之增长,于2018年达到13.3万亿,其中运输费用6.9万亿,占比52%,保管费用4.6万亿,占比34%。

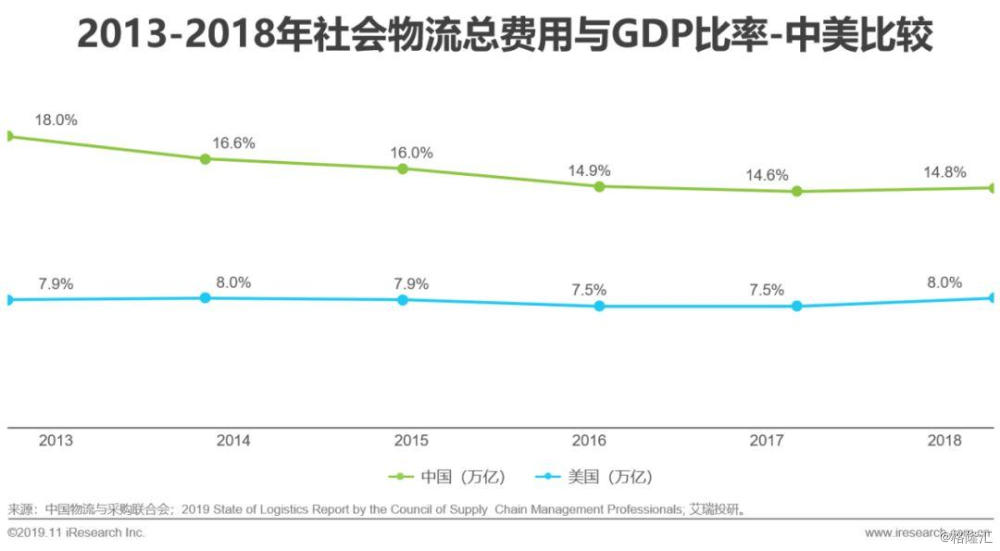

中国社会物流效率逐步提高但与美国相比仍有上升空间

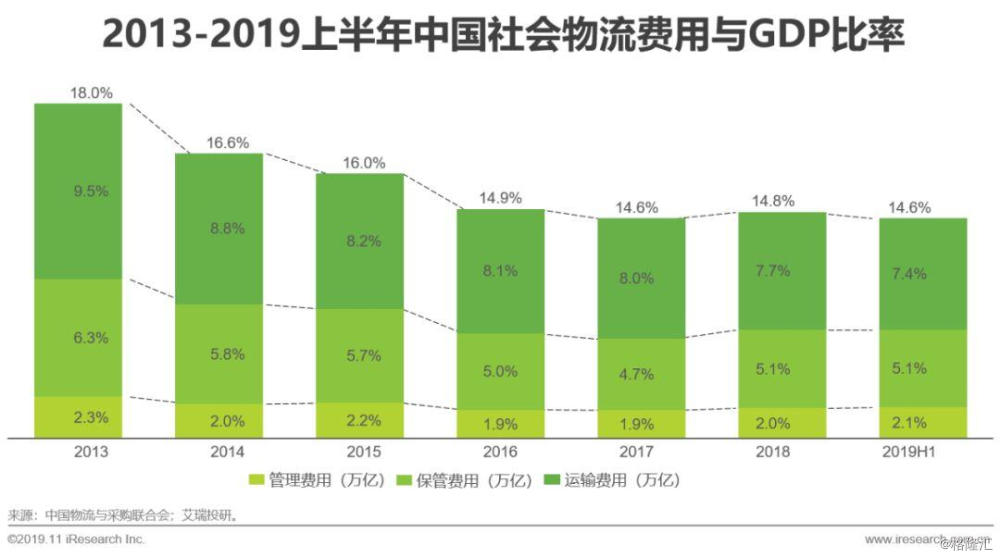

随着一系列物流降本增效措施的实施,中国的物流费用相对GDP的占比从2013年的18%降至2019年上半年的14.6%。特别地,运输费用率在近年来逐年下降,体现中国物流的运输效率逐渐提升。另一方面,美国的物流费用率近年来均处于7.5%-8%之间,意味着中国仍有较大的提升空间。由此,发展改革委、交通运输部于《国家物流枢纽布局和建设规划》中提出了到2025年中国社会物流费用率降低至12%的目标。

中国物流行业概览

中国物流行业概览

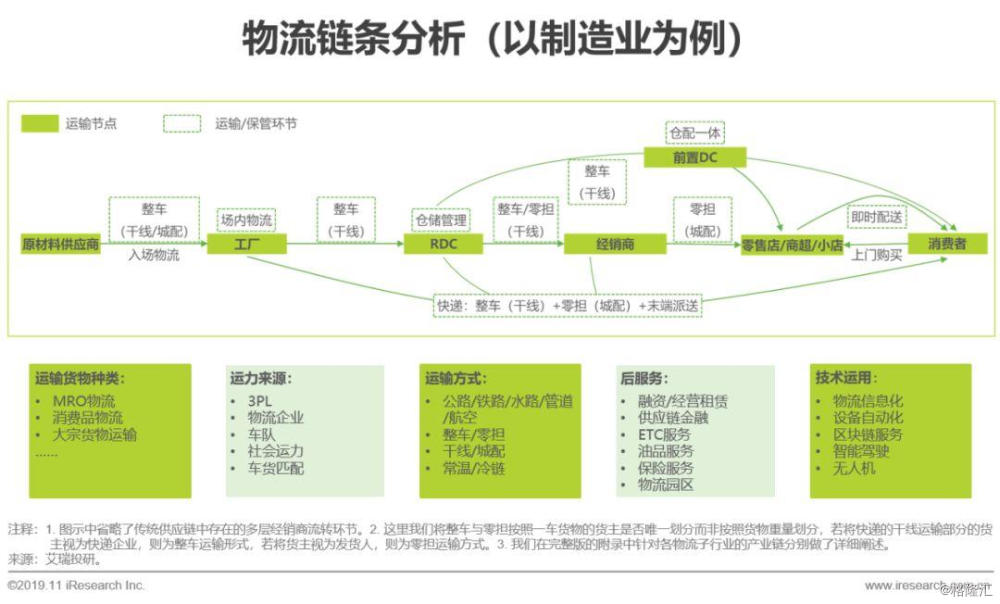

物流活动渗透在生产、流通、消费的方方面面

以制造业为例,环环相扣的物流链条覆盖了原材料的入场物流、生产环节的场内物流到产成品触及终端消费者的末端配送。自动化为场内物流效率与配送中心仓储管理效率的提高提供了基础,仓运配一体的供应链服务无论在生产制造环节还是消费品环节都正在成为趋势。

中国物流行业概览

中国物流行业重要发展趋势

中国物流行业重要发展趋势

中国物流各子行业投资价值评估

中国物流各子行业投资价值评估

行业投资价值评估标准

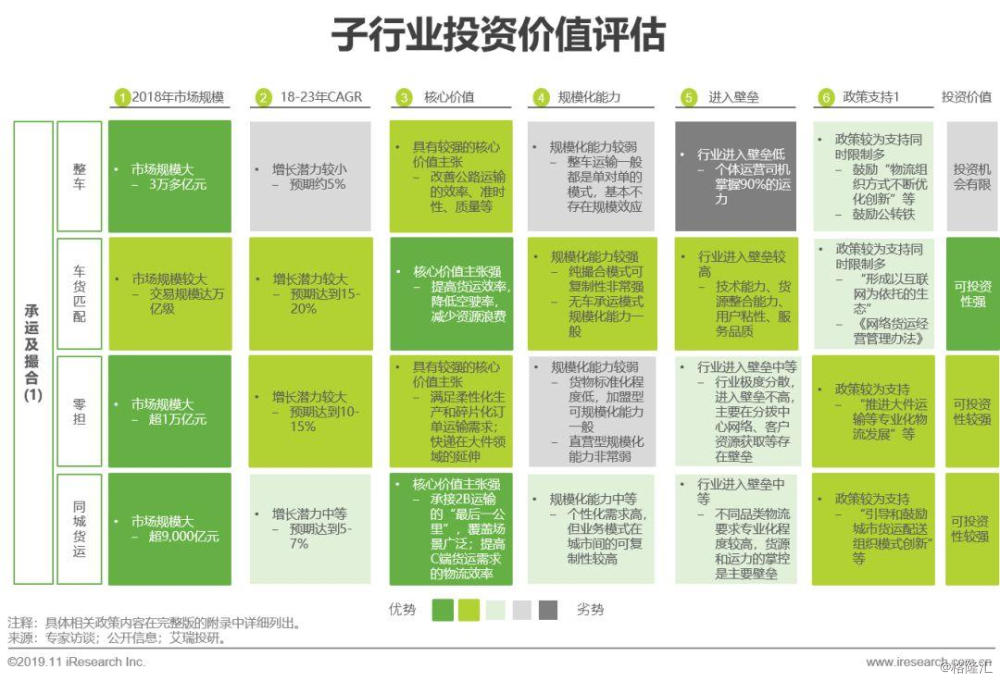

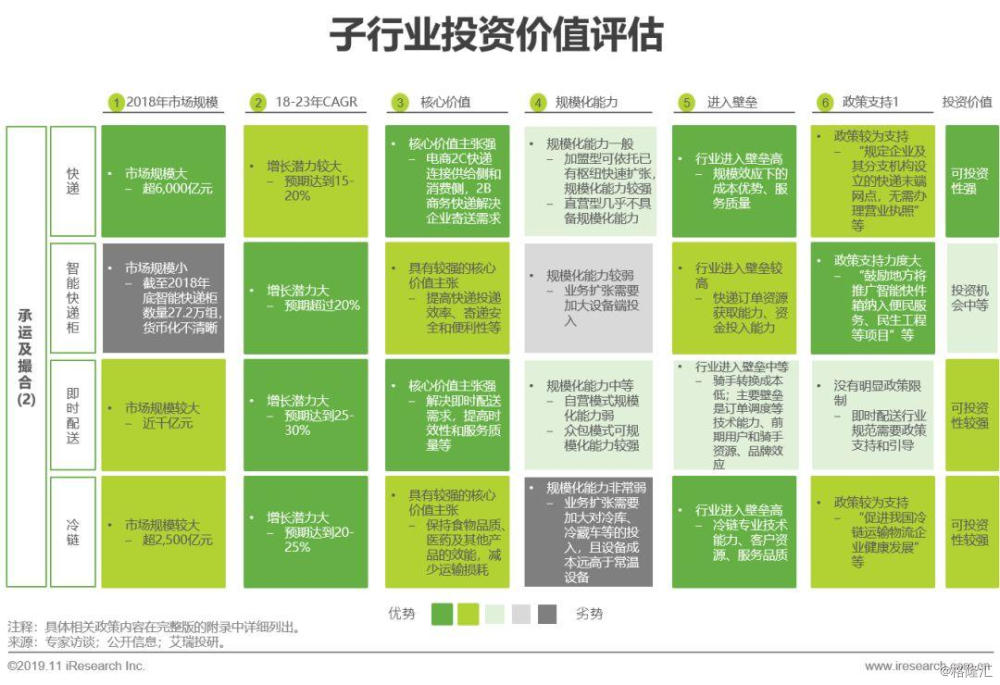

我们从承运、撮合、仓储及物流园区、物流技术、物流延伸服务等大角度划分并选取了行业的24个细分子行业,通过六维评价体系,对各个子行业进行投资价值的评估,从而选出主要投资赛道。

子行业投资价值评估 (1/2)

整车行业市场规模大,但是运力分散,整合前景微弱;车货匹配、零担、同城均具有较高的投资价值。

子行业投资价值评估 (2/2)

智能快递柜的政府支持力度大,但商业化模式不清晰;快递、即时配送、冷链均具有较高的投资价值。

对具有投资前景的子行业的深入分析

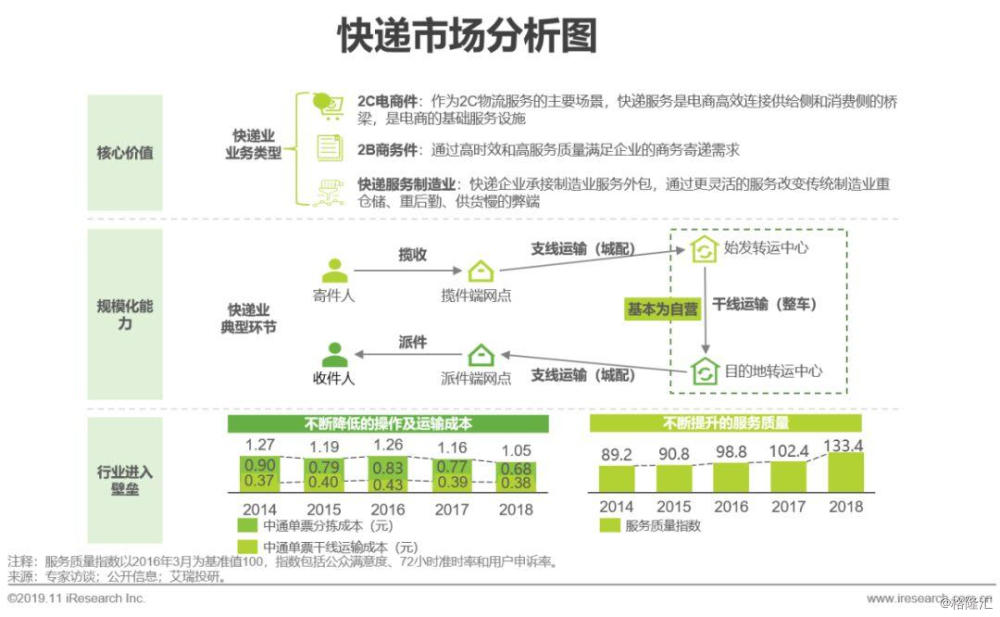

快递市场分析

快递业服务民生,总体规模化能力较弱,同时进入壁垒高

快递不仅是高频民生服务,在电商领域有独特的价值主张,而且快递服务制造业是我国打造制造业产业集群的重要工程,因此价值主张很强。总体行业的规模化能力一般,其中直营型扩大覆盖网络意味着在收派网点、中转场、干支线车辆等各环节都需要加大投入,规模化能力十分弱,而加盟型则可依托末端网络的加盟实现快速扩张,规模化能力较强。快递业的重要竞争壁垒为低成本与高服务质量,新进入者难以在成本或服务质量角度与头部企业抗衡,因此进入壁垒很高。

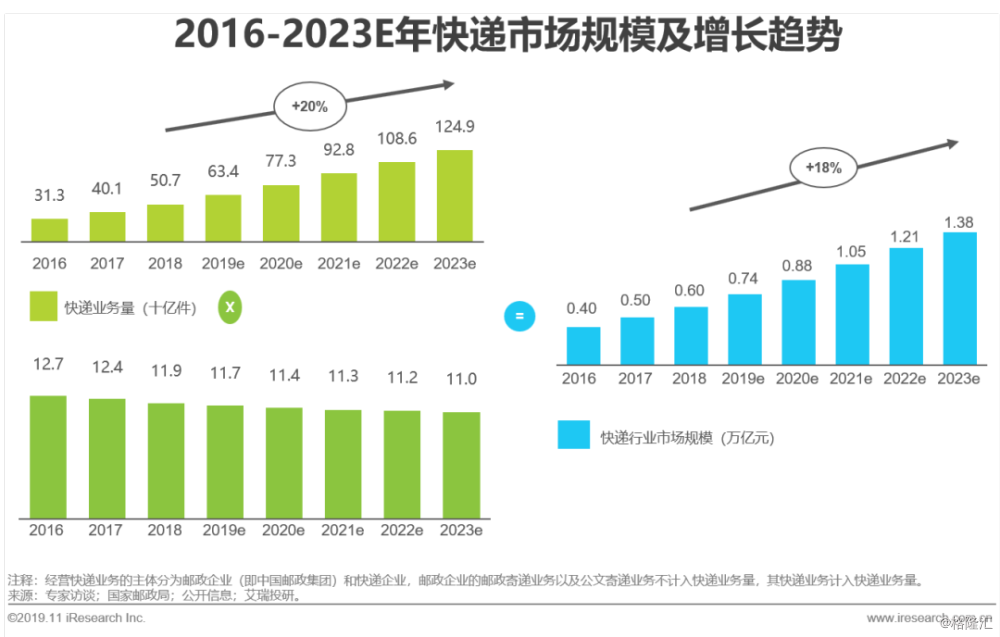

行业将继续保持较快增长,目前高、低端玩家均十分集中

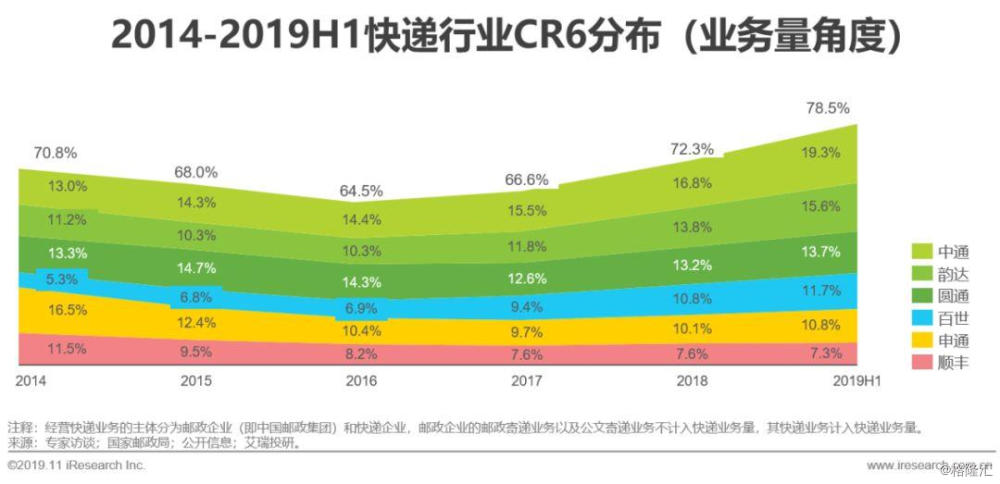

一方面,随着电商的稳定发展,制造业与快递融合的逐渐成型,业务量将保持快速增长,另一方面,成本优化将驱动单票价格持续下降,因此市场规模增速较快。目前行业集中度非常高,自2016年以来,头部玩家市占率持续升高,二三线玩家不断被CR8整合。中低端领域,中通、韵达、圆通、百世汇通、申通在2019年上半年占据了超过70%的市场份额;中高端领域,顺丰是主要玩家,京东、EMS也占领了一定市场份额。