下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

库存指标一直以来都是观察经济运行情况的重要角度,企业库存既能够反映生产端积极性,也能体现需求端的变化情况,而库存周期也是我们进行经济未来走势的重要判断。在全球需求动力不足的背景之下,当前美国库存周期正处于什么阶段?中美库存周期之间存在哪些关联?而这又将对美债收益率走势产生哪些影响?

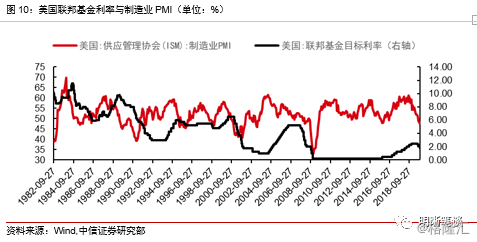

美国库存周期处于哪个阶段:从美国私人部门库存销售比的角度来看,当前美国库存销售比较高,制造商库存销售比持续上行,反映出由于需求不足带来的库存积压。美国销售增速与库存增速均出现放缓,销售与库存的同步下行反映出目前美国正处于企业为应对需求不足而控制成本的主动去库存阶段。从库存销售比与其同比增加的角度来看,库存销售比同比增加出现小幅反转,或意味着当前较高的私人部门库存销售比将得到一定缓解。美国制造业短期企稳,或主要源于中美贸易摩擦的边际向好以及三次保险性降息的效果开始逐渐显现,短期可能出现需求磨底或小幅回升的现象,然而从长期来看,我们认为美国需求端仍有压力。

中美库存周期:从中美库存周期的角度来看,在全球需求的背景下,中美两国制造业库存周期具有较为明显的相关性,且美国库存周期在一定程度上略有领先性。从美国实际GDP私人库存变动来看,今年三季度GDP私人库存略有企稳,然而在主动去库存的背景下,我们预计GDP私人库存变动或将继续向下,主动去库存阶段带来的影响或将持续至明年一季度。库存销售比同比增加与美债收益率呈负相关特征,且库存销售比同比于实体经济角度具有一定领先性,在库存销售比同比小幅反转的背景下,美债收益率或进入短期的震荡调整。

债市策略:当前美国正处于库存周期的主动去库存阶段,制造业的短期企稳或主要源于中美贸易的边际向好以及三次保险性降息的效果开始逐渐显现,短期可能出现需求磨底或小幅回升的现象,叠加美联储短期将采取观望态度,美债收益率或进入短期的震荡调整。美国库存周期与国内库存周期具有较高一致性,主动去库存阶段逢高进入仍是占优策略,在10年国债到期收益率高于3.2%时仍然可以择机逢高买入。

正文

美国库存周期处于哪个阶段

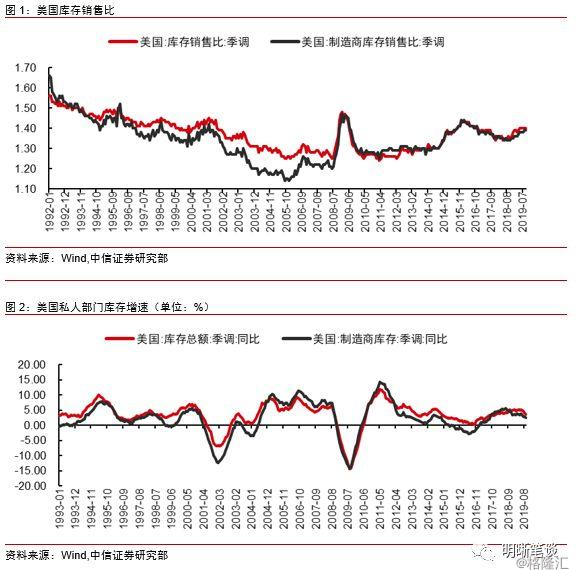

美国私人部门库存销售比的角度来看,当前美国库存销售比较高,制造商库存销售比持续上行,反映出由于需求不足带来的库存积压。从库存销售比的角度来看,当前美国的库存销售比处于相对较高水平,而从分项角度来看,私人部门整体库存销售比虽然自今年5月份以来略有企稳,但是制造商库存销售比体现为上行的趋势。从库存变动的角度来看,当前美国私人部门库存增速自今年5月份以来便持续下降,而制造商库存对于库存增速的调降开始更早,去年年中开始,制造商库存增速便开始转为下行,在企业补库速度放缓的背景之下,库存销售比的持续提高反映出的是由于需求不足而带来的库存积压。

从库存与销售的同比增速关系上来看,美国私人部门销售增速变动领先于库存增速变动,当前美国销售增速与库存增速均出现放缓,销售与库存的同步下行反映出目前美国正处于企业为应对需求不足而控制成本的主动去库存阶段。库存周期的产生来源于生产端与需求端的错位,从美国私人部门库存总额与销售总额增速的角度来看,销售总额同比增速变动领先库存总额。当前美国私人部门销售总额同比增速自去年6月开始持续放缓,而库存增速自今年5月开始也转为下行。销售与库存增速均处于下行趋势当中,反映了在需求动力不足的情况下,企业出于成本端控制的自主选择,通过减少补库的方式控制成本,因此当前美国制造业正处于需求动力较弱,供给动力不足的主动去库存阶段。

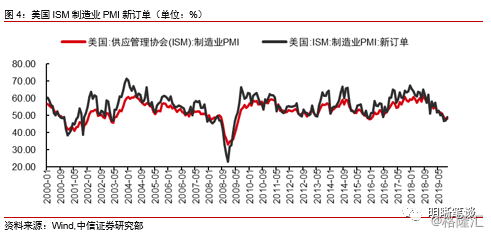

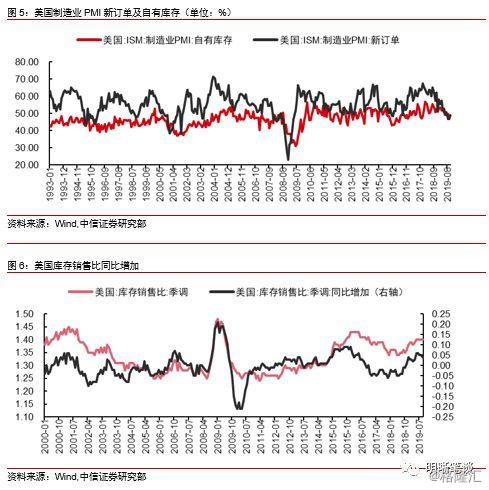

从10月美国制造业PMI以及PMI新订单分项上来看,当前美国制造业景气程度出现短期企稳迹象,而从库存销售比与其同比增加的角度来看,当前库存销售比同比增加出现小幅反转,或意味着当前较高的私人部门库存销售比将得到一定缓解。10月美国ISM制造业PMI报48.3%,相较9月47.8%小幅回升,制造业PMI新订单报49.1%,高于9月47.3%,制造业PMI出现小幅企稳的态势。美国制造业PMI分项当中包含了新订单分项及库存分项,PMI库存分项也是反映美国制造业库存变动情况的重要指标,从PMI自有库存分项与新订单分项的走势来看,同样印证了当前美国处于主动去库存阶段的结论。10月PMI的短期企稳主要源于中美贸易谈判出现边际缓和,当前中美之间正向第一阶段协议达成努力,预计若中美贸易谈判推进顺利,第一阶段协议达成概率较大。而从美国私人部门库存销售比与其同比增加的相关关系上来看,当前库存销售比同比增加由7月份出现小幅反转,库存销售比同比变动的放缓或意味着当前较高的私人库存销售比将得到一定的缓解。

当前美国制造业短期企稳,或主要源于中美贸易摩擦的边际向好以及三次保险性降息的效果开始逐渐显现,短期可能出现需求磨底或小幅回升的现象,然而从长期来看,我们认为美国需求端仍有压力。当前美国制造业短期企稳,我们认为主要是由于中美贸易谈判边际向好以及之前的三次保险性降息可能开始逐渐显现效果。从美国库存销售比同比增加与销售总额增速来看,库存销售比同比增减与销售增速呈负相关关系,当前库存销售比同比增减小幅反转,未来短期需求可能出现磨底或小幅回升的迹象。然而从长期角度来看,我们认为美国消费端仍旧面临诸多压力,当前美国非农部门平均周薪同比增速持续下行,美国个人储蓄率水平高于以往,同时今年美联储虽然进行了三次保险性降息,不久前美联储多位官员集体发声表示短期内将维持利率水平不变,从保险性降息的角度来看,本轮保险性降息与90年代相比,技术创新和劳动生产率均有不及,仅三次保险性降息可能是不够的,因此虽然短期可能出现需求的边际转好,出现磨底或小幅回升的可能,但是我们认为从长期来看美国需求端仍有压力。

中美库存周期

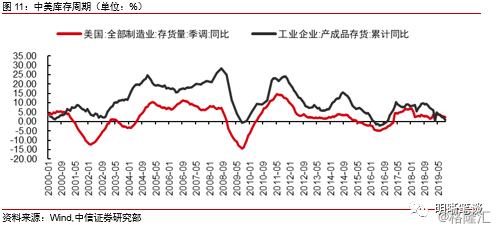

从中美库存周期的相关性角度来看,在全球需求的背景下,中美两国制造业库存周期具有较为明显的相关性,且美国库存周期在一定程度上略有领先性。从制造业库存周期的相关性角度来看,当前需求具有全球性特征,在需求与企业经营决策的影响下,中美两国制造业库存周期同步性较强,呈现较为明显的相关性特征。观察2000年以来中美库存周期走势,我们可以发现美国库存周期在一定程度上呈现出领先性特征,当前美国制造业企业在需求端下行的背景下仍处于库存增速放缓状态。

从美国实际GDP私人库存变动来看,今年三季度GDP私人库存略有企稳,然而在主动去库存的背景下,我们预计GDP私人库存变动或将继续向下,主动去库存阶段带来的影响或将持续至明年一季度。从美国实际GDP私人库存变动来看,今年二季度私人库存出现大幅下滑,这与私人部门库存增速高点出现在4月份相一致。三季度美国GDP私人库存略有企稳,然而结合以往对于主动去库存阶段时长的经验,主动去库存阶段持续时间或为1年左右,因此预计后续实际GDP私人库存变动或将继续向下,主动去库存阶段带来的影响或将持续至明年一季度。

从美国制造商库存销售比同比增加与10年期美债收益率的角度来看,库存销售比同比增加与美债收益率呈负相关特征,且库存销售比同比于实体经济角度具有一定领先性,在库存销售比同比小幅反转的背景下,美债收益率或进入短期的震荡调整。从美国库存销售比与美债收益率的角度来看,我们可以发现,库存销售比同比增加与10年期美债收益率呈负相关关系,当库存销售比同比增加上升时,美债收益率下行。由于库存销售比直接反映实体经济的生产需求情况,因此其对于经济的变化更为敏感,相较于美债收益率变动具有一定的领先性特征,这一点在曲线当中也可以得到印证,当前美国制造业库存销售比同比增减出现小幅反转,同时伴随着美联储短期内将以观望态度为主,从这一角度来看,美债收益率或进入短期的震荡调整。

结论

从美国私人部门库存情况来看,当前美国库存销售比较高,制造商库存销售比持续上行,反映出由于需求不足带来的库存积压,而美国销售总额与库存总额增速的同步放缓反映出目前美国正处于主动去库存阶段。当前美国制造业景气出现短暂企稳,而从库存销售比与其同比增减的角度来看,当前库存销售比同比增减出现小幅反转,或意味着当前较高的私人部门库存销售比将得到一定缓解,短期可能出现需求磨底或小幅回升的现象,然而从长期来看,我们认为美国需求端仍有压力。从中美库存周期的相关性角度来看,在全球需求的背景之下,中美两国制造业库存周期具有较为明显的相关性,当前美国制造业库存销售比同比增减出现小幅反转,同时伴随着美联储短期内将以观望态度为主,预计美债收益率或进入短期的震荡调整。对于中国国债,由于中美利差仍处于高位,加之中国央行的降息周期刚刚开始,我们认为债券做多的窗口已经出现,10年国债3.2%以上主动配置仍是最优策略。

市场回顾

利率债

资金面市场回顾

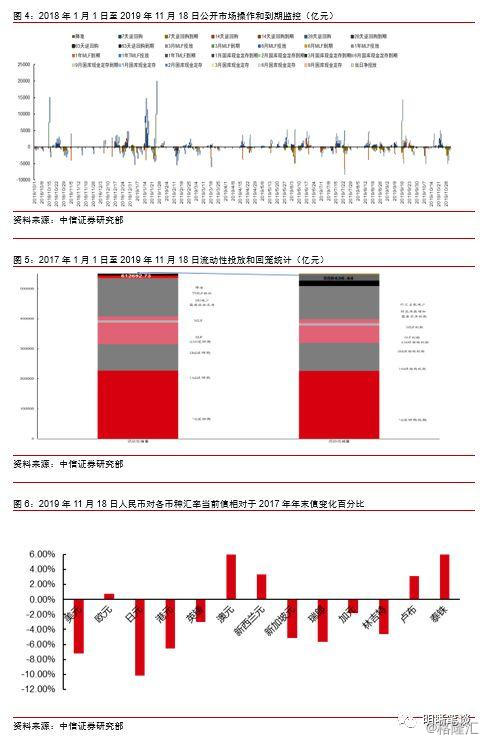

2019年11月18日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-0.67bps、-3.93bps、4.82bps、-0.65bps和-7.76bps至2.70%、2.74%、2.88%、2.90%和2.89%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-2.55bps、-2.64bps、-2.9bps、-3.62bps至2.66%、2.86%、3.02%、3.20%。上证综指上涨0.62%至2,909.20,深证成指上涨0.70%至9,715.27,创业板指上涨0.46%至1,682.49。

央行公告称,2019年11月18日,央行开展1800亿7天逆回购操作,操作利率下调5bp至2.50%,当日无逆回购到期,此外,周二到周五无逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年10月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测