下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

公司披露2020财年中期业绩,验证两大因素:内销转好、盈利改善公司披露2020财年中期业绩,报告期内公司实现营业收入55.93亿港元(YoY+1.92%),归母净利润7.06亿港元(YoY+6.07%)。公司金融资产公允价值变动及汇兑损益产生其他收益7680万港元,增厚公司净利润。分市场来看,中国市场收入为28.95亿港元(YoY+11.8%),北美市场收入16.26亿港元(YoY-22.9%),欧洲及其他海外市场收入4.32亿港元(YoY+10.7%),HomeGroup收入3.55亿港元(YoY-10.2%),此外报告期内公司销售住宅物业等产生额外收入2.84亿港元。原材料方面,由于下游鞋革、汽车革等需求相对低迷,因此真皮价格降到历史低位;而化学品、钢材等大宗商品,由于全球经济发展的不确定性,报告期内呈现明显的回落,预计未来也将持续保持低位。根据公司中期业绩披露,真皮、铁架、化学品平均单位成本下降幅度超10%,包装材料下降幅度达到27.4%。盈利能力方面,受益于原材料价格同比下降,公司2020H1综合毛利率为35%(同比-2.8pct)。具体而言,中国市场业务毛利率39.3%(同比+1.4pct),北美市场业务毛利率31.9%(同比+3.8pct)。

下半年核心关注越南产能释放,对美订单回升增长转正

美国功能沙发需求依然大量依赖于我国产能供给,中短期难以找到其他可替代的大规模生产地。敏华控股纵向一体化成本优势领先,在越南建设产能抵御冲击,在贸易格局变化中与中小厂商拉开差距,通过抢占其他中小厂商份额,有望在出口中取得更高份额。截止报告期末,公司已转移大半对美产能至越南,预计2020财年末完成绝大部分产能转移。

盈利预测与投资建议

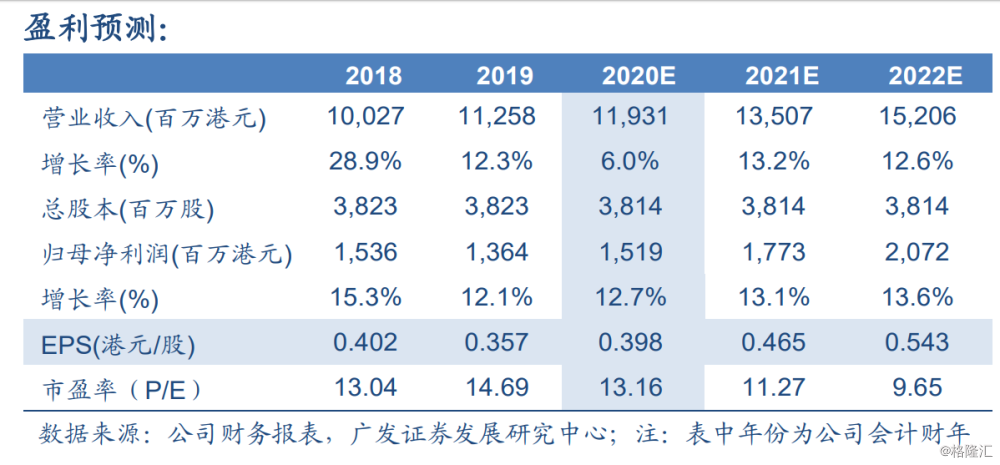

长期看好公司产品的全球竞争力,预计公司2020~2022财年的归母净利润为15.2、17.7、20.7亿港元,11月15日最新收盘价对应PE13.2、11.3、9.7倍。公司2020财年各项因素好转,预计财年末公司对美市场产能基本全部转移至越南后,估值压制因素逐步消除,PE倍数逐步向历史估值方向修复。参考公司历史估值水平,上调公司合理估值至2020年14倍PE,对应合理价值5.60港元/股,维持公司“买入”评级。

风险提示

汇率大幅波动和原材料价格大幅波动影响公司利润率的风险;新业务拓展不及预期;贸易争端演化具有不确定性的风险。