下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通策略姜超团队

来源:姜超债券论坛

摘 要

违约回顾:新增违约主体分布前高后低。截至10月末,19年新增违约主体共40家,涉及首次违约债券约146只,金额千亿左右,简单年化后新增违约主体与涉及债券规模有增加。违约情况三季度以来明显缓和。今年一季度违约情况延续去年底的态势,随着一系列宽信用政策效果逐渐显现,以及在多轮风险爆发后,今年8月以来新增违约家数较去年同期大幅减少。

今年信用债违约有何特征?1)民企违约潮持续,地方国企违约有所增加。今年1-10月新增违约的民企27家,占比为72%,其中制造业占比最多,并且违约民企涉及行业集中度较去年全年有所提升。截至10月末今年新增违约地方国企共8家,较去年同期及全年明显上升,分布在青海、辽宁、内蒙、天津。2)城投债信仰仍在。今年以来出现多起融资平台非标违约,但城投债仍未发生实质性违约,城投债信仰再度强化。3)花式违约增多。本息展期作为首次违约方式的债券明显增多,截至10月末今年本息展期债券共23只,而19年以前仅出现过3只,展期后兑付情况并不理想,19年展期到期时兑付的主体仅有2家。除了技术性违约、本息展期外,今年还有不少场外兑付、要求撤销回售以及永续债展期或利息递延等看上去不是违约的“违约”。

边际违约率或与去年基本持平。1)今年边际违约率不减。18年边际违约率为1.06%,19年简单年化的边际违约率为1.10%,但去年9-12月违约较为严重,今年违约分布前高后低,三季度以来明显缓和,以前10个月的违约情况进行简单年化或会相对高估今年边际违约率。当然,如果将各类花式“违约”全部考虑进去,今年广义的边际违约率可能升至1.55%,比去年要高出不少。2)民企边际违约率有改善,但违约向中高评级蔓延。19年民企简单年化后的边际违约率在4.66%左右,较18年的5.12%有较明显的改善。国企仅为0.28%。中高等级民企简单年化的边际违约率在19年有所上升,从18年的2.38%升至4.35%;低等级民企则从18年的6.65%回落至4.82%。如果以18年初主体为样本看,中高等级民企在19年的边际违约率或达到6.43%,而低评级民企的边际违约率则从18年的6.65%回落至19年的3.86%。如果单从边际违约率来看,今年中高评级民企看上去反而更加“危险”一些。

未来信用风险会如何演变?

本轮民企违约潮因何而起?首先,经济增速换挡,传统业务为主的民企盈利能力趋弱,再加上供给侧改革使得民企聚集的中下游行业盈利再度受挤压。不少民企为了保持高收益,积极扩张争取龙头地位或谋求转型,伴随着大量的资金需求,步伐太快就会容易形成新业务尚未带来稳定收益和现金流而债务积累的局面,削弱企业偿债能力,这种情况多见于一些大型民营集团公司,这也能部分解释为什么今年中高评级民企相比于低评级主体边际违约率增加明显。其次,金融去杠杆带来的融资收紧成为压垮骆驼的稻草,高成本融资、再融资困难导致现金流断裂比比可见,甚至推动滋生了一些行为激进的主体,想尽办法从非常规的途径去融资,比如结构化发债,或者为了躲避监督,通过其他应收款或者对外违规担保等方式转移资金,投资一些高风险的资产。

信用风险将如何演进?短期内信用风险相对可控,尽管经济数据还有反复,企业盈利和现金流继续受考验,但好在经过两年的持续爆雷,存续民企债中有瑕疵的高风险主体减少,去杠杆转为稳杠杆、央行引导实体融资成本回落,民企融资端也将逐渐看到效果,而且年底和明年一季度低资质主体信用债到期压力较小,短期内信用风险整体可控。对于民企债更关键的问题是如何修复市场信心。今年整体风险偏好虽有提升,但市场对民企信心恢复还需要一段时间。尽管民企有融资劣势、政府支持力度相对小,但较于国企更有经营效率,历史包袱少、转型更灵活,因此长期看风险未必会高于国企。特别是在地方债融资体系建立以后,城投平台长期地位下降,政府的支持终将会退潮,届时信用债投资将会回归企业自身基本面,经营健康的民企地位终将会提升。除了融资劣势和政府支持因素外,今年民企备受诟病的问题还有财务造假、信息不对称下的道德风险以及部分主体逃废债。对这些问题可以有针对性的进行制度建设,帮助市场信心修复。

1. 19年1-10月违约情况回顾

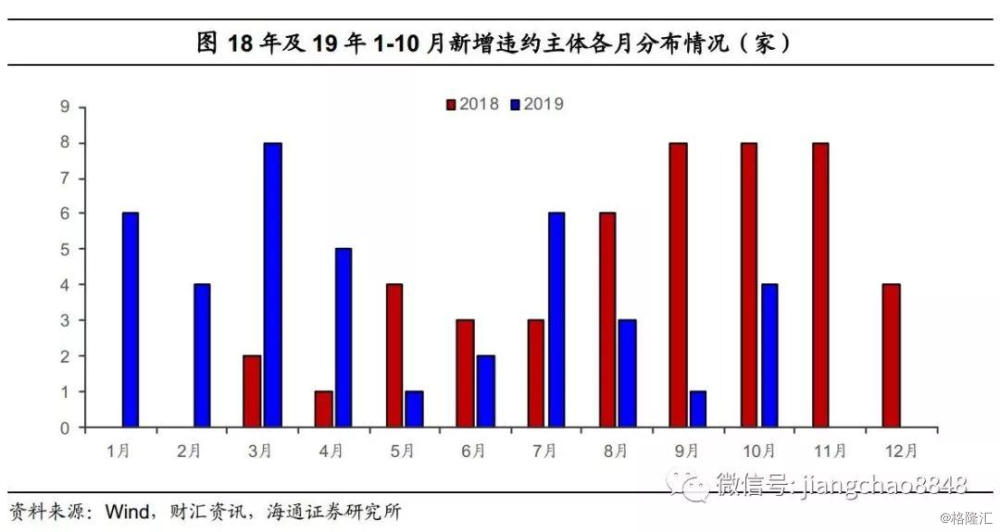

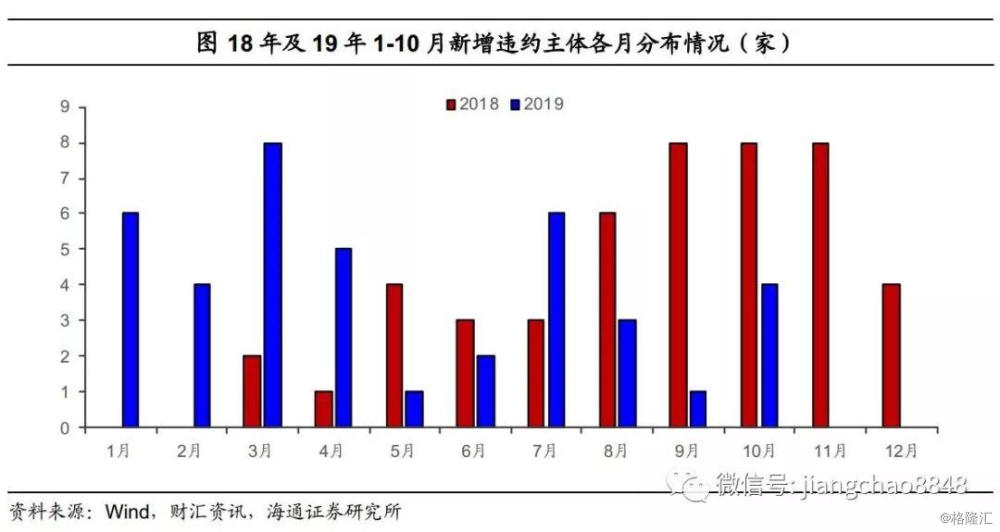

1.1 今年新增违约主体分布前高后低

今年以来信用债市场违约仍多。截至10月末,19年新增违约主体共40家,涉及首次违约债券约146只,金额千亿左右,简单年化后新增违约主体与涉及债券规模增加。

新增违约主体前高后低,三季度以来明显缓和。今年一季度违约情况延续去年底的态势,新增违约主体共18家,随着一系列宽信用政策效果逐渐显现,以及在多轮风险爆发后,今年8月以来新增违约家数较去年同期大幅减少,违约风险也明显有所缓和。

1.2 民企违约潮持续

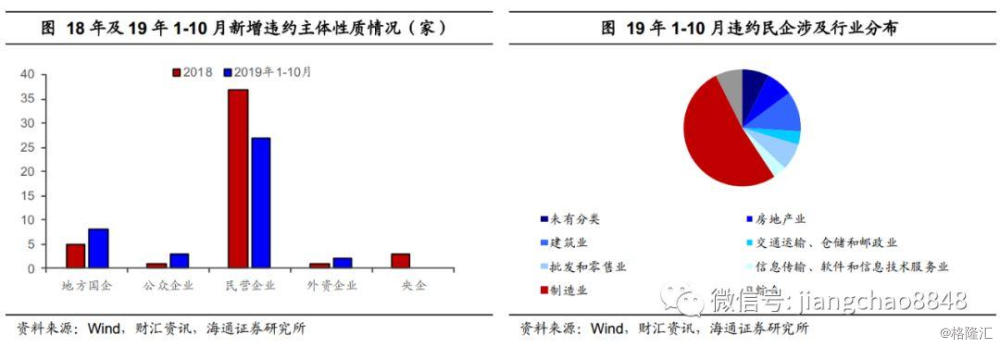

19年新增违约主体中民企仍为多数。今年1-10月新增违约的民企27家,占总新增主体的72%,较去年同期的77%及18年全年的79%略有下降,但仍是违约的重灾区。

新增违约民企以制造业为主,行业集中度有所提升。就今年1-10月新增违约民企的行业来看,制造业占比约52%,较去年全年有所上升,其次为建筑业占比11.1%,地产、批零、综合行业各占比7.4%。涉及行业集中度较去年全年有所提升,今年1-10月违约民企主要涉及7个行业,而18年涉及14个行业。

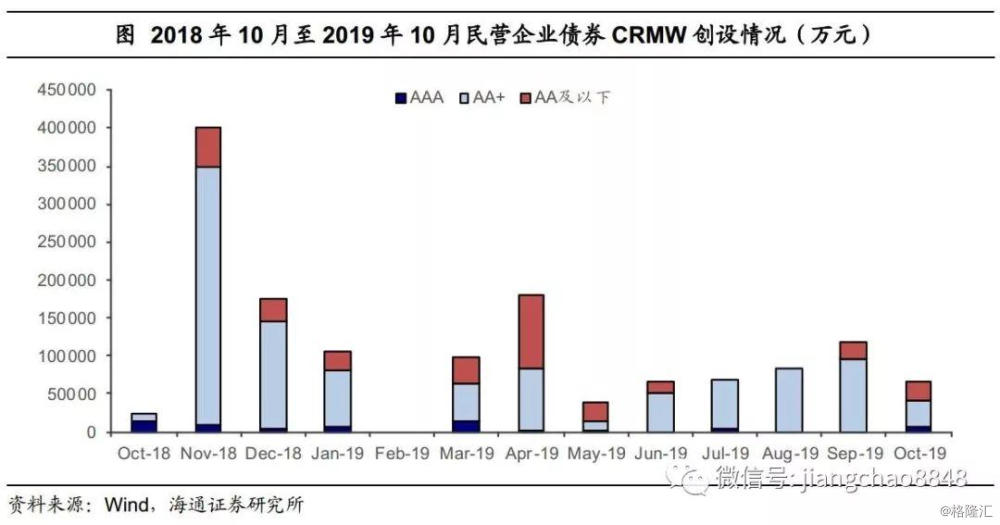

民企CRMW创设放缓,AA+主体仍占多数,对低等级支持力度有限。去年10月22日央行宣布引导设立民企债券融资支持工具,稳定和促进民企债券融资。以凭证起始日和实际创设金额简单统计民企CRMW每月的实际发行量,今年1-10月民企CRMW实际创设量季度平均来看较去年四季度有明显的放缓,总量仅有约85亿,去年四季度实际创设量就有约60亿。从创设主体性质来看,除今年4月以外,依旧以中高等级为主,今年1-10月主体评级AA及以下民企创设金额仅有32.5亿,叠加发行主体重复较多,总体来看对低等级民企支持力度有限。

今年1-10月地方国企违约略增,主要分布在几个高风险地区。根据万得及财汇资讯,今年截至10月末新增违约主体中地方国企共8家,分别是青海省投资集团有限公司、内蒙古霍林河煤业集团有限责任公司、沈阳机床(集团)有限责任公司、天津市浩通物产有限公司、*ST沈机、天津物产能源资源发展有限公司、青海盐湖工业股份有限公司及天津航空有限责任公司,而去年同期仅有4家,全年仅有5家。从违约企业所属地域来看,2家位于青海,2家位于辽宁,1家位于内蒙古,3家位于天津。

今年1-10月地方国企违约略增,主要分布在几个高风险地区。根据万得及财汇资讯,今年截至10月末新增违约主体中地方国企共8家,分别是青海省投资集团有限公司、内蒙古霍林河煤业集团有限责任公司、沈阳机床(集团)有限责任公司、天津市浩通物产有限公司、*ST沈机、天津物产能源资源发展有限公司、青海盐湖工业股份有限公司及天津航空有限责任公司,而去年同期仅有4家,全年仅有5家。从违约企业所属地域来看,2家位于青海,2家位于辽宁,1家位于内蒙古,3家位于天津。

1.3 城投债信仰仍在

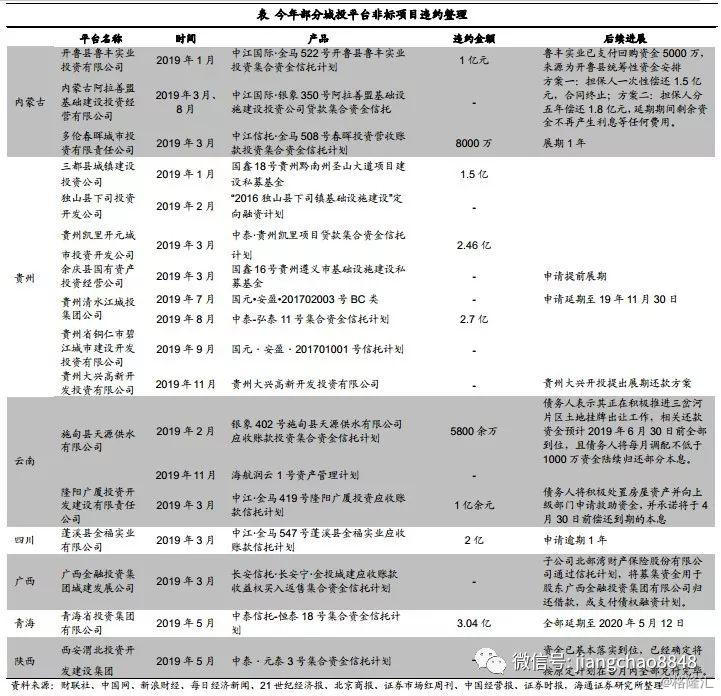

今年以来出现多起融资平台非标违约,但城投债仍未发生实质性违约,城投债信仰再度强化。城投非标违约大部分都能查到后续进展的公开信息,一部分金融机构予以展期、延期,一部分筹措资金进行了偿还。城投非标违约的解决提振城投债信心。

隐性债务化解推进利好城投。去年开始城投合理再融资需求一再得到政策上的肯定,今年也有一些关于城投债务置换的试点出来,市场对城投的预期有好转,融资难度下降,城投债发行显著回温,特别是地级市、县级城投融资改善幅度较大,融资成本下行的也比较多。未来隐性债务化解或有更多方案和试点落地。对于试点平台而言,通过置换调整债务期限结构以后,资质会有一定改善;非试点城投特别是当地的城投也会因为债务化解工作的推进而受益。

隐性债务化解推进利好城投。去年开始城投合理再融资需求一再得到政策上的肯定,今年也有一些关于城投债务置换的试点出来,市场对城投的预期有好转,融资难度下降,城投债发行显著回温,特别是地级市、县级城投融资改善幅度较大,融资成本下行的也比较多。未来隐性债务化解或有更多方案和试点落地。对于试点平台而言,通过置换调整债务期限结构以后,资质会有一定改善;非试点城投特别是当地的城投也会因为债务化解工作的推进而受益。

短期来看城投债违约可能性不大但长期风险未除。一方面,一旦城投债出现违约,会导致发行人所在地区融资环境整体恶化,对当地其他城投平台的经营和融资造成恶性冲击。另一方面,根据中央以及各省出台的政府性债务风险应急处置预案,各地政府将政府性债务风险纳入政绩考核范围,发生债务风险事件要对相关人员依法追责。此外,宽松的政策面是城投维持正常融资的有力支撑,隐性债务化解也利好城投。

但市场关注度比较高的隐性债务置换实质上是隐性债务的转移而非化解,仅能作为以时间换空间的一种方式,最终还是要考验各债务主体的偿付能力。地方债融资的体系也已经建立,城投的重要性终将下降,后续随着隐性债务3-5年处理完成,2021年后的存量城投债定位更加尴尬。

1.4 花式“违约”增多

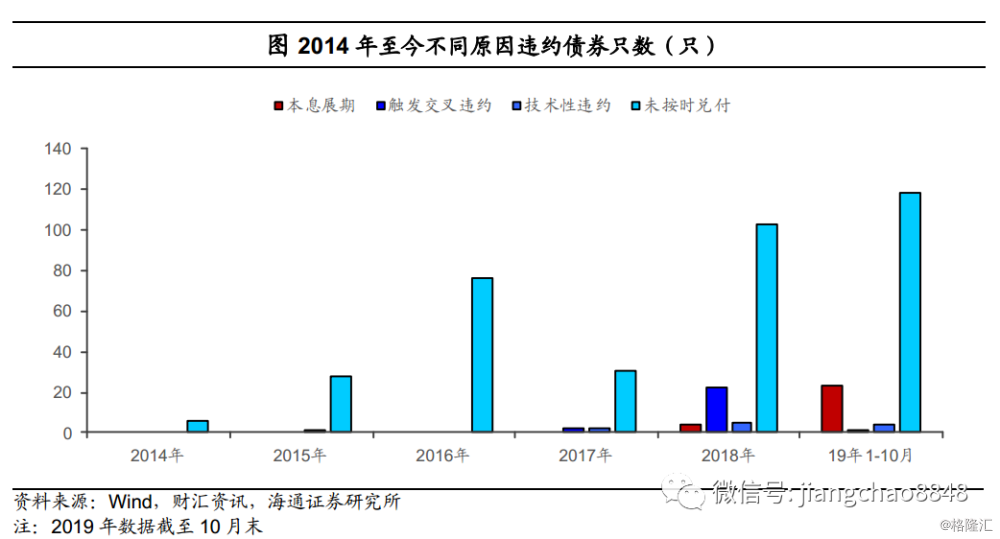

从超日债违约以来,截至2019年10月末,共有约420余只债券违约,我们可以将其简单划分为未能按时兑付(提前到期未兑付,以及未按时兑付本金、利息以及回售款等)、本息展期、触发交叉违约、技术性违约几种类型。

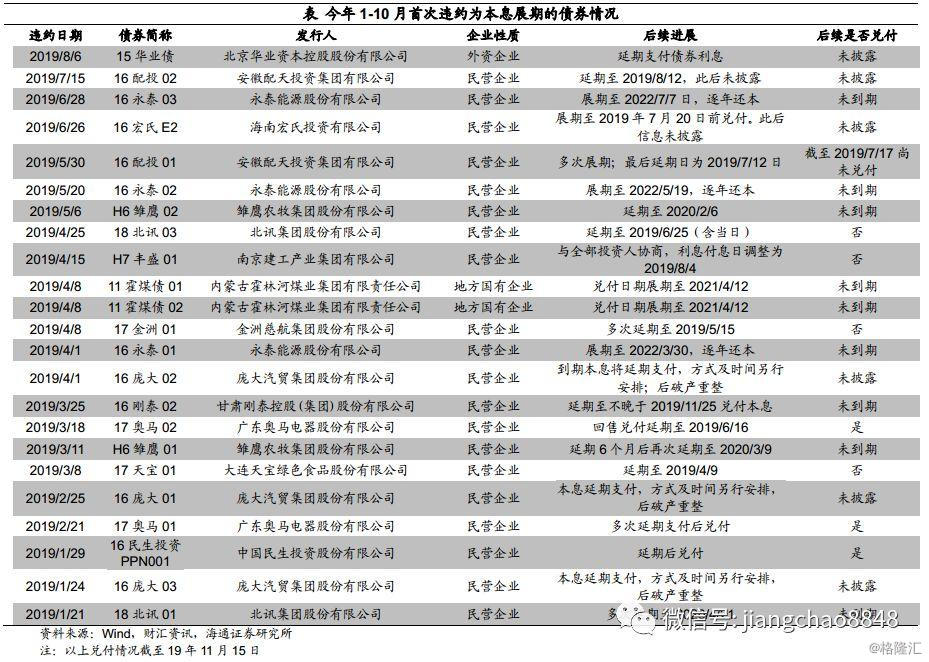

本息展期作为首次违约方式的债券明显增多。截至10月末,本息展期债券共23只,而19年以前仅有2018年出现过3只。从企业性质来看,本息展期企业性质多为民企,今年本息展期的企业共涉及14家主体,其中民企12家,占比约86%。

展期后兑付情况并不理想。从可以查到的公告来看,展期到期时兑付的债券仅有3只,涉及两家主体:中民投及广东奥马电器股份有限公司。而未兑付的则有4家,部分公司兑付情况未明确披露。

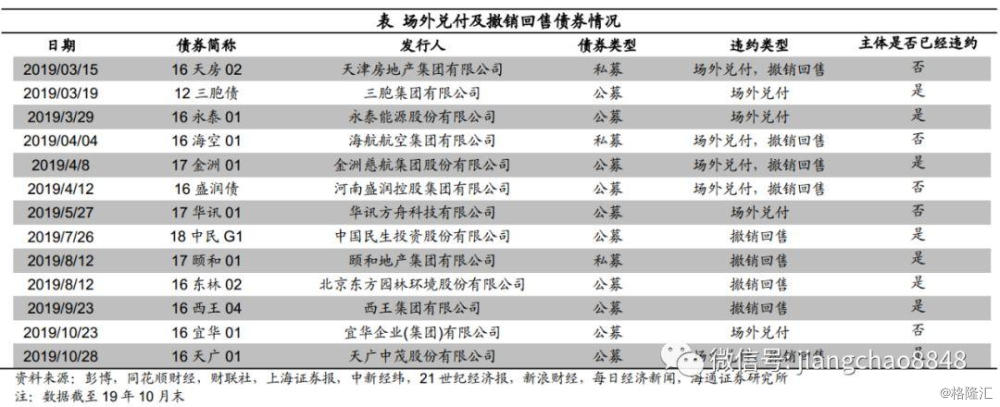

19年以来花式违约债券增多,除了技术性违约、本息展期外,还有场外兑付、要求持有人撤销回售以及永续债展期或利息递延等看上去不是违约的“违约”。

19年以来花式违约债券增多,除了技术性违约、本息展期外,还有场外兑付、要求持有人撤销回售以及永续债展期或利息递延等看上去不是违约的“违约”。

今年场外兑付和要求撤销回售债券涉及的多家主体已实质违约。今年截至10月末,根据公开资料场外兑付和撤销回售的债券各9只,涉及13家主体,其中8家主体已实质性违约。另一方面,多家主体同时涉及场外兑付及撤销回售。

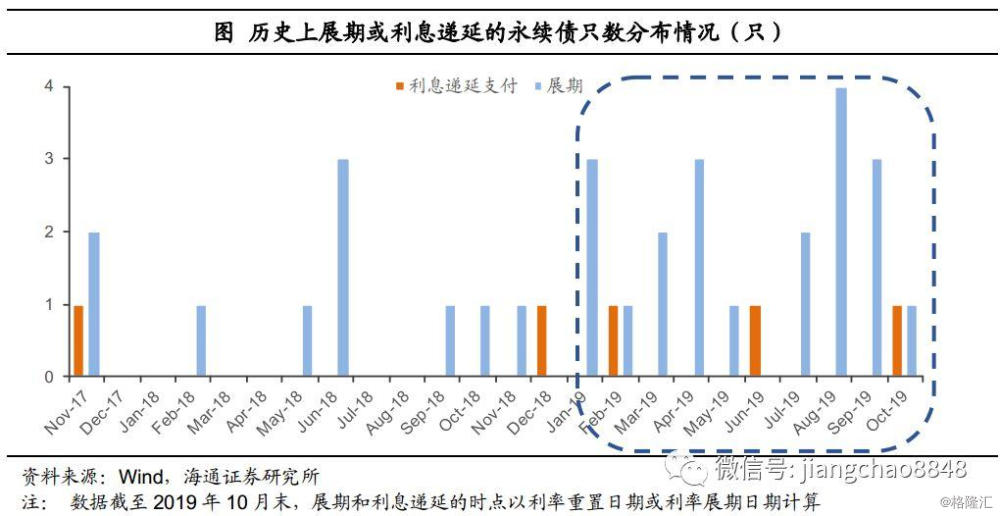

19年以来多只永续债进行展期或利息递延。2017年11月,北京首都创业集团有限公司发行的“14首创集团可续期债01”选择展期3年,成为国内第一笔展期的永续债。进入19年,随着永续债进入赎回点或者付息点只数和余额增加,永续债展期和利息递延情况加剧,截至10月末,19年有20只永续债展期,3只利息递延。

对于展期的永续债,展期原因基本分为两种,一种是根据条款设置,展期后票面利率下降进而降低成本,19年以来展期的永续债票面利率大多有所降低;第二种是由于发行人资质变化,再融资成本高于展期成本,这类债券一般展期后伴随票面利率的跳升。

今年以来截至10月,包括展期及利息递延的永续债票面利率跳升的主要有:吉林省交通投资集团有限公司、云南祥鹏航空有限责任公司、海南航空控股股份有限公司及湖北宜化化工股份有限公司、天津航空有限责任公司、中国吉林森林工业集团有限责任公司、海口美兰国际机场有限责任公司。

2. 今年边际违约率不减

边际违约率指的是在特定时间段内(通常为1年)新发生违约的主体数量占期初有效主体数量的比例。在穆迪的实际计算中,期初有效的主体数量为期初信用债发行主体数量减去上一时间段发生违约的主体数量,再对取消评级的债券主体进行细微的调整。而在估算中,分母近似于期初信用债发行主体的数量,即:

其中,i表示统计的群组,t表示观测的时间段,y表示样本选择的时间点,x表示在时间段t内发生违约的债券发行主体数量,n表示期初的债券发行主体数量。

与监管关注的信用债口径一致,下述测算的对象包括短期融资券、企业债、公司债、中票、PPN、可转债、可交换债。19年违约情况进行简单年化。

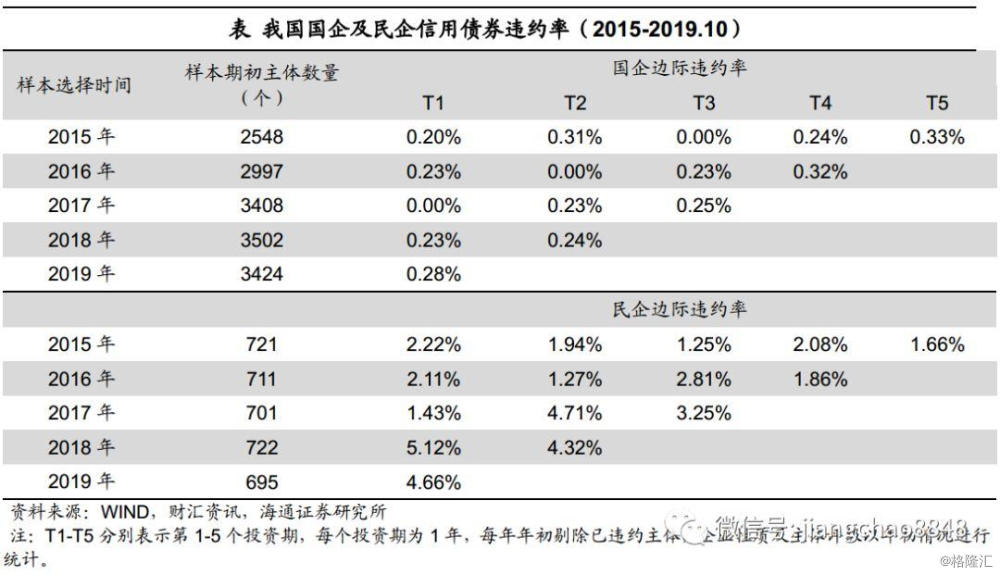

考虑到今年违约分布前高后低的特点,今年实际边际违约率或与去年基本持平。18年边际违约率为1.06%,较17年大幅上升,19年简单年化的边际违约率为1.10%,但去年9-12月违约较为严重,今年三季度以来明显缓和,以前十个月的违约情况进行简单年化或会相对高估今年边际违约率。当然,今年场外兑付、要求持有人撤销回售以及永续债展期或利息递延等花式“违约”明显增多,如果将涉及主体全部考虑进去,今年广义的边际违约率可能升至1.55%,比去年还要高出不少。

民企边际违约率有所改善。分企业性质来看,民企违约率远高于国企,19年民企简单年化后的边际违约率在4.66%左右,国企仅为0.28%。但从趋势上来看,民企边际违约率较18年有较明显的改善,可能与经历过多轮风险爆发后存量风险下降、叠加政策由去杠杆转为稳杠杆有关。而19年年化国企边际违约率与18年相比略有上升。

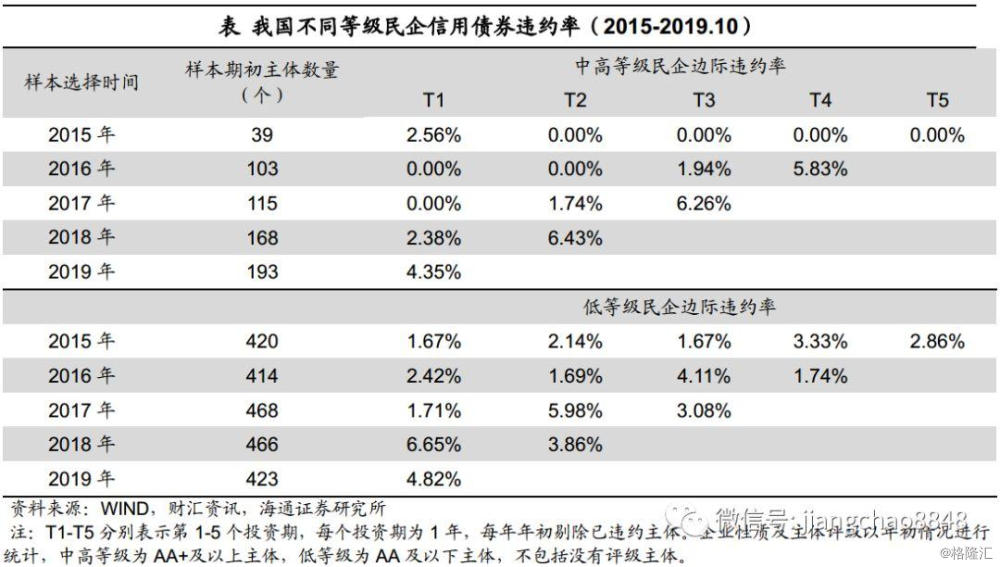

民企违约逐渐向中高评级迁移。民企分主体评级来看,中高等级主体简单年化的边际违约率在19年大幅上升,从18年的2.38%升至4.35%;而低等级主体则下降约1.83个百分点,从18年的6.65%回落至4.82%。如果以18年初主体为样本看,中高等级民企在19年的边际违约率或达到6.43%,而低评级民企的边际违约率则从18年的6.65%回落至19年的3.86%。很明显,如果单从边际违约率来看,今年中高评级民企看上去反而更加“危险”一些。

3. 信用债主体再融资压力分析

3.1 融资环境整体改善但结构分化

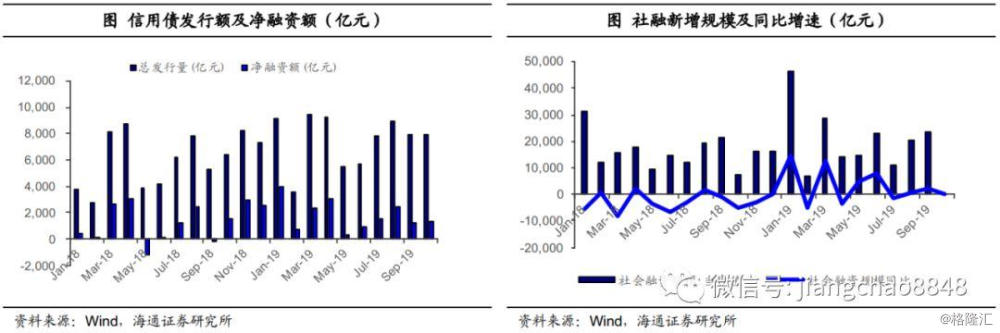

信用债总体净融资情况较去年有所回暖。今年1-10月,主要品种信用债净融资额为1.78万亿元,较去年同期增加约7700亿元。从社融角度来看,今年1-10月新增社融19.42万亿,较去年同期多增3.22万亿。

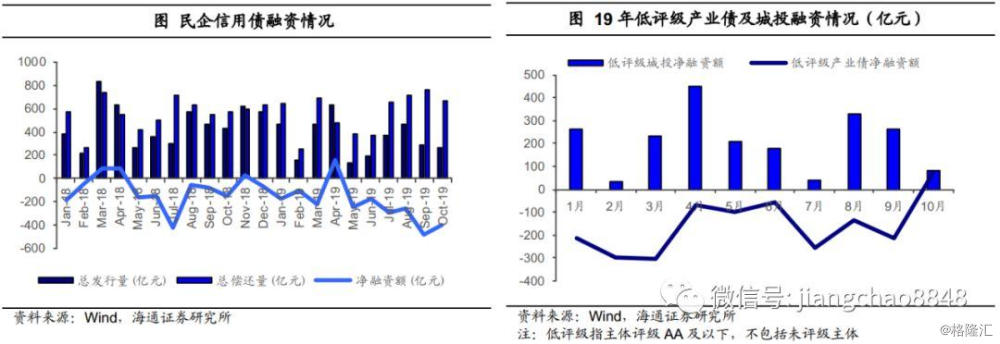

低评级产业债及民企融资依旧困难。就今年的情况而言,城投及中高等级产业债融资情况较好,低评级产业主体融资依旧困难,今年1-10月低等级产业债主体债券融资总缺口超1500亿元。对于民企来说,今年1-10月仅有4月民企净融资额转正,随后又开始呈现下降趋势,叠加近期债市调整,9月及10月净融资缺口均超过400亿元。

3.2 高风险存量券继续压缩

我们统计了截至2019年10月末及2018年10月末存量信用债(主要包括短期融资券、中期票据、企业债及公司债)的情况,对净价低于95元的信用风险较高的债券进行统计分析,同时剔除了在时间节点之前已发生违约的主体和城投债。

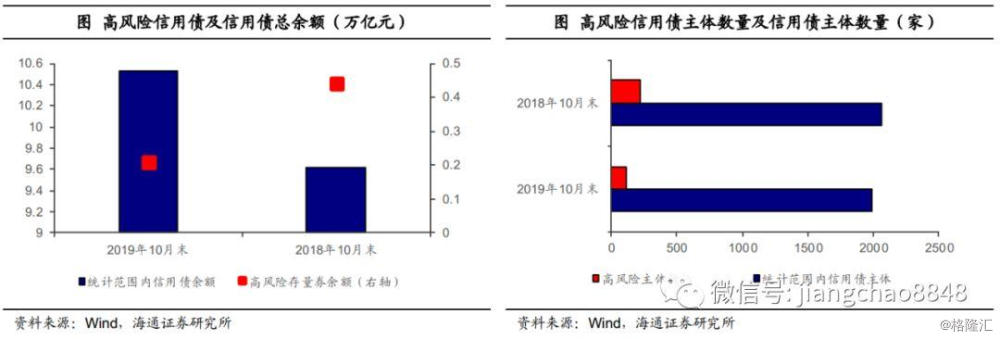

从总量来看,尚未违约的高风险信用债余额及主体数量同比下降。截至2019年10月末,尚未违约的高风险信用债余额约为0.21万亿,占统计范围内信用债余额总量的2%,显著低于去年同期高风险信用债余额的0.44万亿以及4.6%的占比。从发行主体数量来看,剔除城投后,截至2019年10月末,尚未违约的高风险信用债发行主体数量为117家,占统计范围内信用债总发行主体数量的5.9%,同样低于去年同期的10.8%。

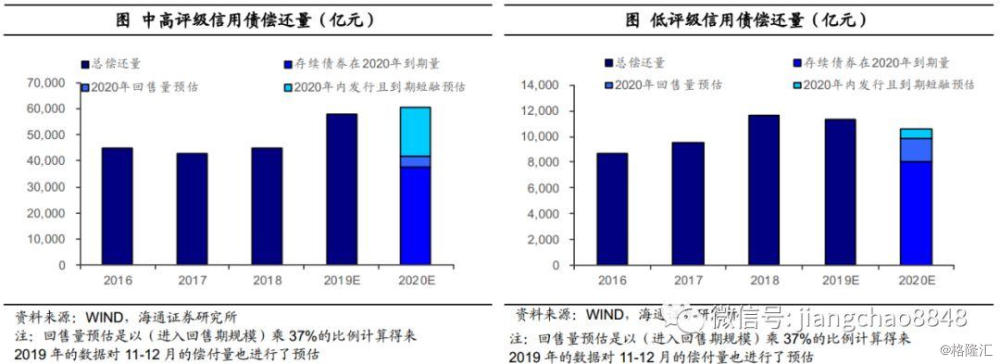

低评级债券到期压力或略有回落。截至19年10月22日存续信用债中,在2020年需偿还的低评级(主体评级为AA及以下,下同)债券规模约有8000亿元左右,考虑到发行且到期短融以及回售可能,20年低评级债券偿还规模或在1.06万亿元左右,与19年偿还量预估值相比下降了约6.1%,偿付规模或略有下降。

3.3 整体可控,关注局部风险

关注明年下半年地产债再融资。5月至今,一些针对房企融资政策的出台,房企的融资环境开始收紧,我们预估的2020年地产债偿付压力基本与19年持平,但2021年偿还压力则会进一步大幅上升。从月度偿付压力看,明年下半年会进入新一阶段的到期高峰,地产债各月到期总量均在300亿元以上,其中7-10月或超500亿元。对于资质相对较弱的民企地产发债主体,一方面融资渠道逐渐收窄,另一方面可能面临较高的再融资成本,自身偿债能力或面临考验。

关注部分地区城投债到期压力。规模看,2020年江苏省城投债到期量仍旧最大。其次是天津、浙江、重庆、湖南等地。从各地财力对城投债偿付量的覆盖率看,津、苏、渝、湘覆盖率偏低。

4. 未来信用风险会如何演变?

4.1 本轮民企违约潮因何而起?

经济换挡背景下,传统业务为主业的民企盈利能力趋弱。自15年起我国GDP增速首次进入了“6”时代,经济增速换挡回落,而且逐渐由原来的粗放式发展向高质量发展转变。而我国的发债民企大多是经营传统业务,主要依赖的是规模优势,企业发展面临新旧动能转换。再加上17年供给侧改革推升上游原材料价格,民企聚集的中下游行业盈利因此受挤压。

在这个背景下,民企如果想要保持收益水平,不得不寻求改变,一种是成为或者保持产业龙头地位,确保规模优势,比如通过并购或投资扩张产能,或者向产业链上下游扩张打造全产业链优势;另一种则是多元化发展谋求转型,比如投资一些有未来前景的新兴产业来对冲传统主业盈利能力的下坡。

企业积极谋求变化,本身就是机遇与风险并存的道路。从债务安全角度看,不管是扩张还是转型,都伴随着大量的资金需求,步伐太快就会容易形成新业务尚未带来稳定收益和现金流而债务却飞快积累的局面,削弱企业偿债能力,比如近年来出现违约的三胞集团、精功集团、新光集团、国购投资等等。这也能部分解释为什么今年中高评级民企相比于低评级主体边际违约率增加明显。

金融去杠杆带来的融资收紧成为压垮骆驼的稻草。相比于国企,民企融资在我国有天然的劣势,同时17年底以来金融供给侧改革也在拉开序幕,《资管新规》出台、货币政策定力增强、金融机构刚兑打破,整体融资环境收紧,本身就处在融资链底端的民企融资更是难上加难,高成本融资、再融资困难导致现金流断裂比比可见,甚至推动滋生了一些行为激进的民营主体,想尽办法从非常规的途径去融资,比如和金融机构成立结构化产品发债融资,或者为了躲避监督,通过其他应收款或者对外违规担保等方式转移资金,投资一些高风险的资产。

4.2 信用风险未来如何演进?

短期内信用风险相对可控。从大的背景看,经济还没有确定性的好转,经济数据还在反复,而货币政策依旧受制于猪价,短期难有大的放松,企业盈利能力和现金流短期内还会继续遭受考验。但好在经过两年的持续爆雷后,存续民企债中有瑕疵的高风险主体占比减少,去杠杆转为稳杠杆、央行引导实体融资成本回落下,民企融资端也将逐渐看到效果,而且年底和明年一季度低资质主体信用债到期压力较小,短期内信用风险整体可控。

对于民企债而言,更关键的问题是如何修复市场信心。今年整体风险偏好虽略有提升,从等级利差来看资质有所下沉,不过下沉的目标主要还是短久期的城投债,民企及低评级产业债风险偏好仍低,即便是非标转标、养老金+职业年金入市下信用债有较强的新增配置需求,但依然有不少机构对民企“一刀切”。在经历了18年以及今年的违约潮后,市场对民企信心恢复也需要一段时间。

如何帮助市场修复对民企债的信心?其实经济换挡期,所有类型的企业都会受到影响,只不过国企在融资上有优势,逆周期调节加强下城投平台政府支持力度增加,所以市场认为他们更具有安全性。但民企相较于国企更有经营效率,历史包袱少、转型更有动力和灵活度,因此长期看风险未必会高于国企。特别是在地方债融资体系建立以后,城投平台长期地位下降,政府的支持终将会退潮,届时信用债投资将会回归企业自身基本面,经营健康的民企地位终将会提升。

除了融资劣势和政府支持因素外,今年民企备受诟病的问题还有财务造假、信息不对称下的道德风险以及部分主体逃废债。对这些问题可以有针对性的进行制度建设,包括完善信息披露,比如经常出现问题的其他应收款是否可以加强信息披露;推进民企违约后处置的制度建设。