下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商固收尹睿哲团队

来源:睿哲固收研究

摘要

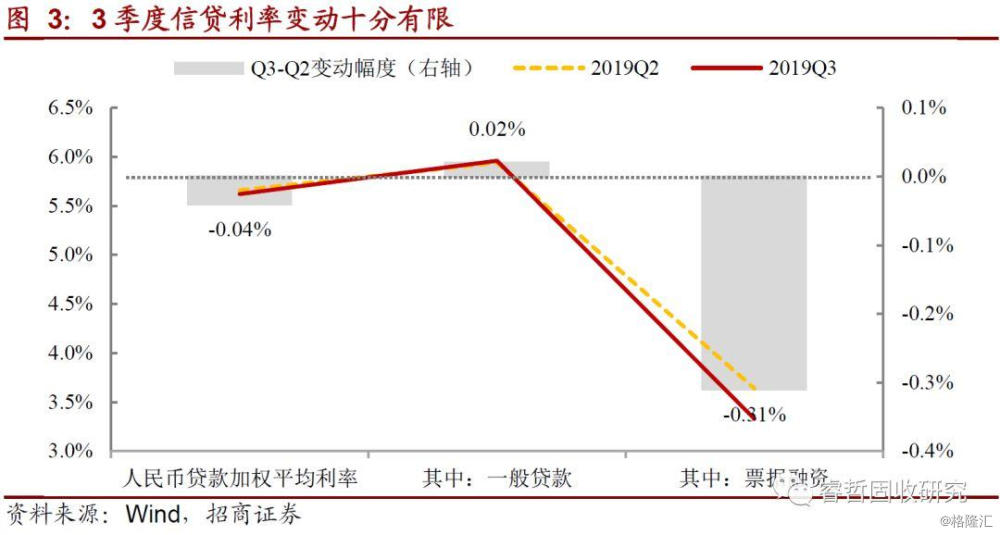

融资成本下行迟缓变成“降息”催化剂。经济增长不确定性加剧当前,亟待总量政策的对冲,可问题却在于,融资成本却未能如预期般回落,无法满足企业融资诉求。三季度货币政策报告指出,贷款加权成本降幅十分有限,带动项源自票据,一般贷款成本不降反升。这一现象当然与结构向中长期贷款调整有关,但与降实体成本的初衷背道而驰。所以,此次下调公开市场操作利率,尽管有跟随MLF下调的意味,但更为关键的是进一步压缩实体融资成本。如何传导?需要立足LPR进一步来理解。

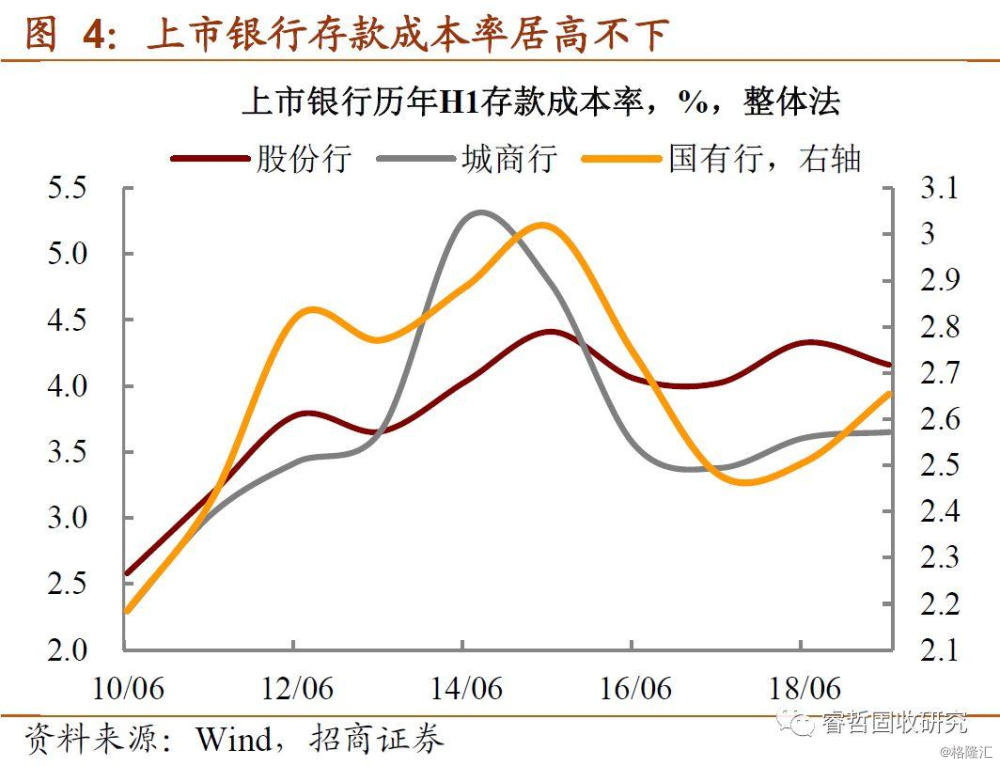

压缩LPR势在必行,银行负债端成本“刚性”却构成最大的阻力。从上市公司存款成本率来看,一是截点值仍处于近年来较高水平,二是2019年半年度增幅高于贷款收益率,负债端也成为掣肘LPR下调的主因。11月初MLF利率下调与结构化存款等高息理财的整治,均剑指打破负债端“刚性”。此次下调公开市场操作利率,目的同样是通过调降商业银行负债成本,期待样本行主动下调加点,最终促成LPR的成本的回落,建议密切跟踪11月20日LPR报价的变动。

缓释资金面的年末压力,亦是短期目标。从上周表现来看,资金面格局已经悄然发生转变。周四午盘之后,隔夜资金融出寥寥,加剧机构平头寸的难度。倘若在年末和春节效应的施压下,紧平衡的局面愈演愈烈,一方面不利于商业银行负债端成本的压降,另一方面信用债主体融资渠道面临收窄,无法对冲非标集中到期,信用风险敞口扩张将打压银行放贷,再者明年1月新增专项债的发行恐遭受挑战。因此,从短期角度来看,此次下调公开市场操作利率,有利于资金利率的平稳,谨防紧平衡下的负面效应堆叠。

又见“降息”,债市操作策略怎么看?就短期逻辑而言,政策利率接连下调,有助于打开短端市场利率下行空间,期限利差将跟随修复。但是,利率趋势性机会是否就此开启还存在不确定性。一方面,作为交易盘主力的公募基金持有利率债比例已经创下历史新高,“降息”提供的“下车”机会或将加速交易盘“获利了结”操作,提前结束交易行情是其一,易引发反向波动是其二。另一方面,金融体系套利遭到遏制(债基发行受限,结构化存款无法新增,储蓄型保险停售均有此意),也意味着债市面临缺增量资金的尴尬。银行理财子公司虽有配置动力,但净值化转型是制约。再者,宏观层面,基建项目资本金要求的下调与2020年专项债提前申报,财政发力仍在路上,依托信贷“宽信用”只会迟到,不会缺席。同时,库存水平的进一步去化,强化需求端边际改善的逻辑。因此,在名义增速连续回升的背景下,交易胜率不高,可以静待“年末效应”的消散,为明年配置打下基础。

风险提示:货币政策超预期

正文

事件:11月18日,央行开展1800亿逆回购操作,中标利率2.5%,较上次下调5bp。这也是继11月5日下调1年期MLF利率后,再次下调政策利率。对此我们点评如下:

1、融资成本下行迟缓演变成“降息”催化剂

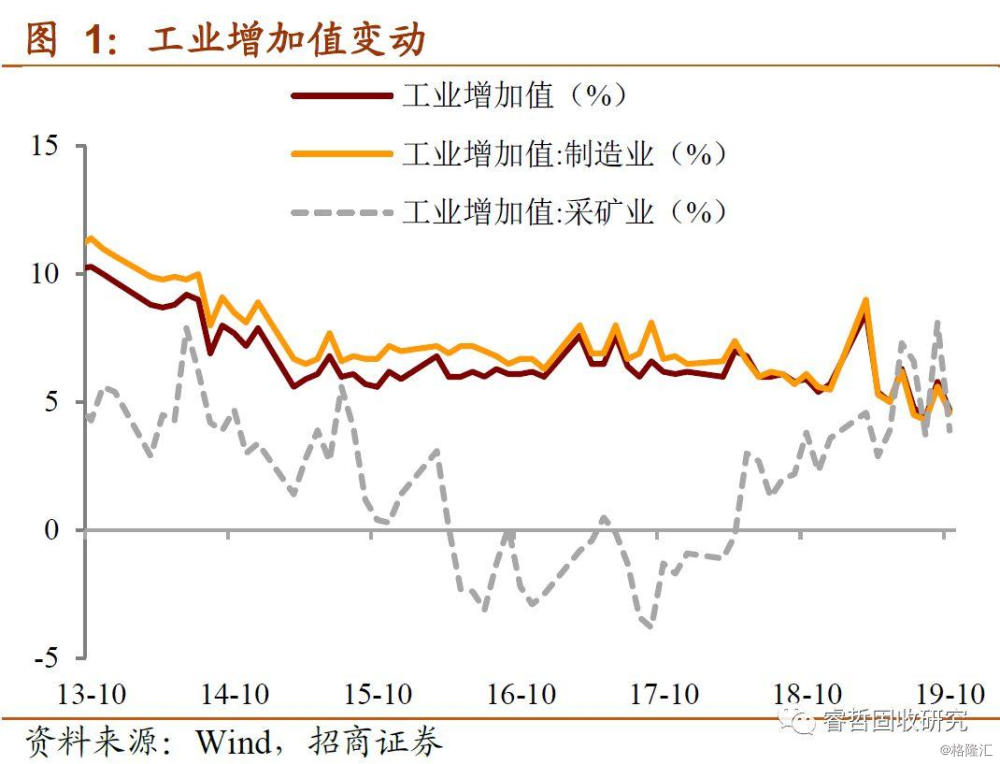

10月经济金融读数不佳,再次触发增长顾虑。一方面,专项债的支撑消失后,社融难免总量收缩的结局。其中,新增贷款不仅因季节性因素(国庆假期造成工作日的缩短)环比骤减,且低于去年同期“信用收缩”阶段的净增量。另一方面,除地产以外,工业增加值顶部中枢下行及基建投资增速表现反复,无疑佐证融资偏弱与投资承压已然形成负向循环。而地产投资中土地购置与建安能否顺利切换,继续“独秀”仍有待观察。

经济增长不确定性反复的当前,亟待总量政策的对冲,可问题却在于,融资成本却未能如预期般回落,刺激企业融资诉求。三季度货币政策报告指出,贷款加权成本降幅十分有限,带动项源自票据,一般贷款成本不降反升。这一现象当然与结构向中长期贷款调整有关,但与降实体成本的初衷背道而驰。所以,此次下调公开市场操作利率,有跟随MLF下调的意味,但更为关键的目标是压缩实体融资成本。如何传导?需要立足LPR进一步来理解。

2、从压缩LPR来理解此次“降息”

出于降实体融资成本的考虑,压缩LPR势在必行,银行负债端成本的“刚性”却构成最大的阻力。从上市公司存款成本率来看,一是截点值仍处于近年来较高水平,二是2019年半年度其增幅高于贷款收益率。事实上,2018年以来,央行屡次宽松操作已经给商业银行降成本释放诸多空间,存款成本“扶摇直上”的原因为何?

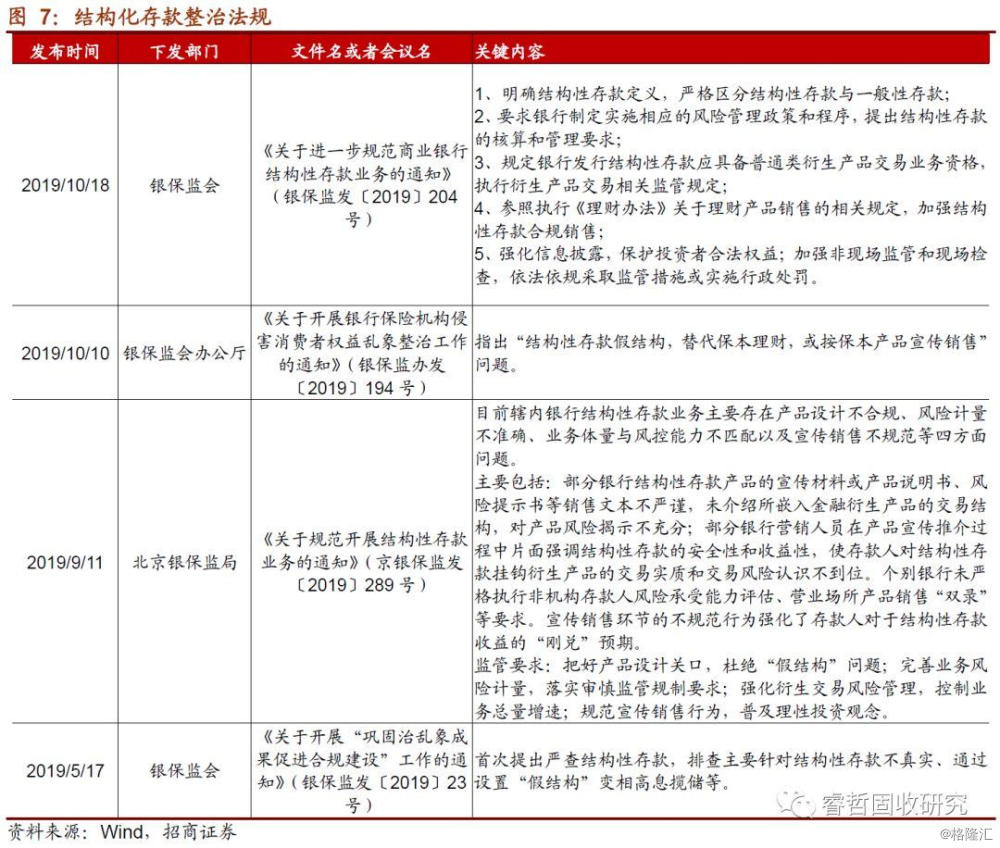

结构化存款风靡成为负债“刚性”的根源。2017年“三三四十”空转检查到2018年资管新规,瓦解套利链条后,商业银行已经缺失做收益的工具。尤其是,在负债竞争中处于劣势地位的中小银行而言,难以与大行抗衡。不过,结构化存款的风靡再次为中小行打开盈利空间。2017年以来,结构化存款增速卓绝,演变为高息揽储的新渠道,进而造就负债端不菲的成本。

这也是为何近期结构化存款遭到整治的目的,一方面是为了破除负债端的“刚性”,二是防止资金套利,再次隐匿杠杆风险。

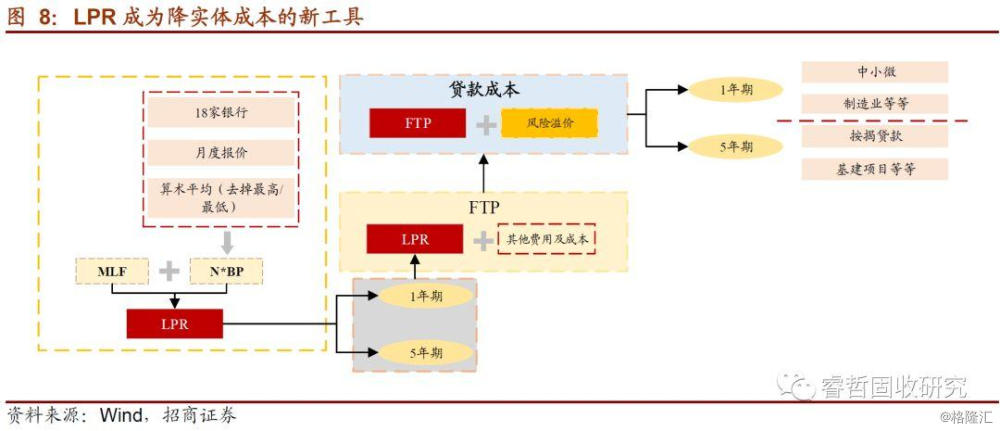

所以,从LPR定价原理来看,MLF利率下调与结构化存款等高息理财的整治,分别对应不同的分项,后者实则为压制报价银行的加点。此次下调公开市场操作利率,目的同样是通过调降商业银行负债成本,期待样本行主动下调加点,最终促成LPR的成本的回落,建议密切跟踪11月20日LPR报价的变动。

3、缓释资金面的年末压力,亦是短期目标

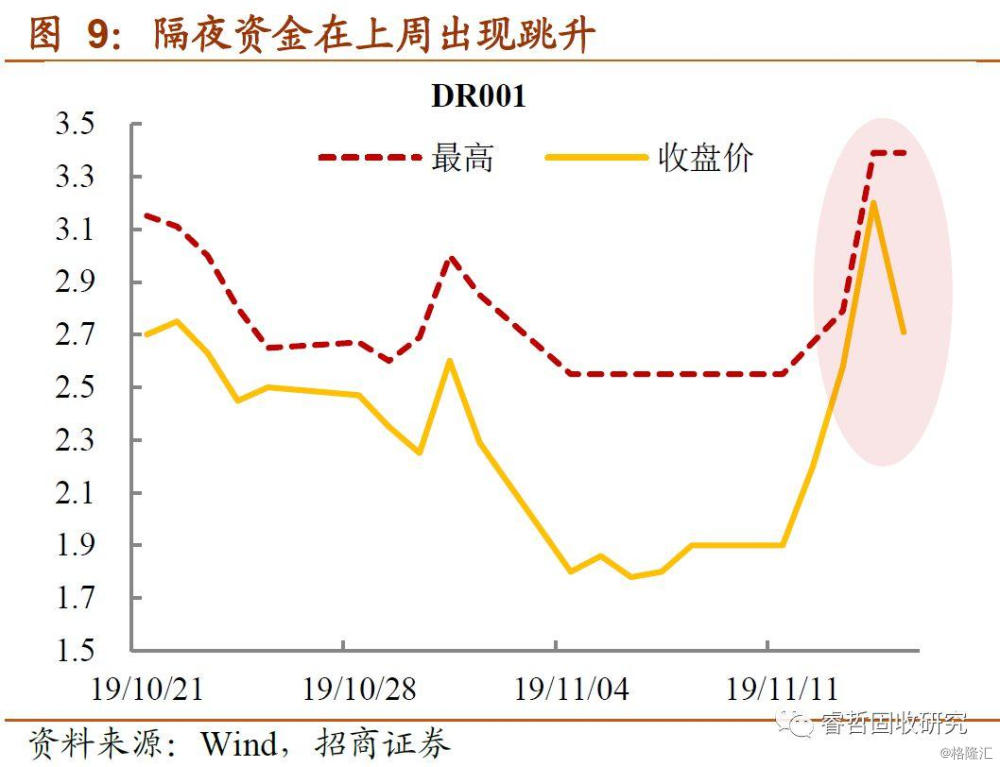

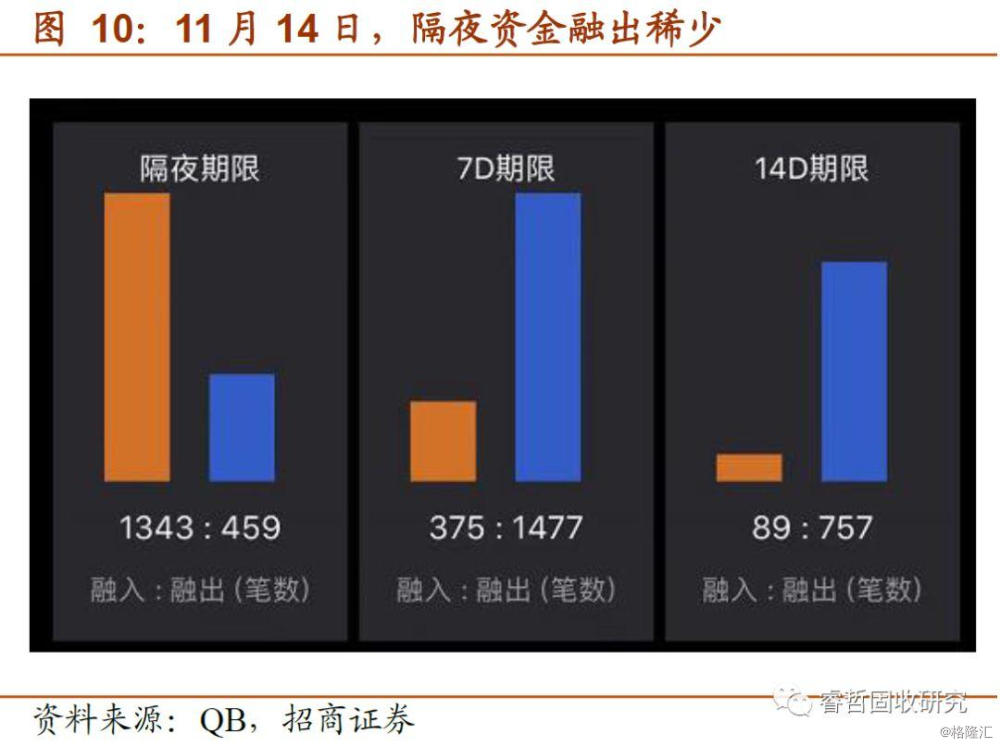

降实体成本之外,短期还有利于缓释资金面压力。从上周表现来看,资金面格局已经悄然发生转变。周四午盘之后,隔夜资金融出寥寥,加剧机构平头寸的难度。

尽管3季度金融机构超储率维持在1.8%的水平,创下2016年以来同期高点,可流动性偏紧的状况为何依旧难以避免?可能的解释有两个:一是“双十一”产生的抽水效应(支付宝备付金由央行托管),二是中小银行再次出现流动性分层的现象。实际上,这一轮宽货币到宽信用的传导,央行已经意识到金融套利的弊病,秉承“稳健”二字,其确实有意维持资金面的紧平衡。

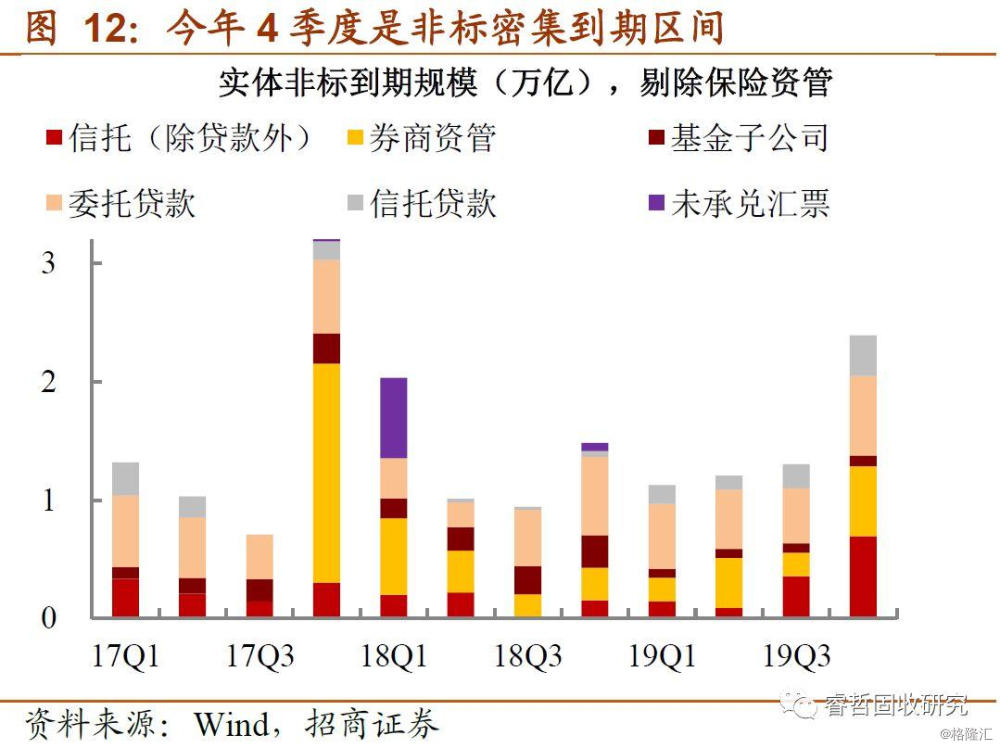

不过,年末的到来,拆借压力渐行渐近,资金面的敏感性也在提升。倘若在年末和春节效应的施压下,紧平衡的局面愈演愈烈,一方面不利于商业银行负债端成本的压降;另一方面信用债主体融资渠道面临收窄(近期信用债认购状况并不理想),无法对冲非标集中到期,引致信用风险敞口扩张,可能打压银行放贷偏好;再者,明年1月新增专项债的发行恐遭到挑战。从短期角度来看,此次下调公开市场操作利率,有利于资金利率的平稳,谨防紧平衡下的负面效应堆叠。

4、又见“降息”,债市操作策略怎么看?

9月以来,降息落空与通胀不断超预期的组合,导致“抢跑”变成“抢逃”,债市在预期扰动下已经出现不小的调整,长端品种带动期限利差走阔至下半年以来的新高;进入11月,基本面趋弱的预期兑现后,给利率品种带来阶段性“喘息”。

那么,此次OMO操作利率的下调,会否让“喘息”演化成趋势行情?不可否认的是,就短期逻辑而言,政策利率接连下调,有助于打开短端市场利率下行空间,叠加此前“核心矛盾”(猪价跳涨、生产指标回暖)的修复,本轮反弹可以“高看一眼”。

但是,利率趋势性机会是否就此开启还存在不确定性。

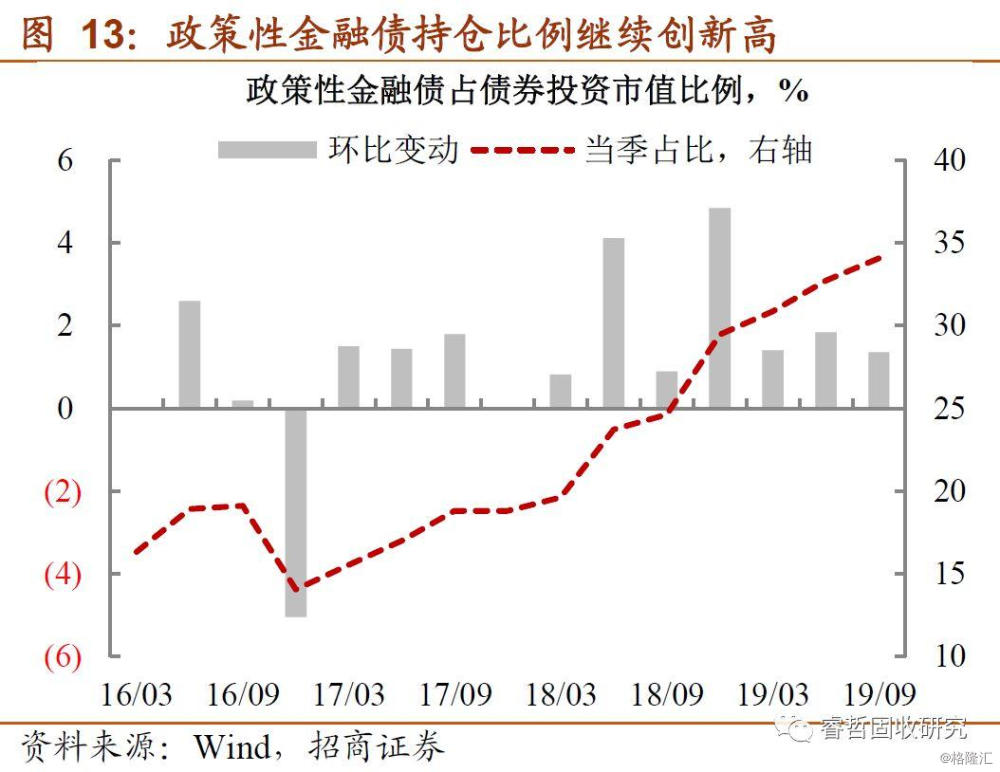

一方面,作为交易盘主力的公募基金持有利率债比例已经创下历史新高,“降息”提供的“下车”机会或将加速交易盘“获利了结”操作,提前结束交易行情是其一,易引发反向波动是其二。

另一方面,金融体系套利遭到遏制(债基发行受限,结构化存款无法新增,储蓄型保险停售均有此意),也意味着债市面临缺增量资金的尴尬。银行理财子公司虽有配置动力,但净值化转型是制约。

再者,宏观层面,基建项目资本金要求的下调与2020年专项债提前申报,财政发力仍在路上,依托信贷“宽信用”只会迟到,不会缺席。同时,库存水平的进一步去化,强化需求端边际改善的逻辑。

因此,在名义增速连续回升的背景下,交易胜率不高,可以静待“年末效应”的消散,为明年配置打下基础。