下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高瓴资本,在投资界是响当当的顶级投资机构。前些阵子,高瓴入主格力,成为了传统家电巨头的新老板。

除此之外,高瓴还深耕互联网、消费、医药等容易走出大牛股的领域。其中,爱尔眼科早在2017年被“相中”,在它身上赚钱超过10亿元人民币。

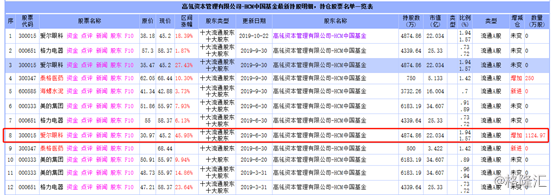

高瓴资本第一次出现在爱尔眼科十大股东是在2018年3月31日,这个报告对应的是爱尔眼科2017年四季底的持仓明细,购买了3718万股,当时爱尔眼科股价在14人民币左右(今天在37.85人民币左右),建仓市值是5.2亿人民币。

2018年6月30日继续加仓,持仓增加至5577万股,建仓市值约在8.3亿人民币, 高瓴资本在中间做了一次小波段,至今依然持有爱尔眼科 4875万股,市值在18亿人民币,高瓴资本持有两年收益大约在120%。

爱尔眼科是创业板“28星宿”之一,上市10年以来,为股民创造了丰厚的回报。上市之初,发行价28元,股本为1.335亿股,总市值仅为37.38亿元,而目前总市值已经将近1400亿元,期间累计涨幅超过3500%。

上市那会,如果你买入10万元的爱尔眼科,现在已经值350万元,妥妥地跑赢房地产。

(来源:Wind)

在高瓴布局爱尔眼科之时,市值已经不低,但张磊还是下了不少仓位,并赚得了相当可观的回报。除了高瓴,还有陆股通、安本标准等外资入股爱尔眼科。总体来说,国际资本占到1/3,并且绝大多数是长线投资者。

张磊常说,投资要选择长期疯狂创造社会价值的公司,并且要选择做时间的朋友。这或许也是高瓴能够长年跑出超额收益的秘诀吧!

下面,我们来看看爱尔眼科的那点事。

一、爱尔眼科知几何?

2003年,陈邦创立了爱尔眼科。后于2009年创业板上市,成为公司业务发展的重要转折点。

上市当年营收仅为6.06亿元,2018年增长至80.09亿元,10年平均年复合增长率为34.1%,归母净利润从0.92亿元猛增至10.09亿元,10年平均年复合增长率为32.84%。

今年增速同样不弱。前三季度营业收入为77.32亿,同比增长26.25%;归母净利润为12.31亿,同比增长37.55%;扣非净利润为12.35亿,同比增长34.24%。

公司主营业务分为准分子手术、白内障手术、眼前段手术、眼后段手术、视光服务。2019年上半年,营收分别为34.65亿元、17.79亿元、8.47亿元、5.11亿元、3.28亿元、8.38亿元,分别占总营收比例的37.46%、17.84%、10.76%、6.9%、17.65%。

通俗地说,准分子手术就是通过手术方式校正眼睛近视。这个领域有多大前景?我们先看一组数据:据世界卫生组织的一项研究报告显示,目前我国近视患者达6亿,青少年近视率已经高居世界第一,其中中国初高中生和大学生的近视率均已超过70%。

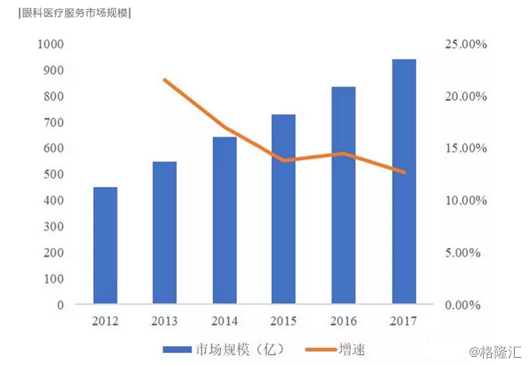

2015年,眼科行业的市场总营收为706亿元,2009-2015年的复合增长率为17.6%,其中眼科医院的复合增长率为23.2%,综合医院的复合增长率为16.6%。而爱尔眼科的市占率由2009年的2.28%提升到2015年的4.48%,现阶段,眼科医疗服务仍是公立医院占据90%以上左右的市场份额。

在民营细分领域,爱尔眼科的竞争对手还有华夏眼科、普瑞眼科、希玛眼科、何氏眼科、艾瑞阳光眼科等。不过,总体进行对比,爱尔眼科无疑是民营眼科医院的王者。

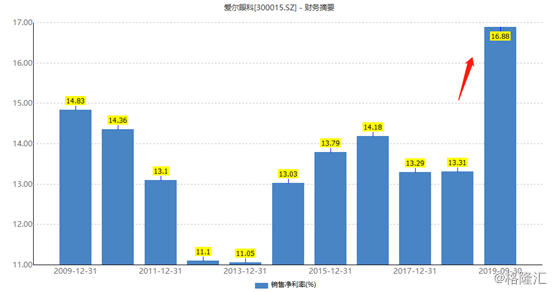

今年前三季度,公司销售毛利率为48.41%,较去年全年提升1.41%,销售净利率为16.88%,较去年全年提升3.57%。从多年维度来看,公司毛利率总体呈现逐年提升的态势,净利率表现则更为突出。从这个角度看,爱尔眼科的盈利能力和公司经营水平均表现强势。

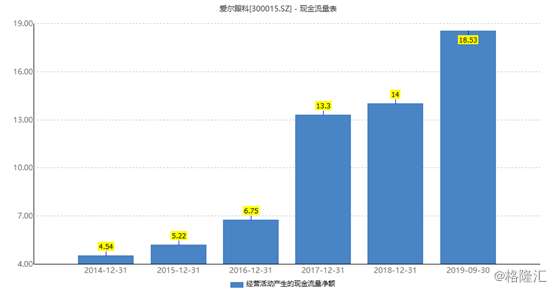

前三季度,公司经营活动净现金流额为18.53亿元,完全覆盖归母净利润。不仅今年,此前多年均是如此,说明爱尔眼科的盈利质量较高。

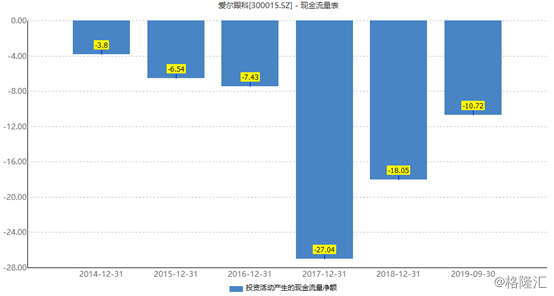

前三季度,公司投资活动产生的现金流净额为-10.72亿元。此前3年,即2016-2018年,该项数据分别为-7.43亿元、-27.04亿元、-18.05亿元。可以看出,公司赚的钱大多都投资了出去,主要是外延式并购其他眼科医院。

总体来说,爱尔眼科长期盈利能力不错,且在眼科领域具备较强的护城河,现金流状况也较好,是一家具备较大话语权的民营眼科巨头。

二、业绩增长点

何氏眼科、华夏眼科均比爱尔眼科成立更早,但是扩张的速度异常缓慢。爱尔眼科后来居上,是什么秘诀奠定了行业龙头地位呢?

医院覆盖区域有限,想要扩大业务,要么在其他区域自建眼科医院,要么砸钱并购其他眼科医院。

最近4-5年,爱尔眼科的业绩高速增长,最大的贡献源于并购。比如2017年爱尔眼科归属净利润增长18505万元,同比增长33.31%,而当期并购13家医院装入上市公司体内,并表后这13家企业贡献的归属净利润为9683万元,刨去并购的业绩增长,当期归属净利润只增长了8822万元,同比增长15.83%。

并且,爱尔眼科的并购之路与众不同:爱尔眼科作为有限合伙人,出资一部分,大致比例在20%以下,每家医院斥资往往低于2000万元,PE机构作为普通合伙人出资一部分成立体外的产业并购基金,在撬动一部分社会资金,对于潜在的眼科医院进行并购。

对于被收购的眼科医院,产业并购基金的持股要大于50%。之后,爱尔眼科对于该标的进行体外培育整合,特别是对于医院的核心医生实施“合伙人计划”,让名医除了较为固定的薪酬外,还有类似股权激励的措施,让医院的运营效率更高,盈利能力增强。

并且,只有等到并购医院能够盈利时,爱尔眼科才会收购PE以及其它投资者的股份,接下来才会被装入上市公司。如果盈利不合格的医院,将自生自灭。

目前,爱尔眼科还有超过100家医院未被列入上市公司母体,所以未来公司的业绩增长还是有所保证的。

并且,爱尔眼科的扩张还在持续。今年上半年,公司收购了11家眼科医院。下半年,公司又收购了28家眼科医院,其中有26家为爱尔眼科产业基金旗下医院,另外两家分别为众生药业的奥理德视光学100%的股权,宣城眼科医院的80%的股权,完善广东和安徽两个地区的布局。公司还计划进军东南亚,已经向 ISECHealthcare Ltd.发起要约收购,加快国际化的布局。

医院数量的扩张,将增厚未来的公司业绩。这种复制式的增长模型有着一个名字,叫做“曲奇模式”,它由米勒维尼在《股票魔法师》一书中提出,作者认为“这类公司是最容易被关注、监测和投资的公司。它们的利润增长周期能持续很长时间,长到你有充足时间识别到其利润增长已经快速且稳健,并且未来它们还有很大的成长空间”。

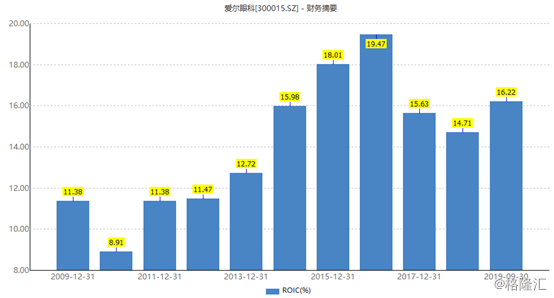

首先,这门生意投资回报率要高,目前爱尔眼科的ROIC(资本投入回报率)为16.22%,相当可观。

其次,公司在眼科领域有较强知名度和品牌影响力,虽然在一线城市面临北京同仁医院、广州中山大学中山眼科中心以及上海复旦大学附属眼耳鼻喉科医院的强势竞争,但总体竞争力不弱,特别是相对民营医院来说,并且还储备了大量的人才。目前,爱尔眼科有4800名眼科医生,占到中国眼科医生总人数的12%。

第三,修炼好内功,支撑快速复制的能力。从最近4年的业绩增速来看,爱尔眼科无疑是摸准了一条“双赢”的扩张模式,能够支撑起快速的复制。这一点不像宋城演艺,一个地方好赚钱,一个地方不好巨亏。

除了并购外延式扩张模式外,爱尔眼科还有内生增长。比如,2011-2014年,爱尔眼科主要以自建医院为主,不过这种模式盈利相对缓慢,且前几年将影响公司总体利润。

三、尾声

外延式并购的模式,必定会产生不少商誉。只要标的公司不达业绩预期,将产生商誉减值。这是投资者头上的“达摩利斯之剑”。

截止今年9月30日,爱尔眼科的商誉高达24.42亿元,占总资产的19.5%,占净资产的32.94%。其中,最大的一笔商誉是收购欧洲最大的连锁眼科医疗机构,商誉高达11.21亿元。不过该公司的盈利能力还不错。

(来源:Wind,爱尔眼科部分商誉展示)

目前,爱尔眼科的动态市盈率为105.03,较年初的58.41提升了很多,且当下的估值水平处于历史次高水平。从这个角度来看,当下介入可能不是一个最佳的时点。

不过,一旦出现去年股价随着大盘拖累而持续下挫的情形,还请不要吝啬手中的子弹。