下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/肖成哲

来源: 债市覃谈

报告导读:

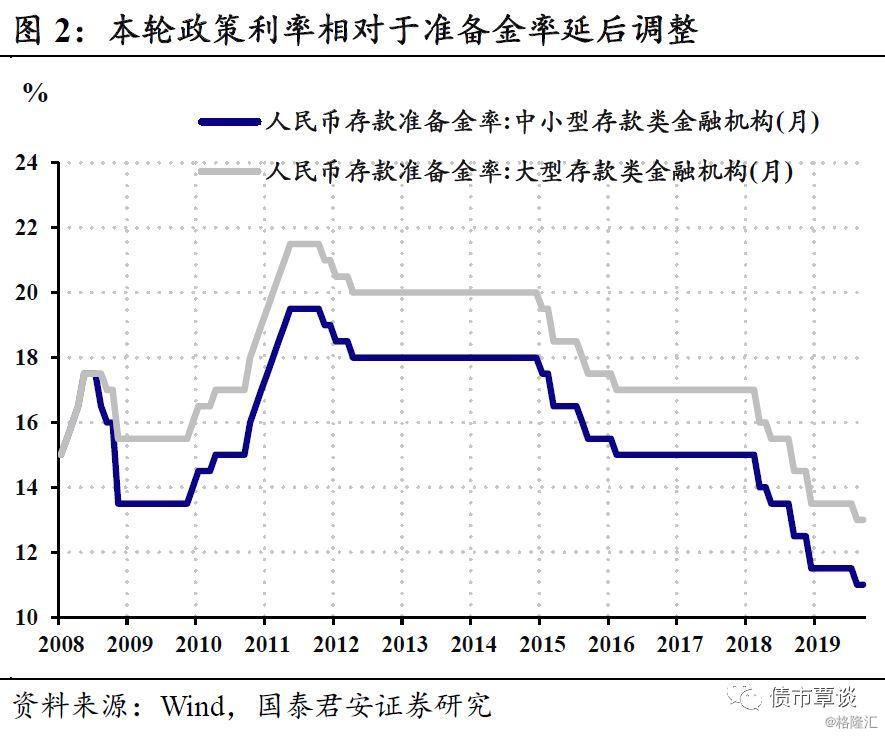

OMO降息操作的三个关注点。周一,央行开展逆回购操作同时降息5bp,我们认为有三个特征值得关注:①央行没有官方解释,市场分歧加大;②跟随MLF调降,史上最小步幅;③跟随降息的延迟略长,用意可能不在资金面。

OMO降息后,全面宽松预期可能开始升温,但分歧仍然存在。首先,从股债普涨的市场表现来看,市场的第一反应是货币政策宽松;而从历史来看,典型的OMO降息确实是总量宽松的一环,近两次均发生在经济下行压力较大的时点(2012年下半年和2015年);但是央行的两难局面仍然客观存在,对于全面宽松,市场态度可能从“验真”转向“证伪”。

寻找政策边界的三个观察点。下一步,全面宽松的预期渐强后,市场的关注点可能放在找寻央行“不搞大水漫灌”的边界在哪里。我们认为后续有三个观察点:①政策节奏是否有连续性,决定了是央行抢跑还是市场抢跑;②小幅降息后,资金面的中期态势如何;③5Y期LPR是否会被调降。

我们认为央行有“抢跑”嫌疑,而由此引发的预期变化已让长端利率在过去两周出现一定幅度的下行。既然央行已经“抢跑”,投资者反而不必再贸然“抢跑”。以布局来年的心态看待当下市场,不妨再等待一个更好的上车机会。

正文

事件:

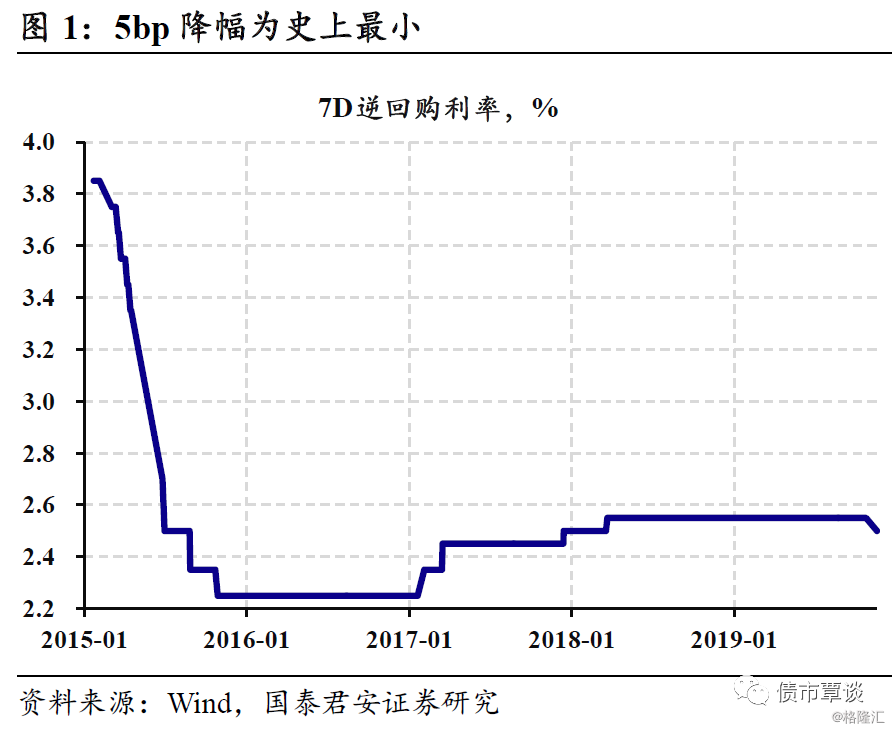

2019年11月18日,人民银行以利率招标方式开展了1800亿元逆回购操作,期限为7天,利率从高2.55%下调至2.50%。

我们的点评如下:

我们认为此次逆回购降息有以下三点值得关注。

①央行没有官方解释,市场分歧加大。相较于此前升降息过程中央行第一时间公布解读文稿,此次降息操作并无官方解读,两次利率调降操作期间出炉了三季度货币政策执行报告,但也并未释放全面宽松信号。在未来半年高通胀确定性的窗口期内,央行连续调降MLF和OMO利率,释放的宽松信号已有显性化趋势,对于MLF和OMO降息是全面宽松周期重启,亦或是结构性宽松抢跑,投资者的分歧开始加大。

②跟随MLF调降,史上最小步幅。此次调降逆回购利率为5bp,是11月5日MLF利率下调以来的首次逆回购操作,跟随意味明显。由于OMO更为高频,在此前大多数时间的升降息周期内,都是两者共同调整,或者MLF扮演者跟随者角色。历史上看,5bp降息幅度是最小步幅(与2012Q3的降幅持平)。

③跟随降息的延迟略长,用意可能不在资金面。在11月初MLF降息以来,央行“默许”了近两周资金面抬升,而没有进行逆回购操作,以DR007来衡量,价格从11月5日的2.3%升至上周五接近2.8%的水平。结合我们此前判断,此次逆回购降息对于资金面的用意可能并非是降低资金面的价格水平。事实上,相对于OMO利率回到2018年1季度水平,当前的资金利率、波动水平和国债利率均低于2018年1季度。

OMO降息后,全面宽松预期可能开始升温。

债市全面宽松的预期可能升温。从周一股债普涨表现来看,市场第一反应就是将OMO降息理解为货币政策宽松。站在债市角度,如果说在MLF调降后,债市投资者对于猪通胀压制货币政策担忧解除,主流看法较为接近结构性宽松,那么在OMO调降后,市场对于全面宽松的预期大概率开始抬升。

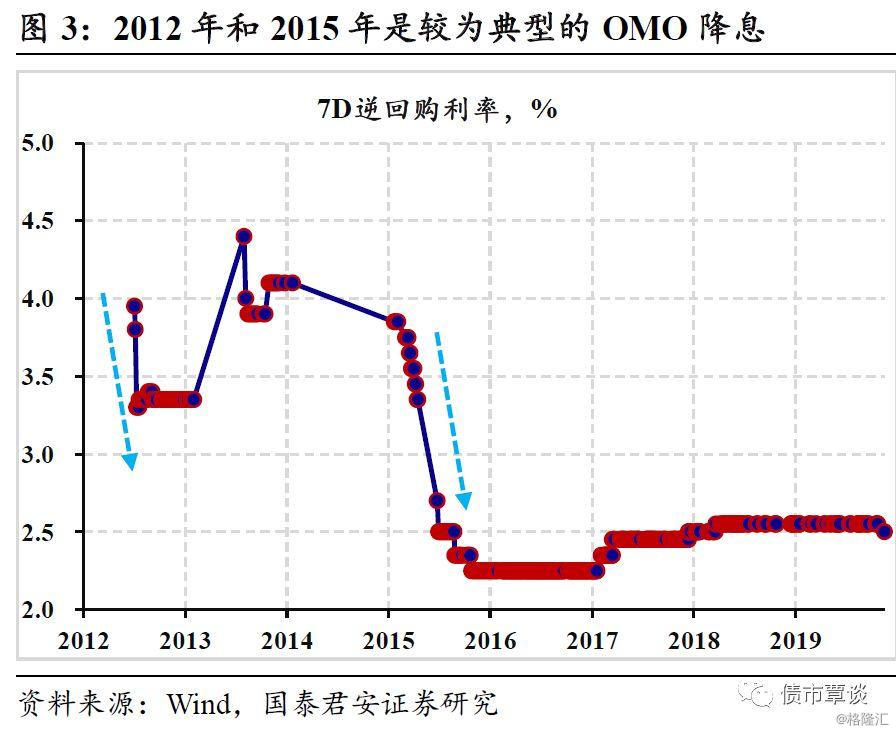

历史上,OMO降息属于总量宽松的一环。观察OMO频率较高、且用来表达降息信号的时段(2012年的下半年和2015年,2013年更多的是对钱荒的修正),均伴随着货币政策总量的宽松,宽松的原因也较为清晰:2012年和2015年分别是近两轮经济下行压力最大的时点。可见在此前操作中,OMO属于整体总量宽松的一部分。

但央行面临的“两难”,会使得市场分歧加大。

如前所述,针对近期降息操作,央行并没有正式的官方解读出现。从货币政策执行报告来看,删除了“闸门”、“房住不炒”表述,叠加MLF、OMO相继降息,打开了货币宽松的想象空间。但对于下一阶段的宏观组合,央行也确实面临“两难”:既要警惕通胀预期扩张,又要适时适度加强逆周期调节。市场基于这种“两难”来倒推下一阶段的货币政策节奏,则必然会存在分歧。

目前宽松预期升温是大概率事件,即使按照惯例央行在落地宽松政策后,短期会收紧资金面予以对冲,但站在市场角度,全面宽松的“验真”信号已经出现,想要逆转这种宽松预期的升温,除非后续出现重大增量信息来“证伪”。

下一阶段投资者应该重点关注“不搞大水漫灌”的边界在哪里,这也决定了长端利率的下限在哪里。对此,我们认为后续有以下三点值得关注:

第一,央行“抢跑”VS市场“抢跑”。如果连续调降MLF和OMO利率仅是央行针对未来半年确定性高通胀时间窗口的“抢跑”,之后政策又会进入静默期,那么投资者就不宜过度乐观。如果未来两个月继续MLF和OMO降息,那么对于整体处于左侧等待趋势做多状态下的债市,可能会将2020年上半年的“抢跑”提前操作。

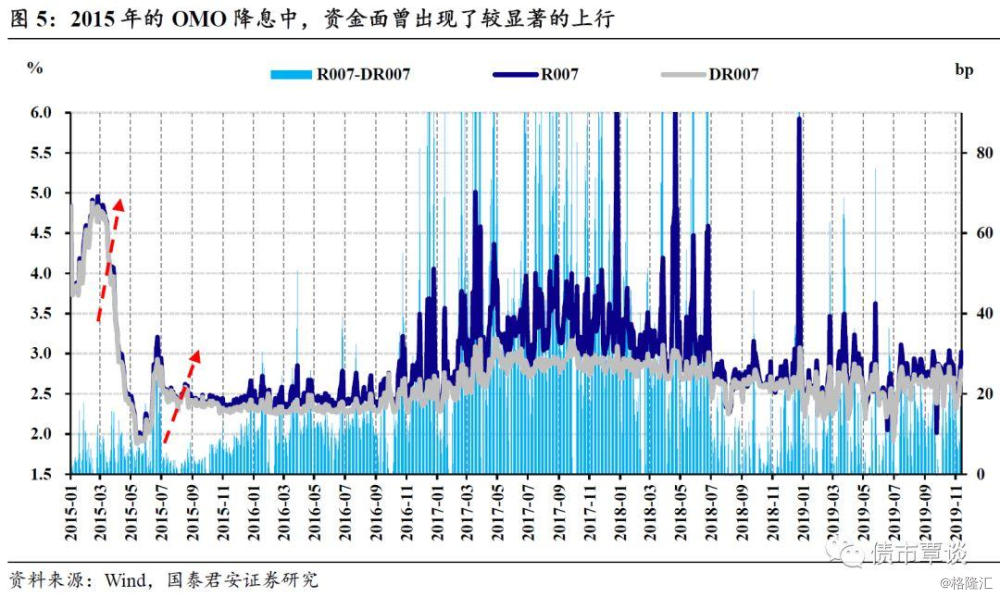

第二,资金面趋紧态势是否持续?无论结构宽松也好、全面宽松也罢,对于债市来说,做多力量的持续需要落实在每天的资金面体感之中。此前报告中,我们分析了在LPR新机制下,MLF降息和资金面水位抬升可能并存的逻辑。虽然OMO降息略超我们预期,但从降息滞后两周的角度来看,此时OMO降息也并无过多降低资金利率水平的含义。而如果按照以往宽松落地后的经验,资金面大概率难以松下来。

第三,5Y期LPR会不会调降?如果OMO降息是对应三季度货币政策执行报告中删除“闸门”的表述,那么“房住不炒”的表述删除是否对应下一阶段5Y期LPR有调降空间?如果5Y期LPR下调,这可能意味着在房住不炒的大背景下,此前在执行过程中有过严倾向的部分地产政策可能出现松动,在地产投资仍维持韧性的情况下,此举将会增强稳增长信心,但反过来又不利于债市。

总的来说,央行继MLF降息后再度OMO降息,进一步明确了当前货币政策执行思路:不会因为猪通胀而贸然收紧货币,甚至在稳增长压力增大时要适时适度加大逆周期调节。但需要说明的是,历次货币宽松周期的推进,都是发生在通胀压力可控的情况下。如果基于连续下调MLF和OMO利率而判断全面宽松周期重启,则又与“警惕通胀预期扩张”自相矛盾。

我们认为央行有“抢跑”嫌疑,而由此引发的预期变化已让长端利率在过去两周出现一定幅度的下行。既然央行已经“抢跑”,投资者反而不必再贸然“抢跑”。以布局来年的心态看待当下市场,不妨再等待一个更好的上车机会。