下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:强烈推荐

【事件】

公司收到香港国际仲裁中心的《部分仲裁裁决书》,主要内容如下:王老吉所申请的终止增资协议无效,需根据原协议注入商标,且需赔偿中粮包装投资2.3亿元(截止2019年10月31日,按照中粮实际出资额时间及金额计算的应得收益),并支付773万元利息(应付而未付的股息所对应的利息)。

【点评】

1)仲裁事件推进顺利,股东利益获保障。①后续有望就解决方案细节达成一致。本次仲裁属于最终决定,加多宝集团在官网亦发文表态中粮的加盟会对加多宝集团有积极影响,我们预计双方后续将就细节问题达成良好的解决方案;②加多宝分红将有力增厚业绩。截止2019年6月30日,公司已经出资15.1亿元(其中,8.77亿元为现金出资),根据2017年达成的注资协议,每年分红不低于出资额10%,将有力增厚业绩(较高的分红亦有望减少公司的财务费用);③目前仍未明确相关赔偿的到位时间及会计处理,盈利预测暂时未作考虑,此外,后续预计不排除会派发特殊股利,保障股东利益。

2)二片罐行业供需格局改善,比利时产能将在明年贡献增量业绩。①得益于产能出清与整合,二片罐供需格局再平衡,公司二片罐业务2019年上半年毛利率同比增加0.4pct至15.2%,考虑到今年铝价整体在13500-14500元/吨波动,预计公司毛利率可持续维持现有水平,后续随行业格局进一步改善,毛利率有向上空间;②比利时产能进展顺利,后续随客户完成产品验收,将于明年贡献增量业绩(设计产能10亿罐/年)。

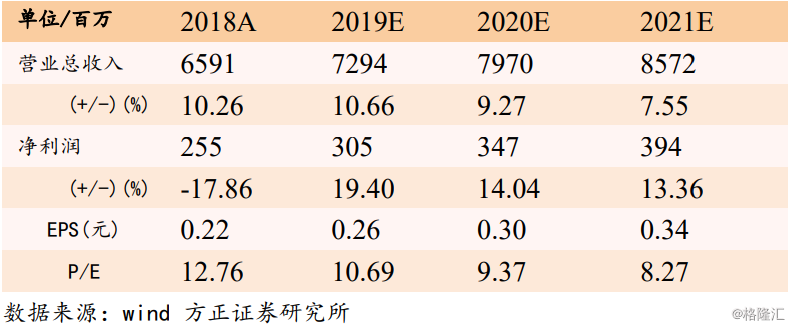

盈利预测与投资建议:行业景气触底回升,公司综合实力突出率先迎拐点,加多宝仲裁案推进顺利,预计2019-2021年EPS分别为0.26/0.30/0.34(暂时不考虑加多宝事件影响),对应PE分别为10.7/9.4/8.3倍。维持强烈推荐评级。

风险提示:原材料价格波动;下游需求不及预期;海外产能投产延后。

盈利预测