下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:强烈推荐

【事件】敏华控股发布2020财年(2019.4.1-2019.9.30)半年报,实现营收55.93亿港元,同比增长1.9%;归母净利7.06亿港元,同比增长6.1%。公司业绩符合预期。

【点评】

(1)收入端:内销沙发销量扩张,贸易战致外销下滑。

①沙发内外销分化。沙发及配套品营收同比下滑7.6%。其一,内销沙发收入同比增长近10%,产量增长31.3%,单套均价下降10%以上。虽地产&消费低迷、门店扩张减缓(沙发+床共增99家),但敏华一方面细分产品,推出更具性价比&外观新颖的产品系列;另一方面深化渠道,新零售增长约70%、占比达20%,线下单店收入呈个位数上升。其二,北美沙发收入同比下滑约23%,产量下滑17.9%,均价也有下降。客户在5-6月贸易战中呈观望态度,部分订单停滞,但随着越南产能爬坡与价格优势凸显,大部分订单转移至越南,9月以来外销稳健向上。

②其他业务多元化增长。其他产品收入同比增长18.5%,一方面,床垫因高性价比、渠道张力与品牌号召力,保持增长;另一方面,公司持续深化核心零部件研发与自产(五金、铁架等,未来还有电机),降低沙发成本,对外销售还可贡献收入。

③此外,其他业务中房地产销售收入约2.7亿港元,剔除后原有业务收入同比下降约3%,另外酒店和商场开始贡献收入。

(2)利润端:毛利率明显提升,销售费用率上升。

①毛利率同比上升2.8pct至35.0%,主要系原料价格大幅下降,真皮/钢材/化学品/包装纸年均单位成本分别下降12.2%/10.8%/18.9%/27.4%,预计未来低位波动,此外与毛利较高的内销收入占比提升、越南工厂人工的效率提升有关。

②销售费用率同比提升1.8pct至17.1%,关税加征占收入比升0.8pct至1.1%,未来或因贸易战缓和而下降,广告推广费占比升0.4pct至2.4%,销售员工工资升0.5pct至2.7%,公司强化营销。管理费用率提升0.3%至5.1%,主要因工厂设备折旧上升,财务费用率上升0.3%至0.4%,主要系贷款金额增加。

③此外,其他损益收益0.77亿港元,去年同期-0.19亿港元,主要系今年产生汇兑受益而去年产生资产减值损失;所得税率由17.1%升至19.2%,主要系税率高的内销收入占比提升。

④营运质量全方位好转。资产负债率较财年初下降3pct,应收账款与存货周转天数也均有下降,公司运营质量改善。

(3)展望未来,预计外销订单回暖,内销持续增长。

①外销来看,25%的关税加征取消,美国进口中国沙发整体有望回暖,但考虑到贸易摩擦的反复性,美国客户或趋向于在中国与越南同时采购。而敏华在越南与国内皆有设厂且成本相近、相较中小企业性价比高(规模生产+布局上游+精细化运营+取消中间商),预计仍将受益于贸易摩擦缓和,未来订单向上。

②内销来看,短期,10月单月地产竣工增长19%,预计年底至明年初竣工回暖,利好家居行业。中期,敏华一方面深耕渠道,线上把握抖音、直播等各类流量入口,线下加强经销商管控以提升单店收入,另一方面增强产品力,扩大消费者覆盖,新产品/新渠道贡献增量。长期,随着消费升级与消费者心智培育,功能沙发渗透率持续提升,公司作为行业龙头护城河深,性价比高、供应链成熟、品牌强势,将长期受益于行业发展。

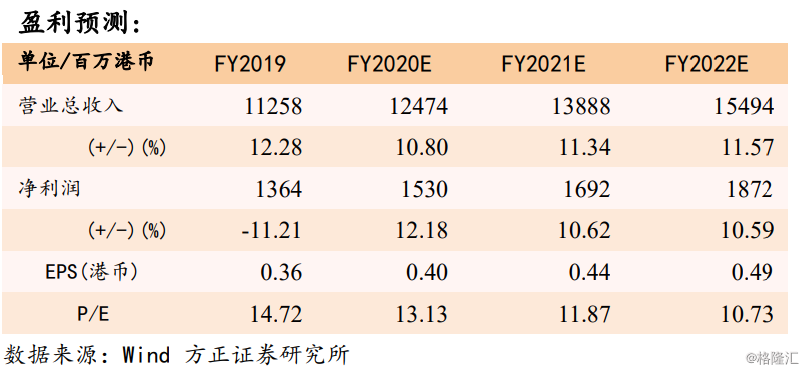

(4)投资建议:我们预计敏华FY2020-2022净利润分别为15.3/16.9/18.7亿港币,对应PE为13.1/11.9/10.7X。敏华作为龙头护城河深,基本面有望改善,估值与分红有吸引力(FY2020预计股息率近3%),维持“强烈推荐”评级。

风险提示:地产销售持续大幅下滑;贸易战带来不确定因素;越南工厂产能爬坡不及预期。