下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:9.66港元

投资要点

新药研发取得突破

利培酮微球已经完成了中、美临床试验,其生产基地通过了FDA的PAI检查。LY01008(VEGF单抗)已于2019年5月在中国完成与Avastin疗效和安全性对比的III期临床试验的入组,共计入组648例患者,已完成主要指标客观缓解率的观察,为适用于非小细胞肺癌或结肠直肠癌的单抗。公司掌握长效及缓释技术、脂质体及靶向给药、透皮释药系统及新型化合物四大技术平台共七项技术,产品研发分国内和海外两条产品线进行,海外研发的主要方向是中枢神经用药,在5款临床三期或待批准的药物。国内研发8款进入临床三期或待批准的药物中,抗肿瘤用药有2款,中枢神经系统用药有5款。

力朴素有望保持增长,血脂康增速有望加快

力朴素作为国内首个且唯一获批准销售的紫杉醇脂质体产品,相比传统紫杉醇拥有治疗效率高、毒副作用小的特点。该产品在2019年上半年实现了12.7亿元的销售收入,同比增长29.9%,写入2019年肺癌及食管癌诊疗指南。在国内药企的白蛋白紫杉醇2018年进入市场之后,力朴素依然保持了较快的增长。2019年11月的国家医保目录谈判,因为目前白蛋白紫杉醇未进入医保,公司对降价幅度有一定的可选择空间。而且目前市场已经充分反应了价格下降的预期,我们认为力朴素还是可以保持增长。授予阿斯利康血脂康胶囊推广权以来,血脂康的营收同比增长了33%并在2019年上半年达到2.31亿元。

首次覆盖给予买入评级,目标价9.66港元

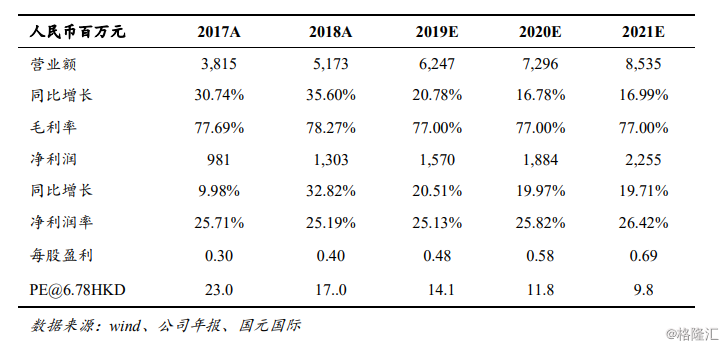

公司研发取得突破,在研产品丰富,现有产品还能保持较快增长,2019-2021年EPS分别为0.48、0.58、0.69元。给与目标价9.66港元,对应2020年15倍PE,较现价有42.58%的涨幅空间,首次覆盖给予“买入”评级。