下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟凯锋、李晓渊等

来源: 农业凯歌

本报告导读

随着后续消费的逐渐回暖以及前期抛猪对于价格压制的边际改善,猪价未来将迎来报复性快速上涨行情,猪价的上涨也将带动替代品的价格上涨,持续推荐生猪与禽板块。

摘要

蛋白缺口支撑史诗级周期,猪鸡共振唱响周期赞歌。在非洲猪瘟蔓延的一年多时间内,国内生猪能繁与育肥猪去化50%以上存栏量。我们综合考虑其他蛋白对猪肉的替代影响后,仍可以判断后续动物蛋白摄入产需缺口高达1200万吨左右,蛋白价格均将受益超级猪周期反转。

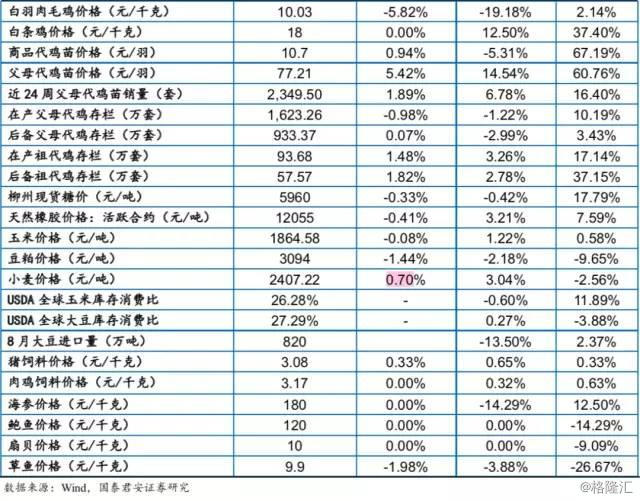

供需博弈下,白鸡价格有望逐步企稳回升。供给方面,目前库存有些许压力,但父母代产能增长缓慢,但供给不足为虑。由于猪价下跌,贸易商拿货谨慎,产品走货明显放缓,鸡肉综合售价也回落至1.4万元/吨附近,但目前价格仍处历史高位。库存方面,近期屠宰场库容率上月末从45%的低位快速提升至现在的75%的高位,压制价格。后续我们认为,随着鸡价逐步稳定且后续春节前价格有望上涨,叠加美国进口肉到港后价格回落预期落地,贸易商重新开始补货,鸡价将逐步回升。而从父母代情况来看,根据协会统计数据,截至11月3日,父母代销售3870.55万套,同比增长约12.35%,与2017年同期的3841.67万套相比也仅增长0.8%,整体供给增量预计有限,而根据我们草根调研,在产存栏中,大部分种鸡为换羽种鸡和延迟淘汰种鸡,甚至部分鸡换羽达三次,整体生产性能低下,实际的有效供给不足。

多因素压制价格,后续价格仍将重拾上涨。近日猪价快速回,从近41元/公斤下滑至目前的35元/公斤,我们认为:1)冻肉出库是主因,大的屠宰企业接受指示,小的屠宰场收到调查,被迫投放冻肉,短期供给冲击市场,屠宰场趁机压价。2)前期猪价上行,养殖户有压拦行为,很多地区“牛”猪到了压拦极限,有出栏的需求,与屠宰企业博弈中处于弱势。3)东北地区疫情反复,散养户有小幅抛售的现象。我们认为,短期猪价回调属于多因素共振,后续猪肉的供给缺口只会越来越大,预计春节前猪价仍会破新高。

能繁母猪存栏环比转正并不意味着周期的结束,反而是新周期的开始。1)没有疫苗之前,非瘟不会消失,散养户终归还是会在疫情的破坏下永久性退出行业(参考俄罗斯发展历史);2)集团化企业经历过第一轮的惊慌失措后,资金、技术和人力的全方位配套基本具备疫情防控能力,接下来的大环境有利于集团化企业的成长新周期。

投资建议:生猪产业链:天邦股份、正邦科技、温氏股份、牧原股份、新希望、大北农等;禽产业链:圣农发展、益生股份、民和股份、仙坛股份、立华股份、温氏股份;产业链相关标的:中牧股份、海大集团、生物股份、瑞普生物等。

风险提示

规模企业受非洲猪瘟影响产能严重受损。

正文

1

无惧价格调整 猪鸡仍将共振上涨近期猪鸡价格均出现调整,但我们认为蛋白缺口支撑史诗级周期,猪鸡价格仍将共振上行。近日生猪价格持续回调,配合农业部10月份能繁母猪环比回升,市场对生猪板块讨论增多,进而波及禽板块。但我们综合考虑其他蛋白对猪肉的替代影响后,仍可以判断后续总动物蛋白摄入产需缺口依然高达1200万吨左右,猪价等价格均将受益超级猪周期反转。

1.1. 供需博弈下,鸡价有望企稳

从在产父母代和父母代销量来看,根据协会统计数据,虽然存栏有所上升,但根据我们草根调研,在产存栏中,大部分种鸡为换羽种鸡和延迟淘汰种鸡,甚至部分鸡换羽达三次,整体生产性能低下,实际的有效供给不足。而父母代鸡苗销售中,截至11月3日,父母代销售3870.55万套,同比增长约12.35%与2017年同期的3841.67万套相比也仅增长0.8%,整体供给增量预计有限。

鸡苗方面,库存虽有增加,但上游供给仍明显不足,我们认为后续苗价有望维持坚挺。由于下游毛鸡价格回落,鸡苗价格也顺势回落;但由于供给整体偏紧,鸡苗价格回落幅度相对毛鸡价格回落较小,同时本次补栏是停孵期前的最后一批毛鸡补栏时期,市场普遍预计春节前的肉价将维持高位,因此虽然短期价格有所回落,但养殖户补栏相对稳定,需求支撑了鸡苗价格。从商品代鸡苗销售来看,由于鸡苗短缺,商品代鸡苗预售成为行业的普遍现象,根据我们草根调研,目前多家苗场需要提前3个月定量,而在此之前仅需提前1周订货即可。由于商品代鸡苗供应不足,现在除非提前一个月订苗,否则很难订到鸡苗,并且由于供给不足,很难满足所有客户的商品代鸡苗需求。而现在父母代场的鸡苗已经提前1年基本预售,销售模式也相对17年有了巨大变化。因此,当前毛鸡价格回落,但是鸡苗需求旺盛,排苗计划稳定,预计后续鸡苗有望维持坚挺,而在停孵期期间,由于养殖户补栏积极性下降,鸡苗价格会小幅回落,但随着后续屠宰场开工率回升,鸡苗价格也将在快速下跌后快速上升。

毛鸡和鸡产品方面:受猪价下滑影响,叠加放开美国鸡肉进口,打压鸡价预期,鸡价回落,但由于生猪带来的供需缺口,而禽肉具有价格、规模和生长周期的优势,禽肉成消费主要替代品,我们预计鸡价仍将高位持续。由于猪价下跌以及高肉价抑制鸡肉需求,贸易商拿货谨慎,产品走货明显放缓,鸡肉综合售价也回落至1.4万元/吨附近,但相较9月价格,综合售价仍有明显提升,目前仍处历史高位。库存方面,近期屠宰场库容率上月末从45%的低位快速提升至现在的75%的高位。后续我们认为,随着鸡价逐步稳定且后续春节前价格有望上涨,叠加美国进口肉到港后价格回落预期落地,贸易商将重新开始补货,鸡价有望逐步回升;而在此次毛鸡价格下跌过程中,前期压栏农户普遍出现了恐慌性抛售,毛鸡供应量快速回升,屠宰场顺势压价,价格回落至4.8-5元/斤的社会鸡养殖成本附近,社会鸡的补栏积极性也受到鸡价回落的影响,后续毛鸡供给将偏紧,支撑后续的价格。

1.2. 多因素共振压制价格,猪价仍处价格上涨前半段

短期多因素共振压制价格,回调是为了更好的上涨。近日猪价快速回,从近41元/公斤下滑至目前的35元/公斤,我们认为:1)冻肉出库是主因,大的屠宰企业接受指示,小的屠宰场收到调查,被迫投放冻肉,短期供给冲击市场,屠宰场趁机压价。2)前期猪价上行,养殖户有压拦行为,很多地区“牛”猪到了压拦极限,有出栏的需求,与屠宰企业博弈中处于弱势。3)东北地区疫情反复,散养户有小幅抛售的现象。我们认为,短期猪价回调属于多因素共振,后续猪肉的供给缺口只会越来越大,预计春节前猪价仍会破新高。

猪价仍处于价格上涨通道的前半段。能繁环比转正有预期,后续疫情补栏大概率一波三折。10月份能繁环比转正是有前兆预期的,最近市场也在消化这一预期,环比转正原因在于:1)抛售结束后,国内养殖密度低,阶段性疫情破坏力表面有所下降;2)高猪价刺激行业进行三元猪留种补栏。我们认为在没有安全疫苗的前提下,非瘟的破坏力与散养户的养殖密度成正比,暂时性的稳定仅仅是低密度的短期红利,但这并不意味着散养户可以肆无忌惮,散养户持续地、多点式地退出行业是历史车轮的必然结果。最近黑龙江地区疫情集中在散养户发病也是侧面验证该观点。从能繁母猪留种到育肥猪出栏接近1年的时滞来看,未来一年内,生猪供给将持续收缩,猪价仍处于大的上涨通道之中。考虑到本轮疫情周期育肥猪(特别是仔猪)去化幅度远高于能繁母猪,因此前期价格的上涨要快于以往周期,在可持续性和上涨速度上均要强于以往猪周期。此外,本周国内拟放开加拿大肉类进口以平滑猪肉价格,我们认为首先国内消费以鲜肉为主,其次全球猪肉贸易量有限,难以弥补国内缺口,未来猪价上行趋势不可逆转。

头部企业率先恢复生产,猪周期进入后疫情时代。环比转正并不意味着周期的结束,反而是新周期的开始。原因逻辑如下:1)没有疫苗之前,非瘟不会消失,散养户终归还是会在疫情的破坏下永久性退出行业(参考俄罗斯发展历史);2)集团化企业经历过第一轮的惊慌失措后,资金、技术和人力的全方位配套基本具备疫情防控能力,接下来的大环境有利于集团化企业的成长新周期。从上市公司的中报和三季报来看,生物资产已经出现成长拐点,而实际生产更是提前1-2个季度恢复企稳,我们预计2020年上半年将是业绩释放的红利期,建议提前布局。

1.3. 投资建议:无惧价格调整 猪鸡仍将共振上涨

推荐标的:生猪产业链:天邦股份、正邦科技、温氏股份、牧原股份、新希望、大北农等;禽产业链:圣农发展、益生股份、民和股份、仙坛股份、立华股份、温氏股份;产业链相关标的:中牧股份、海大集团、生物股份、瑞普生物等。

2

重点覆盖公司及上周行业市场表现

2.1. 上周行业市场回顾

上周SW农林牧渔指数下跌4.95%至3343.26,成交额604.35亿元。上周上证指数下降2.46%至2891.34,两市共成交19363.18亿元。同时农林牧渔行业相对上证指数超额收益为-2.49%。

3

重要行业与公司公告

瑞普生物:11月13日,天津瑞普生物技术股份有限公司宣布近日获得由农业农村部核发的重组犬α-干扰素(冻干型)三类《新兽药注册证书》,该药品为我国首个重组兽用干扰素制品,主要用于早期治疗犬细小、病毒性肠炎等病毒感染性疾病。该干扰素产品的诞生对于提升宠物产品销量有重要意义,有利于深化瑞普生物在宠物行业的产业链布局。

普莱柯:2019年11月11日,普莱柯生物工程股份有限公司宣布其与子公司洛阳惠中生物技术有限公司共同申报的“鸡传染性鼻炎(A型、C型)二价灭活疫苗(HN3株+SD3株)”三类新兽药通过农业部审核,并取得《新兽药注册证书》。该新兽药证书的取得是公司持续重视科技创新、加大研发投入的结果,进一步体现了公司的创新实力,同时也丰富了公司产品品类,有效提升了公司在行业内的整体竞争力,将为公司禽用疫苗业务方向带来新的业绩增长点。

3.1. 价格总指数

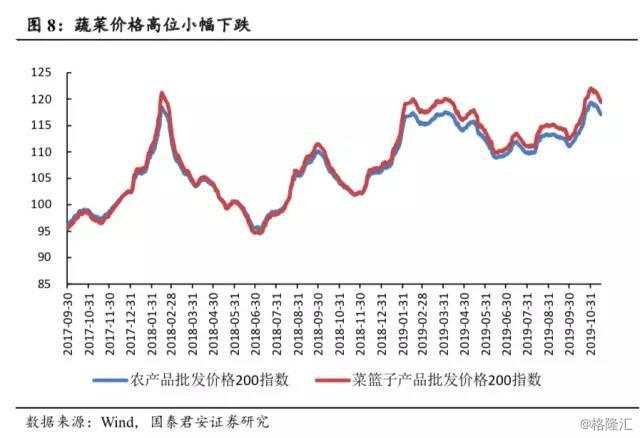

上周农产品批发价格200指数环比下降1.34%至117.14。由于北方天气正常且南方蔬菜上市量增大,整体供应能力充足,蔬菜价格整体表现为下行趋势。此外,部分耐储蔬菜价格处于低位,短期内拉动价格上涨的动力不足,导致这部分蔬菜的价格在后期还会持续相对稳定。我们认为蔬菜价格已进入季节性回落阶段后期阶段,但随着后期气温回落,蔬菜价格有望重启上涨。

3.2. 生猪养殖行情

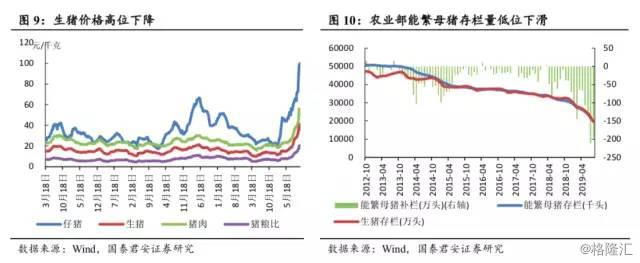

生猪存栏方面,10月12日,农业农村部披露9月份生猪存栏信息显示,生猪存栏环比下滑3%(8月份数据-9.8%),同比下滑41.1%(8月份数据-38.7%);能繁母猪存栏环比下滑2.8%(8月份数据-9.1%),同比下滑38.9%(8月份数据-37.4%)。总体来看,9月份生猪与母猪存栏全方位大幅低于8月份数据,8月份生猪存栏同比降幅为监测以来最大值。

生猪价格方面,本周生猪价格高位下跌至35.72元/千克,本周仔猪价格下滑至99.07元/公斤,短期多因素共振压制价格,回调是为了更好的上涨。近日猪价回调原因如下:1)冻肉出库是主因,大的屠宰企业接受指示,小的屠宰场收到调查,被迫投放冻肉,短期供给冲击市场,屠宰场趁机压价。2)前期猪价上行,养殖户有压拦行为,很多地区“牛”猪到了压拦极限,有出栏的需求,与屠宰企业博弈中处于弱势。3)东北地区疫情反复,散养户有小幅抛售的现象。此外,受春节前后高需求的影响,仔猪价格仍处于高位。

3.3. 禽类养殖行情

本周毛鸡价格整体继续下降,回落至9.91元/公斤。本周猪肉价格下降波动,鸡产品走货放缓,屠宰场库存增加,明显掌握价格主动权,在供需双重博弈的情况下,鸡价高位大幅度回调。此外,随毛鸡价格下跌,鸡苗价格也随之下跌回调,但恰逢春节前最后一波补栏期,鸡苗价格整体下降幅度低于毛鸡。

3.4. 糖行情

上周柳州白糖现货下跌至5920元/吨,周环比下降2.95%。受广西新糖开榨影响,糖价出现下跌,但19/20榨季整体表现为轻库存,糖供需缺口较大,预计难以出现大幅度下跌。

国际糖方面,国际原糖价格继续小幅上升至12.77美分/磅,上升幅度为1.35%,受巴西等主产地产量下降影响,未来国际糖价有望继续上升。

3.5. 玉米、大豆行情

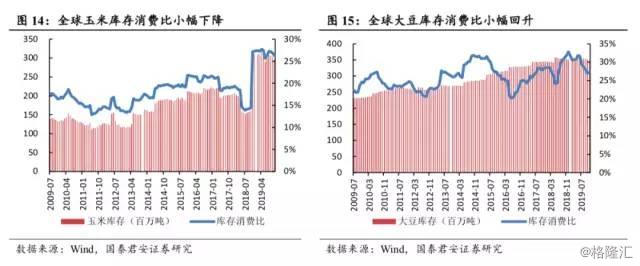

根据11月USDA预测,全球玉米消费量回升至112627万吨;全球玉米库存相比上月继续降低,全球玉米期末库存较上月下调659万吨至29596万吨,同比下降3.76%,同时全球玉米产量继续下调185万吨至110216万吨,由于玉米期末库存、消费小幅下跌的影响,库存消费比小幅下降至26.85%,与上期基本持平。整体来看,玉米库存量较为可观,受库存消费比持续下降的影响,价格下行压力较大。但全球玉米产量下降,随着后期库存消耗,玉米价格周期有望见底回升。

大豆方面,根据USDA11月最新预测,预测全球大豆消费量34960万吨,较上月小幅下跌;同时,预测19年大豆产量33656万吨,预测全球大豆库存上升21万吨至9542万吨,全球大豆压榨量为30271万吨,库存消费比上升至27.29%。

3.6. 饲料行情

饲料价格方面,10月下旬猪配合饲料价微至3.09元/公斤,肉鸡配合料维稳,为3.17元/公斤。

3.7. 水产品行情

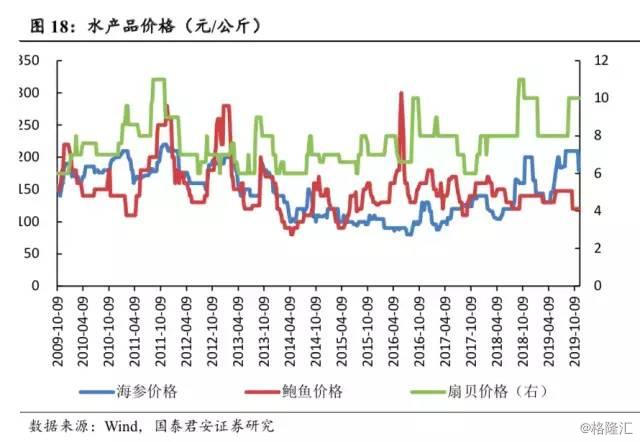

上周海参价格维持在180元/kg,扇贝价格维持在10元/kg,鲍鱼价格维持在120元/kg。

4

风险提示

畜禽价格波动风险。

疫病发生风险。