下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高盛发表研究报告指,看好内地物管业前景,认为其持续多元化收入来源有助改善长远收入的可见性。行业年初至今获得多次重估机会,反映市场对行业明年盈利增长走势有信心。该行估计,其覆盖的物管行业公司2020年基本物业管理服务收入已接近100%确认,料市场开始转移聚焦于2021年盈利,以确保估值合理。

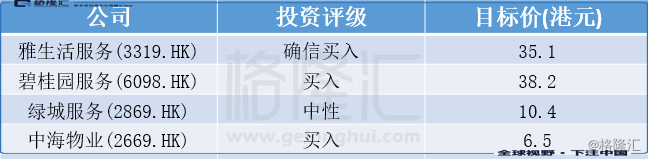

该行重申对雅生活服务(3319.HK)“确信买入”评级,亦维持碧桂园服务(6098.HK)“买入”评级,目标价分别看35.1港元及38.2港元。该行给予绿城服务(2869.HK)“中性”评级,目标价10.4港元。

另外,该行将中海物业(2669.HK)评级由“中性”升至“买入”,目标价由5.1港元升至6.5港元,意味仍有33%上升空间。该行预期,中海物业今年确立的“一体两翼四驱”整体发展策略将取得成果,料收入增长由2020年的20%增至2021年的26%,并料EBITDA利润率于2020年下半年见底。