下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 季宬 李晴

来源:睿哲固收研究

摘要

#本周策略:趋势行情过去了,又到了“抢跑”的季节。上周债市表现出较强的“抢跑”属性,总体上反映出:当前市场对中期逻辑缺乏一致认同,仅仅是在围绕短期信息冲击展开博弈,利多、利空落地反而会引起反向运动。客观地回顾,上周基本面的边际变化对债市略偏正面:其一,高频指标中,“负面信息”在削弱;其二,月频指标中,货币供需关系仍趋于宽松。

边际上的利好是否意味着这轮调整是否已经结束?与4月下跌“陡而急”不同,本轮市场调整显得“缓而平”,从持续时间上看已经超过了4月份那一轮,但在幅度上仍不及彼时。简单比较两轮债市调整的背景,我们认为“预期共振”在向“逻辑共振”演化。其一,与3月相比,信用周期边际已经经历了三个季度的积累。其二,与3月相比,库存水平进一步去化。其三,需求端向上冲击的迹象在显露。综上,短期债市核心风险的确出现弱化,下跌后有反弹并不意外,但本轮调整的逻辑基础强于4月,因而在调整幅度上未必会低于彼时,要慎言“底部已现”,应耐心观察,会有更好的买点出现。

#本周专题:制造业投资回升有动力吗?站在“产销衔接”角度,制造业投资受到消费、地产、出口三大需求拉动。尽管存在重叠和遗漏的部分,但三大需求能解释约80%的制造业投资变动。其一,消费主要拉动下游制造业投资。2019年1-10月,由消费拉动的制造业投资影响总投资下行约2.3个百分点,由于消费下滑在本质上是经济增长放缓的滞后表现,2020年消费拉动或继续减弱。其二,房地产主要拉动中上游制造业投资。2019年1-10月,由地产拉动的制造业投资影响总投资下行约2.1个百分点,且行业分化比较明显,金属制造业(如金属门窗制造)投资增速下滑较多,黑色金属冶炼及压延加工业(如炼钢炼铁)却大幅回升,似乎呈现房地产相关行业“前端投资热、后端投资冷”的特点。2020年竣工继续改善下,后端投资有望升温,对相关制造业投资形成支撑。其三,出口主要拉动外向型制造行业。且影响时滞约1年,2019年1-10月出口交货值增速从2018年8.5%大幅下滑至1.8%,对应2020年外向型制造行业投资或明显减速。综上,我们用三个变量对制造业投资进行回归分析,结果表明,2020年制造业投资或稳步回落至1.8%附近。当然,定量测算比较粗糙,但需求“三缺二”的情况下,制造业投资回升缺乏动力。

#本周流动性观察:本周央行继续暂停公开市场逆回购操作,自10月28日以来已连续15个工作日暂停逆回购操作。周内新做MLF操作2,000亿元,净投放2,000亿元。此外,仍有针对省级行政区域经营的城商行定向降准的第二阶段调整,释放长期资金约400亿元。受税期扰动影响,周内资金面逐步收敛,资金利率水平较前期上行明显。下周周内无资金到期。缴税截止日已过,税期扰动效应预期于下周内逐步平复。此外,本月综合考虑缴税与财政投放后仍将对市场提供增量流动性。资金面预期边际回复,月末资金面压力有限。

正文

一、本周策略:趋势行情过去了,又到了“抢跑”的季节

上周债市表现出较强的“抢跑”属性,前一周末公布的CPI数据虽明显超预期(同比3.8%),但市场不为所动,周一早盘收益率仅短暂上行,旋即转向回落,大有“利空出尽”之势。上涨随后被偏弱的金融、经济数据支撑,但这些利好甫一“坐实”,市场反倒又很快再度回归弱势,甚至增量MLF操作也未能掀起“波澜”,直至周五下午,才再度回暖。总体上反映出:当前市场对中期逻辑缺乏一致认同,仅仅是在围绕短期信息冲击展开博弈,利多、利空落地反而会引起反向运动。

客观地回顾,上周基本面的边际变化对债市略偏正面:

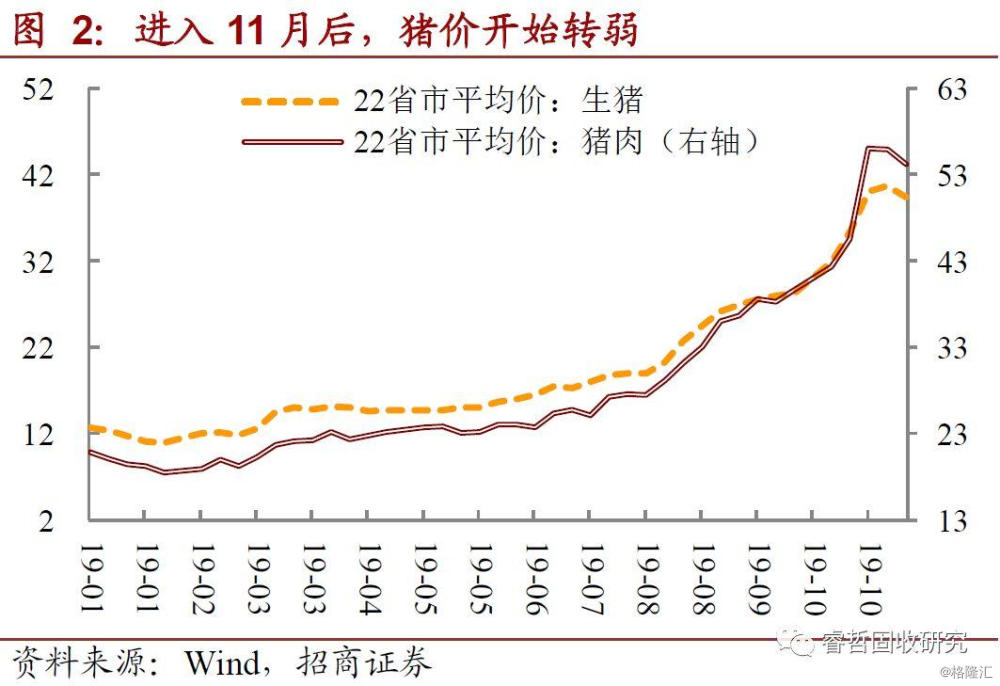

其一,高频指标中,“负面信息”在削弱:①由于“低基数”效应减退,此前一直“高歌猛进”的6大发电集团耗煤同比指标自8月以来首次出现回落,相似的情况在水泥价格(同比)上亦有体现;②受需求转淡及疫情反复推动的“抢出栏”影响,猪价在进入11月后连续两周回落。

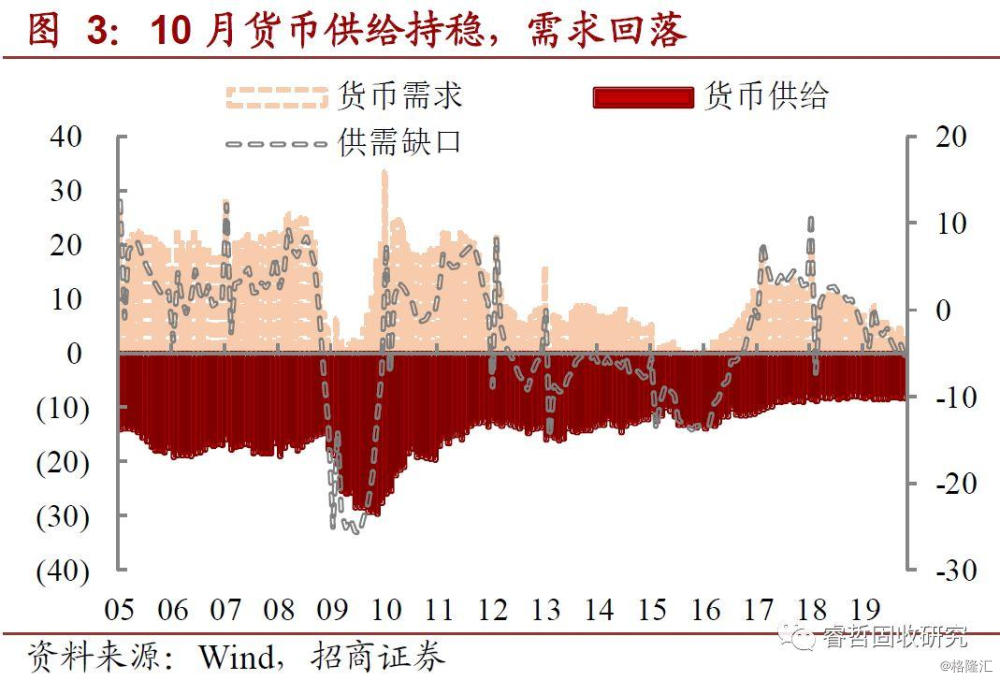

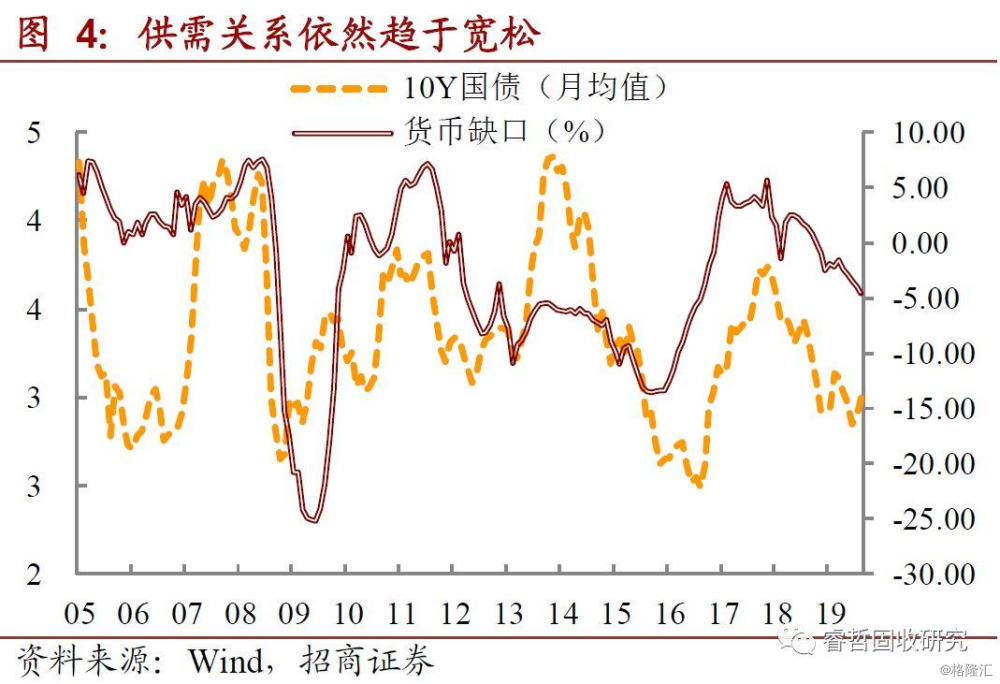

其二,月频指标中,货币供需关系仍趋于宽松:结合10月经济、金融和通胀数据看,货币供给依然保持稳定(10月M2持稳于8.4%),但货币需求进一步萎缩(10月工业增加值回落叠加工业品价格同比下行),供需关系趋于宽松,显示利于利率下行的环境并未发生根本性的变化。

边际上的利好是否意味着这轮调整是否已经结束?与4月下跌“陡而急”不同,本轮市场调整显得“缓而平”,从持续时间上看已经超过了4月份那一轮,但在幅度上仍不及彼时。

简单比较两轮债市调整的背景,我们认为“预期共振”在向“逻辑共振”演化。

4月下跌的“预期共振”。4月调整由3月经济数据回暖(3月PMI数据公布)触发,由于彼时信用环境刚刚出现从紧缩转向宽松(1月社融增速企稳)的信号,“信用拐点”预期配合上经济数据改善的证据,再加之权益市场(包括油价等风险资产)“势如破竹”,经济周期性见底回升的看法“甚嚣尘上”。

当然,事后看这不过是“季末效应”导致的一次颠簸(当时还没有太多关于“季末效应”的讨论),经过半年左右的反复,目前市场对积极信号的热情(数据季末冲高、社融改善、权益上涨)已经被消磨殆尽,很难再次形成类似4月“预期共振”。

但当前环境下有“逻辑共振”风险。当前宏观环境与3月相比,虽然同样没有出现反转的直接证据,但已处于“燃点”更低的状态。所谓“低燃点”,主要体现在:

其一,与3月相比,信用周期边际已经经历了三个季度的积累。从信用扩张向经济企稳传导需要时间(一般两个季度以上),3月虽然二者改善在时间上叠加吻合,但在逻辑上吻合的概率极低。本轮信用改善虽然力度显著低于以往,但是否完全无力激起经济周期层面的涟漪?恐怕还需要观察。

其二,与3月相比,库存水平进一步去化。库存低不意味着库存周期就会反转,每一轮库存周期的底部位置是很难事先估计的;但库存低会提高反转的“概率”,因为低库存环境下由于缺乏缓冲,轻微的需求改善就可能带来生产行为共振,从而引起更广泛的回暖。到了这个阶段,应当尤其关注向上的需求冲击。

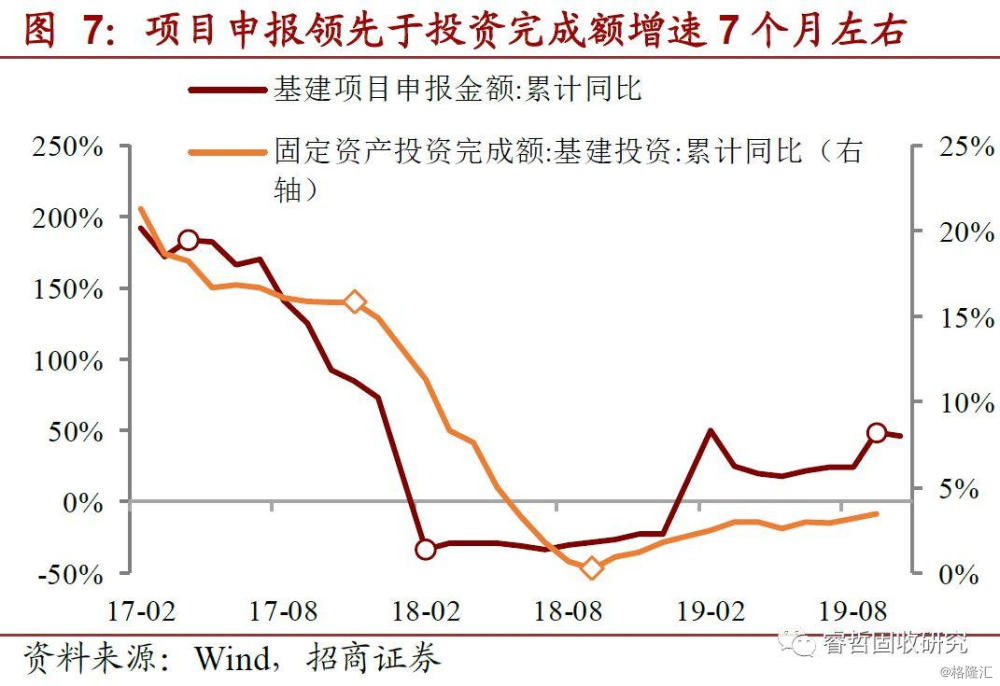

其三,需求端向上冲击的迹象在显露。虽然10月数据总体偏弱,但需要关注到:一方面,基建项目申报提前至三季度,叠加降低资本金传递的政策意图,基建增速应当仍会按照既有斜率修复;另一方面,2018年和2019年已售的期房进入施工“重叠期”,地产建安支出有可能继续保持强势(10月施工面积上升0.3个百分点至9.0%,持平年内高点)。

“预期共振”驱动下,市场调整急促,但引起预期波动的因素只是在时间上出现“巧合”,缺乏足够的逻辑勾稽,因而易被迅速证伪。“逻辑共振”下,除猪价驱动的“明线”外,“暗线”因素并不直观(详见“或许不只是猪”),因而调整持续但平缓。

我们认为,短期债市核心风险的确出现弱化(猪价、生产指标),下跌后有反弹并不意外,但本轮调整的逻辑基础强于4月,因而在调整幅度上未必会低于彼时,要慎言“底部已现”,应耐心观察,会有更好的买点出现。

二、本周专题:制造业投资回升有动力吗?

投资是当期投入资金以期在未来获得回报。回报从何而来?在制造业行业中,企业生产的产品,大部分在国内市场流通,有的作为产成品进入消费环节,对应消费需求;有的作为原材料和中间品进入生产环节,主要对应房地产投资需求(理论上也对应基建投资需求,但由于基建具有逆周期属性,与制造业相关性为负);少部分外销至国际市场,对应出口需求。总之,站在“产销衔接”角度,制造业投资受到消费、地产、出口三大需求拉动。

尽管存在重叠和遗漏的部分,但从结果来看,三大需求能解释约80%的制造业投资变动。

1、消费趋势下行

消费主要拉动下游制造业投资。我们筛选出15个行业,其生产的产品理论上直接对应消费需求,如:农副食品加工业;食品制造业;酒、饮料和精制茶制造业;烟草制品业4个行业对应食品类消费,纺织业;纺织服装、服饰业;皮革、毛皮、羽毛及其制品和制鞋业3个行业对应服装类消费,等等。

2019年1-10月,由消费拉动的制造业投资约6.16万亿,在制造业总投资中占比约35%;同比增长从2018年6.84%下滑至0.15%,影响制造业总投资下行约2.3个百分点。具体地,增速下滑较多的行业包括:木材加工(-22.3%)、家具制造(-20.6%)、造纸(-15.2%)、纺织(-13.6%)等。

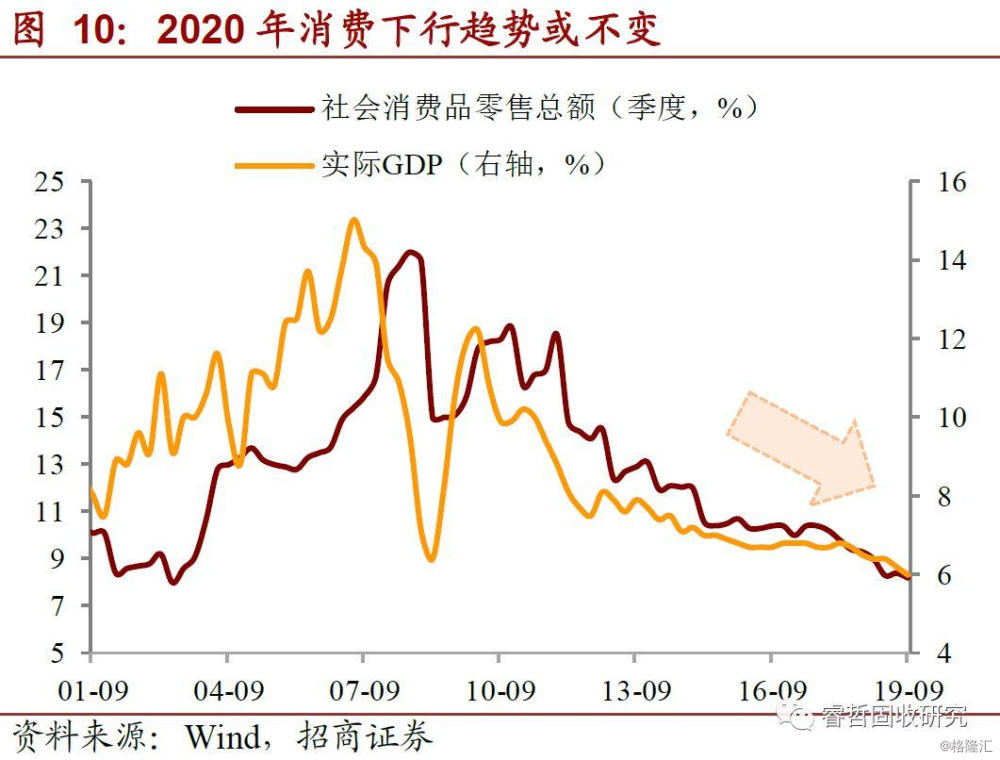

2020年,消费拉动或继续减弱。本质上,消费减弱是经济增长放缓的滞后表现。国家经济发展水平是影响一国消费水平的根本因素,历史数据表明,消费增速与实际GDP增速走势一致,二者之间的时滞在1年左右。

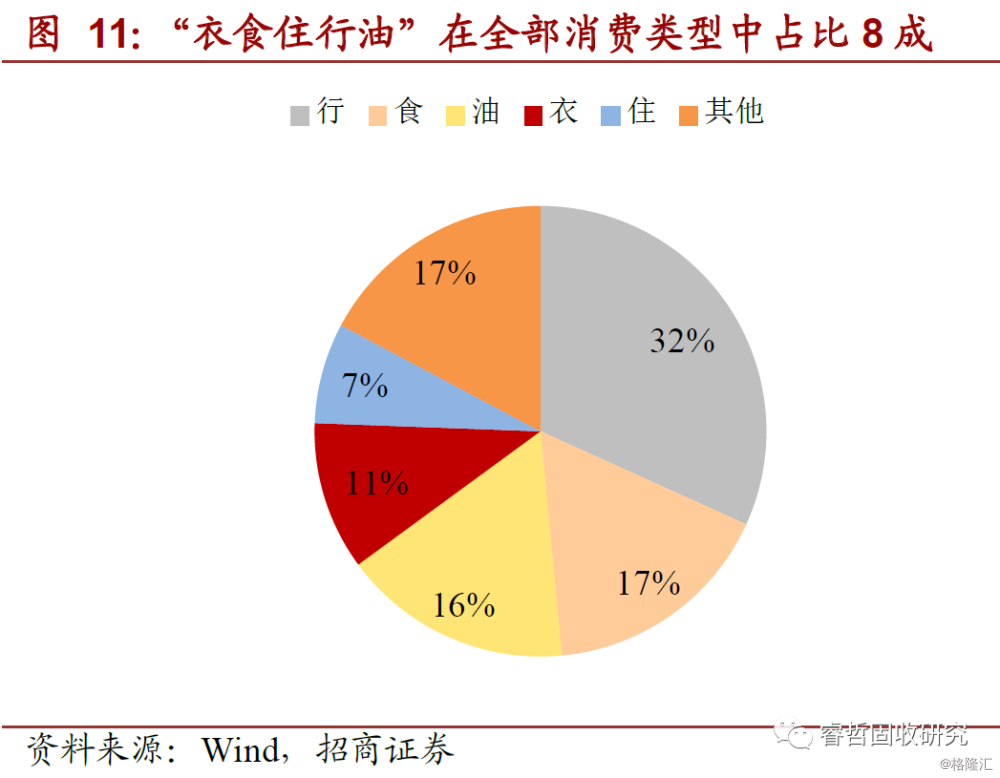

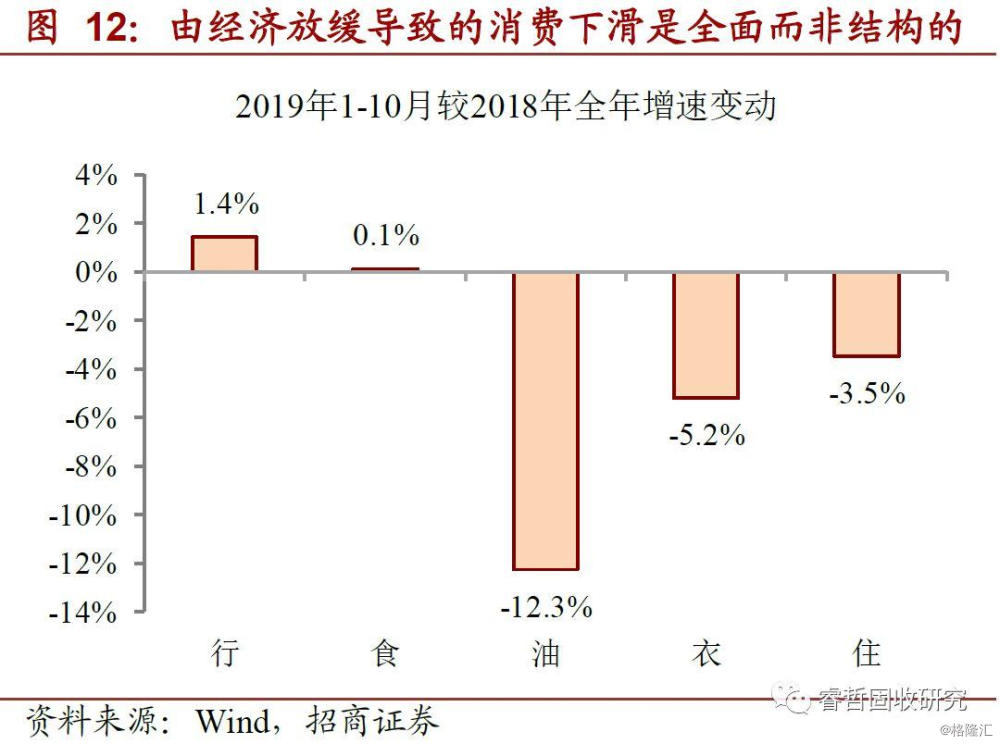

2018年实际GDP从6.8%下滑至6.4%,导致2019年消费回落,且这一回落不是结构性回落(像2018年,汽车类消费大跌,其他消费基本持平),而是全面回落。2019年1-10月,在“衣食住行油”5大消费领域中(占全部消费的超过80%),除汽车类消费增速在基数效应下“恢复性”回升1.4%,以及食品类消费保持高度稳定以外,石油类消费下滑12.3%、衣着类消费下滑5.2%、居住类消费下滑3.5%,这些下滑现象在2018年尚未出现。

以此类推,2019年实际GDP从6.4%下滑至第三季度6.0%,这一影响也将滞后“兑现”于2020年的消费领域中。进而,消费拉动的制造业投资恐难有起色。

2、地产仍有韧性

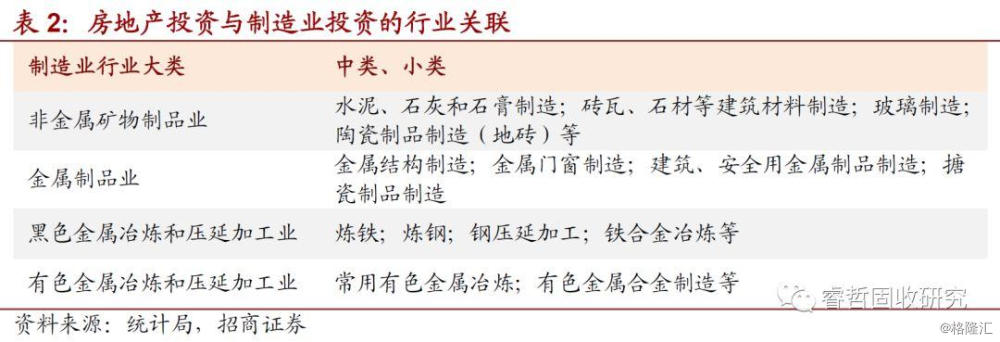

房地产投资主要拉动中上游制造业投资。我们筛选出4个行业,其生产的产品理论上直接对应地产投资需求,如:非金属矿物制品业,该行业的生产活动(按照国民经济行业分类2017版)包括水泥制造、石灰和石膏制造、混凝土结构构件制造、粘土砖瓦及建筑砌块制造、建筑用石加工、防水建筑材料制造、隔热和隔音材料制造、玻璃制造、陶瓷制品制造等,产品属于建筑施工用材料。

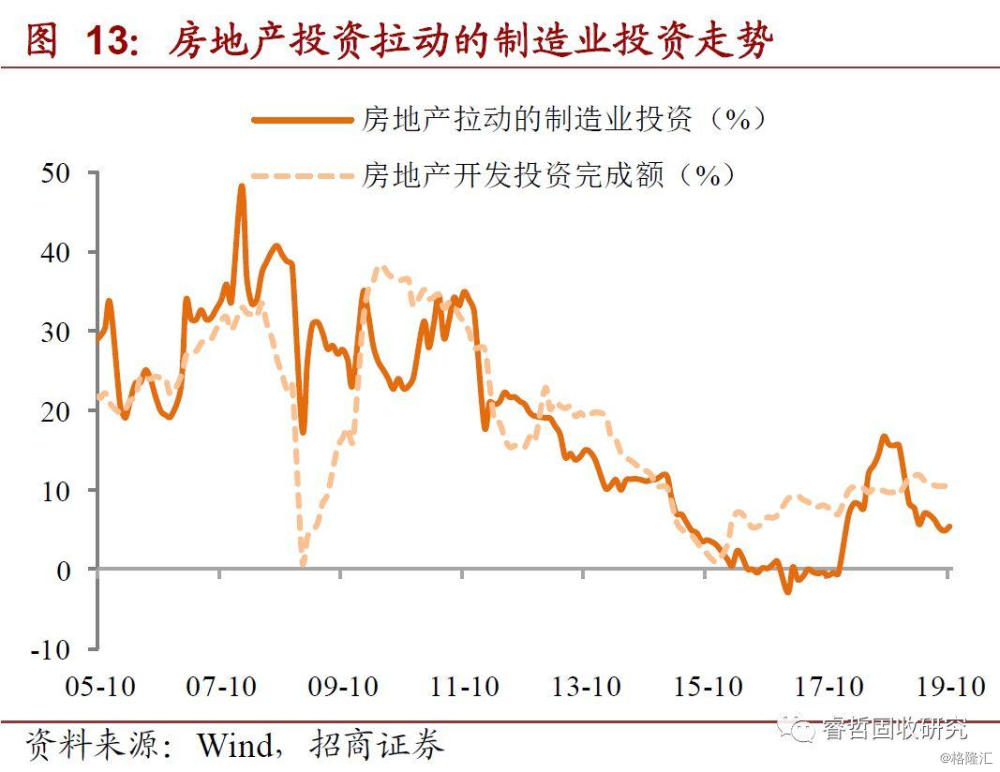

2019年1-10月,由地产投资拉动的制造业投资约3.63万亿,在制造业总投资中占比约20%;同比增长从2018年15.55%下滑至5.35%,影响制造业总投资下行约2.1个百分点。具体看行业,分化比较明显:一方面金属制造业(如金属门窗制造)投资增速较去年下滑较多(-20.6%),另一方面黑色金属冶炼及压延加工业(如炼钢炼铁)投资增速却大幅回升15.4%,似乎呈现房地产相关行业“前端投资热、后端投资冷”的特点。

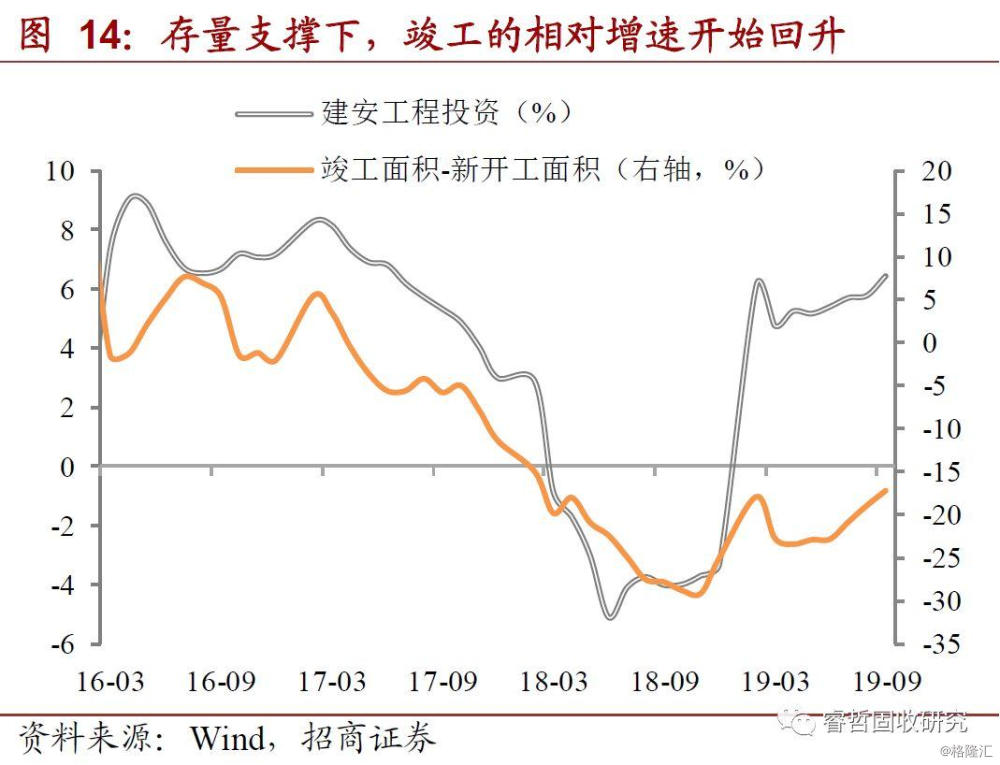

2020年房地产后端投资有望升温。我们观察到,2019年以来竣工相对于新开工增速开始回升,这背后,是前期停工缓建的“存量”项目开始发力。因为2018年已经预售出去的大量期房有按时交房的压力,从而驱动开发商加快对“存量项目”的施工进度。(详见《拿掉地产都是“衰退”?》)

按照这一逻辑,2018年和2019年已售的期房在2020年或进入施工“重叠期”,我们应能看到竣工增速进一步改善,带来更多的房地产后端投资,从而对相关制造业投资形成支撑。

3、出口拖累滞后兑现

出口主要拉动外向型制造行业。如何衡量“外向型”程度?在全部工业企业中,出口交货值占工业增加值比重在2008年以前快速攀升,2008年达到高点61%,之后逐年回落至2018年的41%。在制造业行业中,由于缺乏分行业的增加值数据,我们可以从出口交货值本身的结构来看,出口交货值占比前10名的制造业行业包括:计算机通信和其他电子设备制造业以42%的占比处于绝对主导地位,电气、通用设备、化工、汽车等新兴制造业居于其后,传统的劳动密集型产品如纺织服装、文娱用品、橡胶也有一席之地。

值得注意的是,从历史数据来看,外需变化对相关制造业投资的影响具有滞后性,大约为1年,这一点与内需对制造业投资的影响相对“立竿见影”有所不同。究其原因,可能是当外需减弱时,企业会首先倾向于寻求更多的内需市场,而不是立刻减少投资,所以传导时间更长。

基于此,出口拉动制造业投资走向相对更容易把握。2019年1-10月出口交货值增速从2018年8.5%大幅下滑至1.8%,对应2020年外向型制造行业投资或明显减速。

特别关注的是,2019年1-10月计算机、通信和其他电子设备制造业的出口交货值增速从9.8%下滑至1.7%,下滑程度超过整体。外需下滑后,该行业已经放缓了同期的生产活动(工业增加值增速从13.1%降低至8.8%),但仍未明显放缓相关的投资活动(固定投资增速仅从16.6%小幅降低至13.6%)。2020年我们可能看到该行业投资滞后放缓,由于该行业投资在全部制造业中占比不低,将对整体形成一定拖累。

综合起来,我们用限额以上企业商品零售总额、房地产开发投资、滞后1年的出口交货值三个变量对制造业投资进行回归分析。结果表明,制造业投资增速=1.0758+0.3968消费需求增速+0.3979房地产投资增速+0.3214出口需求增速。

将:①消费趋势下行、②地产仍有韧性、③出口拖累滞后兑现三大需求判断代入方程式,可以得到,2020年制造业投资或稳步回落至1.8%附近。当然,上述定量测算比较粗糙,理论值与实际值之间有一定差异;但从定性角度来说,需求“三缺二”的情况下,制造业投资回升缺乏动力。

三、流动性观察:下周(11.18-11.22)资金面预期回复

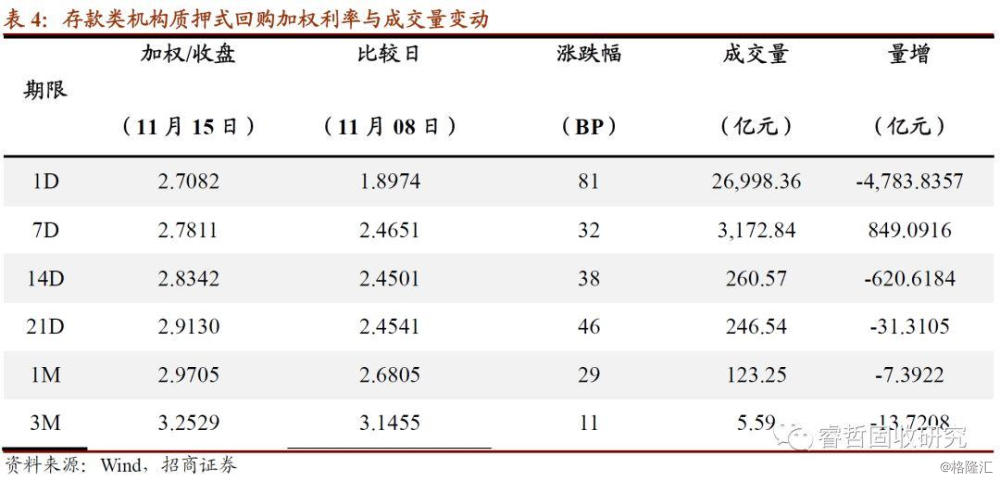

本周央行继续暂停公开市场逆回购操作,自10月28日以来已连续15个工作日暂停逆回购操作。周内新做MLF操作2,000亿元;当周无资金到期;当周实现净投放2,000亿元。此外,本周实施对省级行政区经营的城商行定向降准的第二阶段调整,释放长期资金约400亿元。受税期扰动影响,周内资金面逐步收敛,资金利率水平较前期上行明显。

从存款类机构质押式回购加权利率看,截止本周五时,隔夜品种加权在2.71%,较前期上行81个BP;7天品种加权在2.78%,较前期上行32个BP;14天品种加权在2.83%,较前期上行38个BP。

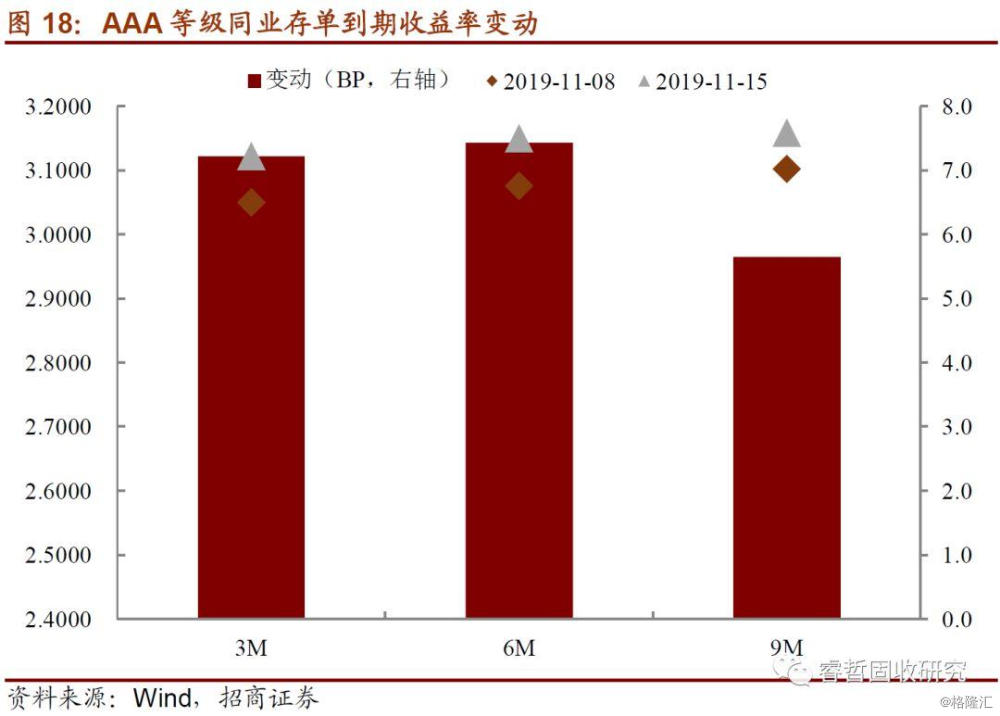

同业存单方面,本周各期限、等级同业存单到期收益率均出现上行。本周五时,AAA等级3M、6M及9M期限同业存单加权收益率分别在3.1221%、3.1499%和3.1586%位置,3M、6M及9M期限同业存单加权收益率较前期分别上行7个、7个及6个BP。

下周周内无资金到期。缴税截止日已过,税期扰动效应预期于下周内逐步平复。此外,11月并非缴税大月,综合考虑缴税与财政投放后仍将对市场提供增量流动性。资金面预期边际回复,月末资金面压力有限。