下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、马航

来源:岳读债市

基本结论

再融资规则放松:2019年11月8日,证监会就修改《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》等再融资规则公开征求意见,征求意见从精简发行条件、优化非公开发行制度安排、适当延长批文有效期等几方面对再融资政策松绑。从再融资政策的演变来看,2014年创业板再融资政策放开,允许通过增发、可转债进行股权融资,增量资金入场,再融资市场有所扩容。2017年政策收紧,监管从发行定价、发行规模、锁定期等多个方面对再融资进行了限制,再融资市场规模受到一定影响。此次征求意见稿的修订,放松了发行条件、定价区间和锁定期等要求。

转债影响几何?从近几年再融资规模和渠道的占比情况来看,2017年再融资政策收紧后,再融资市场整体融资规模有所下降,转债作为监管鼓励的融资品种,在一定程度上替代了上市公司的股权融资需求。因此再融资新规一旦落地“放松”,转债替代定增的功能有所减弱,这在一定程度上会减少转债的融资需求;从定增和转债的发行条件对比来看,转债对发行主体的财务指标要求比较严格,相比而言,定增对发行主体的要求比较宽松,但定增对发行对象数量有35名的上限要求。我们认为,转债不会被定增完全替代,其特点决定了市场上对此类资产的供给和需求都依然存在。对发行人来说,定增对原股东最大的成本是股权稀释,而可转债的转股过程是一个连续过程,股本摊薄的压力会在转股期均匀释放。对投资者而言,转债由于“进可攻退可守”的特点,对一些特定风险偏好的投资者来说具备不可替代的配置价值,转债没有锁定期限制,可随时在二级市场上卖出,流动性风险小,同时转债存在下修等条款博弈,具有其他投资品种所不具备天然优势。因此明年转债一级市场或将放缓,而由于“稀缺性”存量二级个券的估值将有所提升。这是基于,如果未来标的减少,而转债作为一些机构的“刚需”配置,理论上存量的个券将变的更加“珍贵”,故对其估值存在一定支撑。

风险提示:1)经济基本面变化、股市波动带来的风险;2)正股业绩不及预期,股权质押风险等。

一、再融资规则放松,转债影响几何?

1.再融资规则放松

2019年11月8日,证监会就修改《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》等再融资规则公开征求意见[1]。

征求意见从精简发行条件、优化非公开发行制度安排、适当延长批文有效期等几方面对再融资政策松绑:

发行条件:取消创业板上市公司非公开发行股票连续2年盈利的条件;取消创业板上市公司公开发行证券最近一期末资产负债率高于45%的条件;将创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。

发行对象:将目前主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名;支持上市公司引入战略投资者。

有效期:方便上市公司选择发行窗口,将再融资批文有效期从6个月延长至12个月。

发行定价及锁定期:将发行价格不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由现在的36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制。

审核期:科创板上交所审核期限为2个月,证监会注册期限为15个工作日。

[1]http://www.csrc.gov.cn/pub/zjhpublic/zjh/201911/t20191108_365750.htm

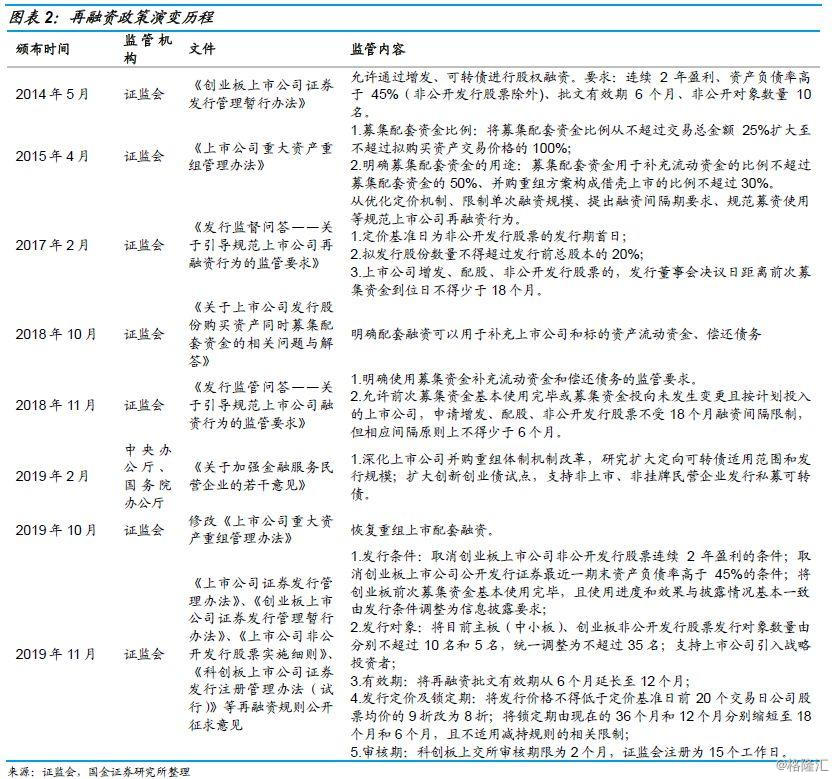

2.再融资政策演变历程

从再融资政策的演变来看,2014年创业板再融资政策放开,允许通过增发、可转债进行股权融资,增量资金入场,再融资市场有所扩容。2017年政策收紧,监管从发行定价、发行规模、锁定期等多个方面对再融资进行了限制,再融资市场规模受到一定影响。此次征求意见稿的修订,放松了发行条件、定价区间和锁定期等要求,鼓励了再融资市场的融资渠道。

3.对转债影响几何?

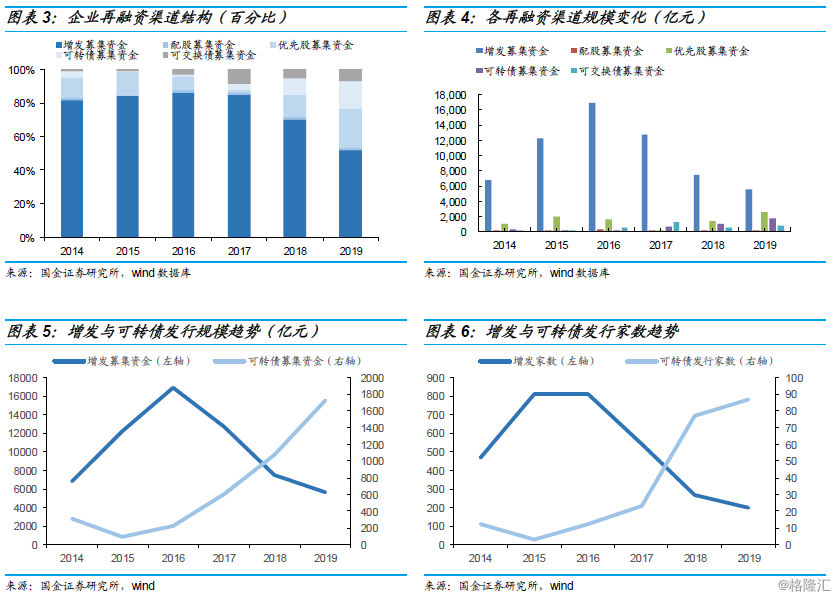

从近几年再融资规模和渠道的占比情况来看,2017年再融资政策收紧后,再融资市场整体融资规模有所下降,转债作为监管鼓励的融资品种,在一定程度上替代了上市公司的股权融资需求,因而转债市场有所扩容,融资占比有所提升。

2014年~2015年,再融资政策持续宽松。可以看到,转债的发行量被进一步压缩,到2015年时,可转债的发行规模仅为93.80亿元,发行家数3家,而增发作为再融资的主要渠道,其规模持续扩张,此趋势直到再融资政策再次收紧时才出现逆转。因此再融资新规一旦落地“放松”后,转债替代定增的功能有所减弱,这在一定程度上会减少转债的融资需求。

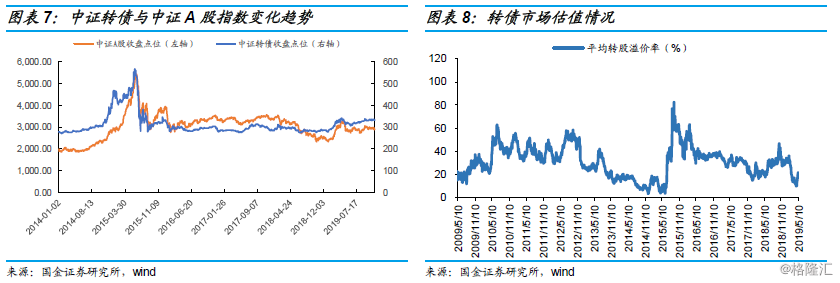

2014~2015年再融资政策宽松期,转债市场经历了一波牛市行情,中证A股指数和中证转债指数均涨势喜人,2015年年中达到峰值后有所回调。从估值情况来看,转债市场转股溢价率先上后下,2015年四季度达到峰值。

从定增和转债的发行条件对比来看,转债对发行主体的财务指标要求比较严格,要求最近3年ROE不低于6%,最近三年年均可分配利润不少于债券1年利息;相比而言,定增对发行主体的要求比较宽松,但定增对发行对象数量有35名的上限要求;从发行后的锁定期来看,可转债可以随时在二级市场中交易,定增的发行对象则有锁定期限制。

但我们认为,转债不会被定增完全替代,其特点决定了市场上对此类资产的供给和需求都依然存在。

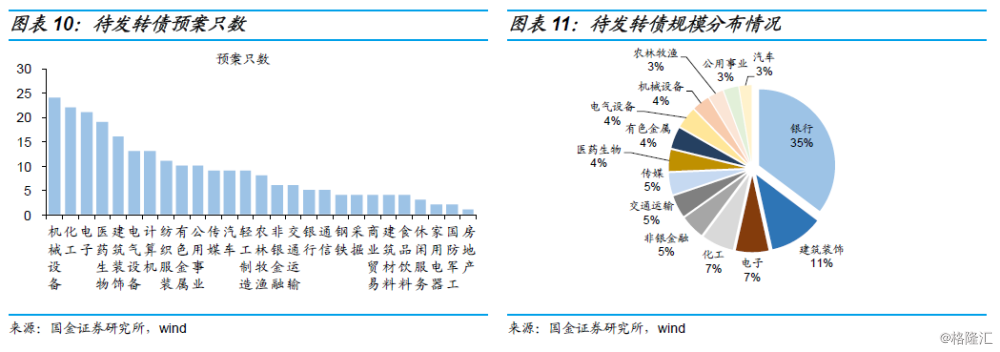

对发行人来说,定增对原股东最大的成本是股权稀释,而可转债的转股过程是一个连续过程,股本摊薄的压力会在转股期均匀释放,同时转债的发行条件也比较简单,审批较快。目前转债市场的潜在供给仍有4590亿元,其中银行转债占35%,券商占5%,金融企业对资本的需求仍然是转债的主要潜在供给。

对投资者而言,转债由于“进可攻退可守”的特点,对一些特定风险偏好的投资者来说具备不可替代的配置价值。转债没有锁定期限制,可随时在二级市场上卖出,流动性风险小,同时转债存在下修等条款博弈,具有其他投资品种所不具备天然优势。

因此明年转债一级市场或将放缓,而由于“稀缺性”存量二级个券的估值将有所提升。这是基于,如果未来标的减少,而转债作为一些机构的“刚需”配置,理论上存量的个券将变的更加“珍贵”,故对其估值存在一定支撑。

二、本周行情回顾

1.权益市场

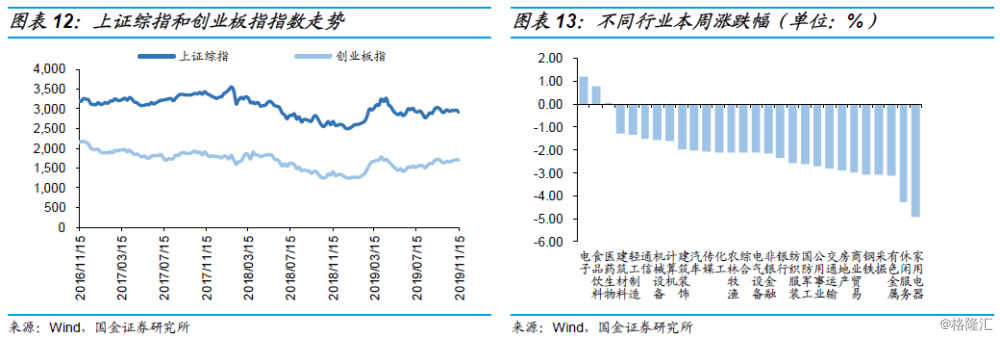

本周股市有所下跌。截止11月15日收盘,上证综指下降2.46%,报收2891.34点;创业板指下降2.13%,报收1674.78点。

分行业板块来看,本周绝大部分板块均有所下跌,涨幅最大的两个行业是食品饮料和电子,涨幅分别为0.15%和0.07%;跌幅最大的三个行业为家用电器、休闲服务、农林牧渔,跌幅分别为5.54%、5.43%、4.95%。

2.债券市场

本周债券指数呈下跌趋势。周一10月金融数据不及预期叠加股债蹊跷板效应明显,现券期货无视CPI高企联袂走强,国债期货全线收涨,10年期主力合约涨0.32%,5年期主力合约涨0.16%;银行间现券收益率下行5-6bp,10年期国开活跃券190210收益率一度触及3.70%关口;流动性收敛但未脱离平衡甚至稍宽态势,隔夜回购加权利率涨逾10bp至2%上方;

周二国债期货全线收跌,10年期主力合约跌0.07%,5年期主力合约跌0.05%,2年期主力合约跌0.05%。银行间现券收益率小幅上行,10年期国开活跃券190210收益率上行0.85bp报3.74%,10年期国债活跃券190006收益率上行0.75bp报3.2475%;

周三国债期货全线收红,10年期主力合约涨0.13%,5年期主力合约涨0.07%,2年期主力合约涨0.01%。银行间现券收益率下行2bp左右,10年期国开活跃券190215收益率下行2.75bp报3.64%,次活跃券190210收益率下行1.45bp报3.7250%,10年期国债活跃券190006收益率下行1.25bp报3.2350%;

周四国债期货小幅收跌,10年期主力合约跌0.06%,5年期主力合约跌0.03%,2年期主力合约跌0.01%。银行间现券收益率小幅上行,10年期国开活跃券190215收益率上行1.25bp报3.6475%,10年期国债活跃券190006收益率上行1.75bp报3.2475%;

周五国债期货全线收红,10年期主力合约涨0.14%,5年期主力合约涨0.09%,2年期主力合约涨0.02%。银行间现券收益率小幅下行,10年期国开活跃券190215收益率下行1.5bp报3.6275%,10年期国债活跃券190006收益率下行1.5bp报3.2325%。

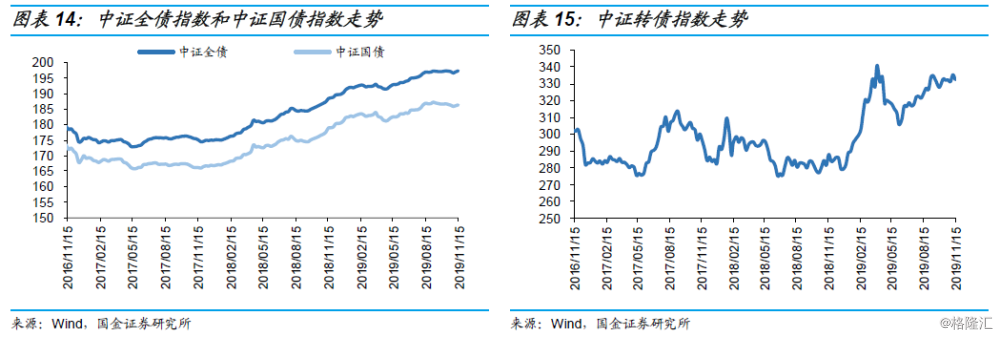

3.转债市场

本周中证转债指数较上周下降1.21%,报收331.53点。从个券表现来看,整体涨幅小于跌幅,其中涨幅前三的是利欧转债、太极转债和圣达转债,涨幅分别为4.25%、4.24%和2.14%;跌幅前三的分别是蓝晓转债、联泰转债和广电转债,跌幅分别为7.67%、7.20%、6.23%。本周转债市场成交金额为302.81亿元,较前一周上升12.87%。

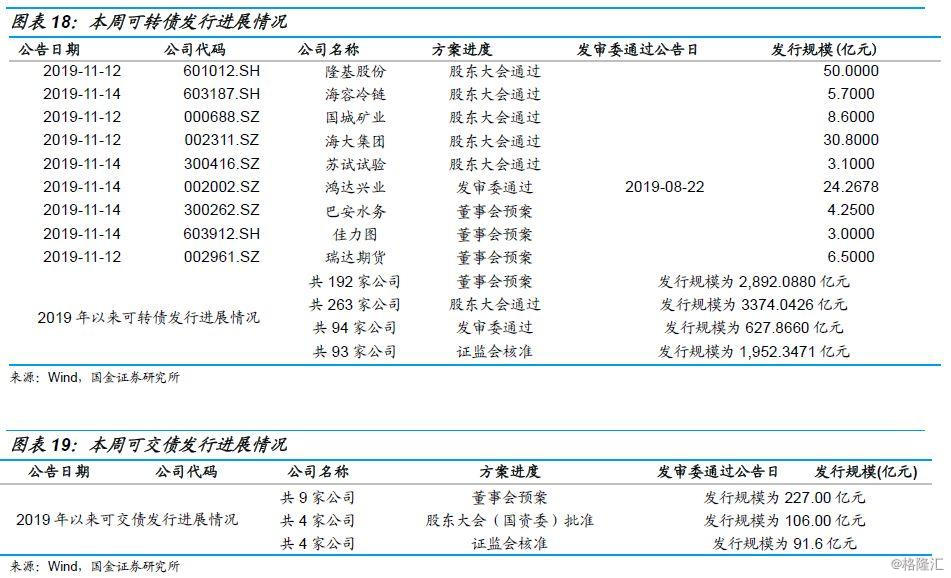

4.一级市场发行进展情况

本周共有9家公司发布可转债最新进度情况,其中3家公司发布可转债董事会预案,5家公司可转债方案获股东大会通过,1家公司可转债方案获发审委通过。

三、风险提示

1)经济基本面变化、股市波动带来的风险;

2)正股业绩不及预期,股权质押风险等。