下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月15日,证监会公告称,南京市测绘勘察研究院股份有限公司(简称“测绘股份”)等6家企业首发11月21日上会。

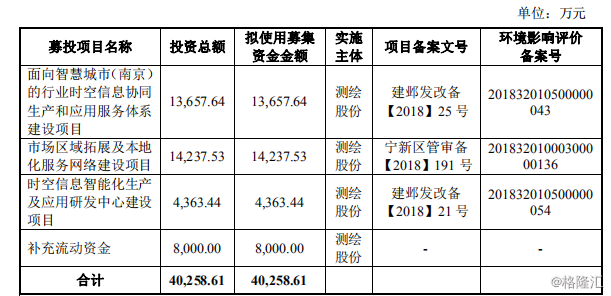

据测绘股份招股书资料,公司拟在深交所创业板公开发行新股2000万股,募集资金约4.03亿元。其中1.42亿元用于市场区域拓展及本地化服务网络建设项目,占本次募资比例的35.24%,1.37亿元用于面向智慧城市(南京)的行业时空信息协同生产和应用服务体系建设项目;4363.44万元用于时空信息智能化生产及应用研发中心建设项目;8000万元用于补充公司流动资金。

一、公司基本业务情况

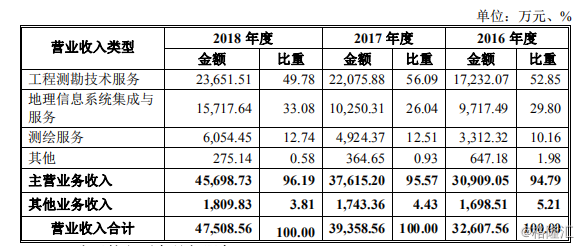

公司具体业务包括工程测勘技术服务、测绘服务、地理信息系统集成与服务三类。其中工程测勘技术服务、测绘服务属于公司传统基础性业务,营收占比维持在50%左右,测绘服务维持在12%左右,地理信息系统集成与服务是公司当前重点培育的业务,营收占比处于明显上升状态,在2018年已经提升至33.08%。

二、毛利存下滑迹象,应收账款占比较高

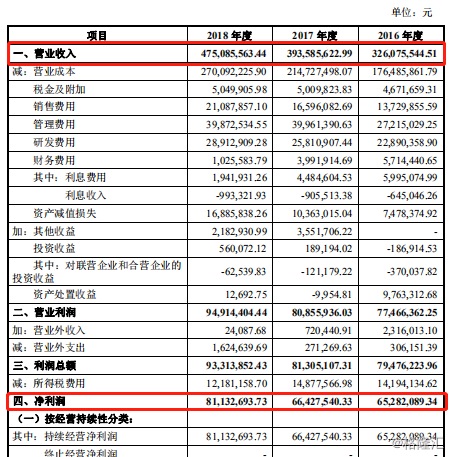

公司财务数据在报告期内保持较快的增长速度。2016 年度、2017年度和2018年度,公司分别实现营业收入3.26亿元、3.94亿元和 4.75亿元,净利润分别为6528.21万元、6642.75万元、8113.27万元,均呈逐年增长趋势。

报告期内,2016 -2018年度公司经营活动产生的现金流量净额分别为5074.08万元、8677.92万元和6206.06万元。总体来看,公司报告期内盈利质量较好,经营活动产生的现金流量净额均为正且保持相对较大规模。

另外,公司毛利率保持较高水平,体现了较强的服务盈利能力。2016 -2018年度,公司主营业务毛利率分别为44.47%、44.44%和42.38%,这主要源于公司在区域市场形成行业先发优势及行业经验、时空信息等优势资源条件建立了较为显著的竞争门槛,从而获得相对较高的服务溢价。

值得注意的是,在具体细分业务上,公司临较大的毛利率下滑压力,如公司地下管线探测(工程用)毛利率在2016年—2018年度分别为58.16%、54.04%及53.69%,2016年度至2017年度下降幅度相对较大,进而导致工程测勘技术服务毛利率下降。

另一方面,在开拓区域外业务市场过程中,江苏省外市场业务的报价及盈利水平相对较低。据招股书显示,以2017年度为例,当年江苏省内收入比例为76.86%,实现毛利率为57.31%,江苏省外收入比例为23.14%,毛利率仅为43.19%,公司地下管线探测(工程用)江苏省内业务毛利率均普遍高于江苏省外业务。

同时需要注意的是,公司的应收账款相对营收规模占比较大,2016 --2018年末,公司应收账款余额分别为1.89亿元、2.28亿元和 2.73亿元,应收账款余额占同期主营业务收入的比例分别为61.25%、60.57%和59.59%,占比相对较高。虽然公司应收账款客户主要系各类政府职能部门或大型工程单位,资信状况较为良好,但若应收账款客户出现财务状况恶化等情况,将会使公司经营流动性紧张,或存在坏账损失的风险。

三、行业增速稳定,同行竞争激烈

公司工程测勘技术服务业务是当前公司第一大业务,是公司发展的重要基础;地理信息系统集成与服务业务是公司第二大业务,代表了行业的发展方向,是公司重点培育的业务。

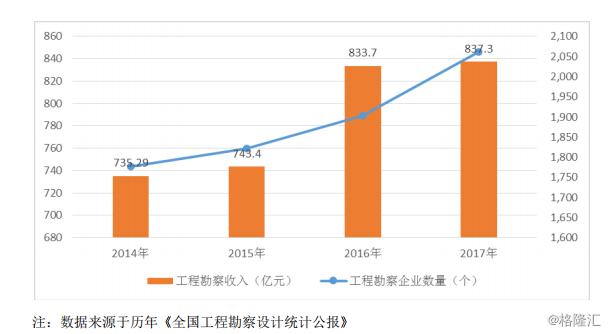

随着我国城镇化进程的加快,国家对市政工程建设(包括城市轨道交通、环保工程、路桥工程等)的投资额不断增加,工程勘察行业具有巨大的市场空间和增长潜力。根据住建部数据,截至 2017年末,我国共有工程勘察企业 2062家,2017年度营业收入837.3亿元。从历年行业营业收入增长趋势来看,自 2007年起行业保持了总体稳步增长的态势。

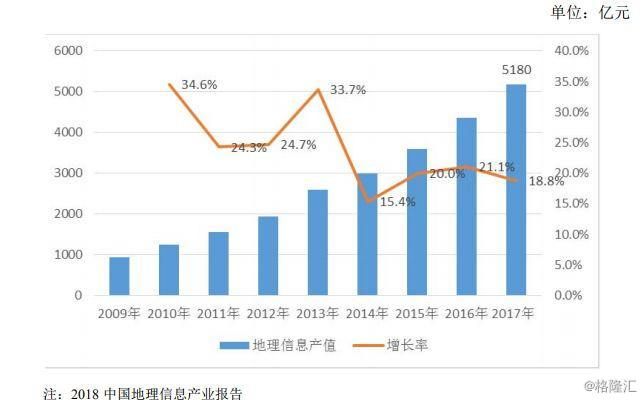

另外,我国地理信息产业也呈现出蓬勃发展势头,生产总值逐年快速递增,产业规模不断扩大。根据国家测绘地理信息局统计的结果,我国2009年地理信息产业产值已达到931.9亿元,之后每年保持平均20%以上增速,至2015年产值已达到3600亿元。根据《2018中国地理信息产业报告》,2017年我国地理信息产业总产值达5180亿元。2018年中国地理信息产业继续稳步发展,产业总产值预计超6200亿元,同比增长20%,地理信息产业已连续多年保持15%以上的增长速度。

但目前,国内拥有测绘资质的企业也很多,竞争非常激烈。截至 2017年末,全国共有测绘资质单位18636家,从江苏省范围来看,共有测绘资质单位1064家,其中,共有15家测绘资质单位完成测绘服务总值超 5000万元,且均为甲级资质单位,测绘股份在其中名列首位。

综合来看,测绘股份作为一家地理信息技术服务商,长期以来深耕江苏市场,在该区域内行业有一定的优势。但公司的业绩状况并不算明显突出,且存在不少包括毛利率下滑趋势明显,应收账占比过高等风险点,公司若能成功上市,那如何在行业激烈竞争的形势下借助资本市场更好发展从而争取脱颖而出,将是管理层所面临的一大考验。