下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

我们在奈飞二季报后将公司下调至“卖出”,目标价下调至280美元,奈飞股价最多相对7月382美元高点下跌超30%至252美元。我们重申不看好奈飞往后的竞争格局,认为流媒体龙头在日渐升温的美国流媒体市场战局中仍将面临更多挑战,基本盘的受损恐不是注意力转至国际市场所能弥补。

美国市场身陷用户天花板和内容库抽血的桎梏“双杀”境地

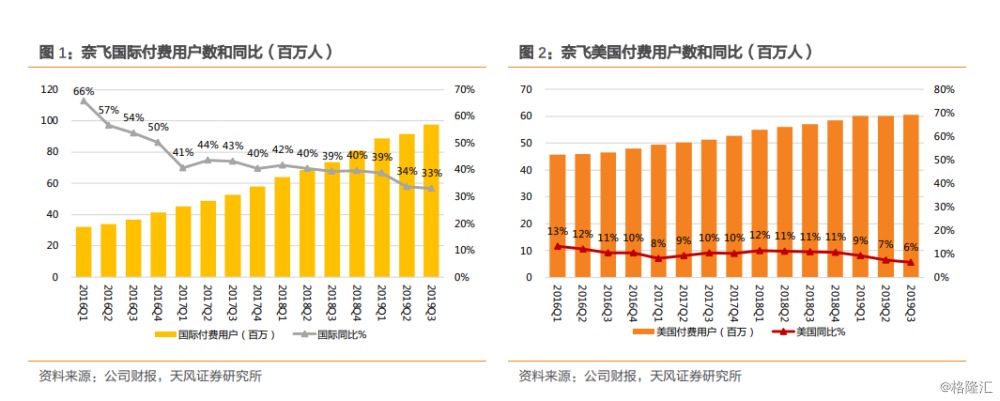

我们认为奈飞在美国很可能陷入用户和单价“双杀”的境地。三季度美国付费用户仅增加52万人,不及市场预期的80万人。但美国收入同比增长25%至24.1亿美元,我们认为主要依靠提价后ARPU的暂时提高。我们此前强调该策略的“饮鸩止渴”效应,或在明年起随着媒体巨头纷纷入局流媒体,用户势必权衡多选项下的支出分配,届时奈飞的涨价或反会造成用户的潜在降档。我们一直强调,奈飞在美国的提价会反噬用户,从二季度的用户流失,到三季度的用户疲软增量表现,明显反映。特别是三季度作为奈飞“一家独大”的最后一季,热门剧《怪奇物语》的更新也没有吸引足够的新增客户。奈飞也承认提价后用户留存情况不如提价前,更何况Q4起将面对迪士尼Disney+6.99美元(Disney+&Hulu&ESPN+三平台13美元)和苹果AppleTV+5美元的定价策略。

奈飞更严重的问题是内容库被抽血,随着老友记、办公室等头部观影内容被下架,迪士尼所有内容也都会在2019年底前下架,奈飞一直推崇的“一站式内容平台”对观众的吸引力将进一步下降。根据Hollywood Reporter/Morning Consult问卷调查显示,22%的美国观众会因为漫威宇宙电影下架而退订奈飞,20%会因为星球大战系列下架而退订;此外还有14%和11%的观众会分别因为《办公室》和《老友记》下架而退订。特别的,在18-29岁年龄层用户,退订意愿更为强烈,因为漫威电影、星球大战、《办公室》和《老友记》下架而将退订的比例分别达到35%、26%、29%和17%。AT&T将于明年5月发布HBOMax流媒体平台并收回《老友记》;而Comcast也将在2021年收回《办公室》并在自己的Peacock流媒体平台上线。

转移注意力至海外市场,砸钱不止但成长性恐不及预期

Q3国际用户同比增长33%,包括西班牙语剧集《LaCasaDePapel》成为奈飞最受欢迎的非英语剧集之一。该剧今年7月上线了第三季,在首四周获得包括17个国家的4400万家庭观看,为Q3国际用户带来超预期的626万用户增量。奈飞还提到日本的《TheNakedDirector》在亚洲地区受到欢迎,并期待11月上线的德语剧《WearetheWave》能成为下一热门剧。

市场暂时对奈飞国际扩张步伐报以乐观态度。我们认为仍需时间观察扩张进度,且往后仍然面临:a)各国家高基数逐渐显现,往后可能增速减缓至20-30%区间;b)本地化内容创造需要更加持续的砸钱和管线支撑,例如《LaCasaDePapel》就在第三季上调预算成为西语剧单集成本最高的聚集。奈飞在2020年还规划了130部本地化内容。国际用户粘性较低,相比美国市场的用户粘性培养成熟,在国际市场奈飞并不是必需品,只是额外选择。

从Q4开始奈飞将会分区域(亚太、欧洲、中东和非洲、拉美、北美)公布营收和用户情况,有可能是掩饰美国增量疲软的权宜之计。此外,奈飞着眼的国际市场,利润率基本只有美国市场的一半,往后只会将其高投入烧钱造内容的商业模式缺点进一步放大。近期公司再发20亿美元公司债延续“烧钱”,恐将长期令现金流承压。我们根据彭博一致预期的FootballField估值认为奈飞股价仍有下行空间,目标价下调至260美元,维持“卖出”。

风险提示:用户增长和粘性不及预期,内容投入成本费用多于预期。