下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

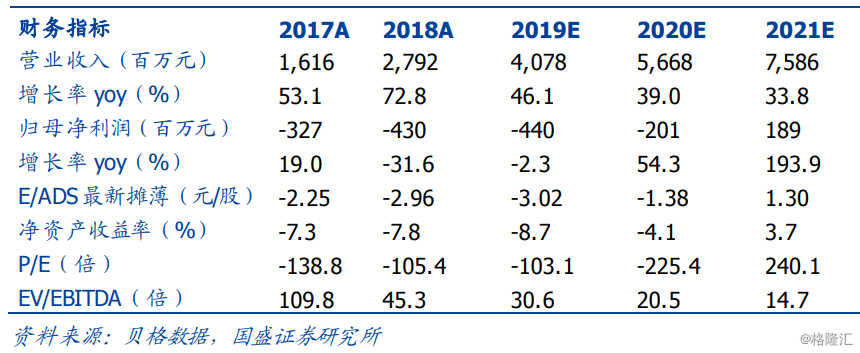

营收强劲,上调全年EBITDA指引。2019年前三季度公司实现营业收入29.3亿元人民币,同比增长52%,营收增长强劲,Q1-Q3单季分别为8.9/9.9/10.7亿元。由于IDC投入大折旧高,目前公司仍处于亏损状态,前三季度公司净亏损3.4亿元,Q3单季亏损1.1亿元。2019年前三季度公司实现调整后EBITDA为13亿元,同比大幅增长81%,Q1-Q3单季分别为3.8/4.3/4.8亿元,主要是由于规模效应带来成本费用的下降以及汇兑损失的减少。公司提升全年调整后EBITDA指引至18-18.2亿元(原先为17.6-18亿元),同比大幅增长72%-73.9%。

规模效应下降本控费卓有成效,EBITDA margin逐季优化。随着规模效应的体现,公司成本端电力、租金及人工开支等管控合理、有序下降,前三季度毛利率为25.4%,同比提升3.4个pct,Q3单季为25.7%,环比Q2略有下滑,主要由于折旧增加。销售费用率、管理费用率呈现逐季下降趋势,2019年前三季度分别为3.1%/9.9%,同比降低0.9/2.3个pct。因此2019年前三季度公司经调整EBITDAmargin为44%,同比大幅提升7.6个pct,Q1-Q3单季EBITDAmargin为43.0%/43.5%/45.4%,逐季优化,预计上升趋势将延续。

自建、GIC合作与收购多点开花,规模持续扩张。截至2019Q3末,公司数据中心机柜服务面积达到19.8万平方米,同比增长34.4%,折合机柜约7.9万个,其中已上架面积为13.8万平方米,合机柜5.5万个,同比增长36.9%,上架率同比提升1.3个pct至69.6%;在建面积为8.5万平方米,服务面积与在建面积合计总规模为28.3万平方米,折合机柜超过11万个。Q3单季新签面积2.1万平方米,前三季度合计新签5.9万平方米,全年8万平目标有望实现。公司国内资源获取稳步推进,Q3再获三个超大规模客户订单,上海近期的《首批支持新建互联网数据中心项目用能指标的的通知》中,公司获批5000个机架,核心资源再下一城。收购方面,公司收购HK2数据中心,HK1和HK2数据中心规划IT面积为1.45万平,电力容量3.54万千瓦,大幅开拓公司在香港的市场份额,此外公司已完成GZ6的收购,将在年底完成BJ9的收购。公司积极推进与GIC的战略合作,7个Built-to-Suit项目预计将带来2.8万平方米,其中第1个项目预计将于2020年出售90%给GIC,第2、3个项目已经开工。

投资建议:由于折旧规模的扩张高于预期,我们调高未来两年的折旧金额,调整2019-2021年的归母净利润预测至-4.4/-2/1.9亿元,但随着规模效应的显现,预计EBITD Amargin仍将持续改善,上调EBITDA至18.0/26.9/37.4亿元。基于行业重资本开支属性,使用EV/EBITDA估值,结合万国更高的收入成长性和利润弹性,给予一定估值溢价,上调目标价至51.5美元(对应2020年23倍EV/EBITDA),维持“买入”评级。

风险提示:一线城市数据中心资源获取趋紧,数据中心签约、上架不及预期,负债率过高风险等。