下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

目标价:389.8港元

腾讯的19财年三季度业绩低于预期,主要是由于其他收益下降,但非国际财务报告准则业绩则符合预期。增值服务、网络广告以及金融科技及企业服务业务的收入增长基本符合预期。

■预计在未来几个季度,增值服务和金融科技及企业服务的增长将保持稳定。

■预计网络广告业务短期前景仍然艰巨,这是由于:a)宏观经济放缓;b)政府对电视剧实施监管;c)竞争加剧。

■我们认为,三季度网络广告业务偏弱这一因素已得到反映。我们仍对公司持正面看法。

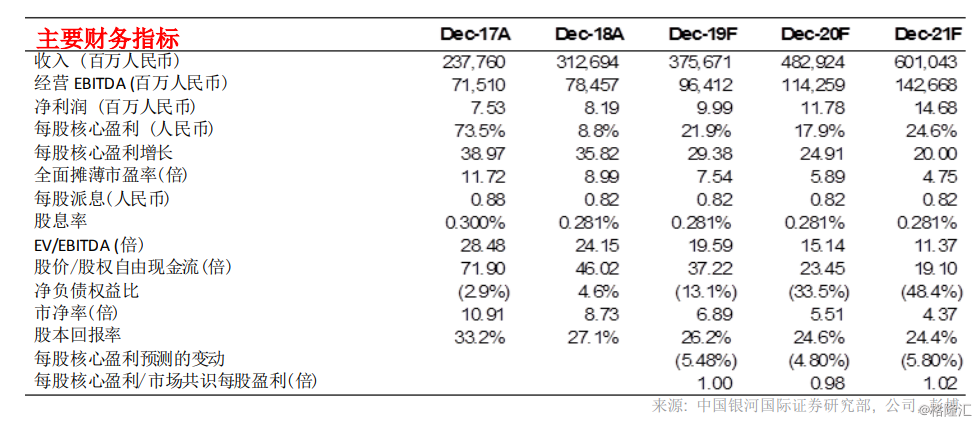

我们将2019、2020和2021年的净利润预测分别下调6.1%、5.7%和13.6%。维持「增持」评级,贴现现金流目标价由397.1港元下调至389.8港元,主要是由于下调了盈利下降;我们亦计入了近期人民币走强的因素。

19财年三季度业绩摘要

期内腾讯的总收入为972亿元人民币,同比增长21%,较我们预期低0.9%。以下是19财年三季度各业务的表现:a)社交网络收入同比增长21%至220亿人民币;b)网络游戏收入总额同比增长11%(19财年一季度:同比下降1%;19财年二季度:同比增长8%)至286亿人民币,主要受助于手机游戏收入同比增长25%至243亿人民币,但个人电脑客户端游戏收入仍然疲弱,同比下降7%至115亿人民币);c)广告总收入同比增长13%(19财年一季度:同比增长25%;19财年二季度:同比增长16%)至184亿人民币,主要是受累于媒体广告收入同比下降28%(19财年一季度:同比增长4.9%;19财年二季度:同比下降7%)。社交及其他广告业务收入同比增长32%至147亿元人民币;d)金融科技和企业服务收入在19财年三季度增长36%,达到268亿人民币。腾讯的毛利率在19财年三季度同比下降1.7个百分点至43.7%,而同期净利润同比下降13%至203.82亿人民币,低于我们预期的2,720.7万人民币,主要是由于其他收益下降。若撇除其他收益,腾讯19财年三季度核心经营业绩符合我们预期。

网络广告表现欠佳,但大致属预期之内

网络广告市场在2019下半年的前景仍然艰巨,主要由于汽车、房地产和金融等在线广告市场中的主要行业的经济活动放缓、市场竞争加剧(广告库存过多)以及政府作出管制。我们仍然预计,在未来几个季度,腾讯的网络广告收入将录得约15%增长。鉴于一些在今年初发布的游戏(例如《和平精英》)和新游戏(例如《英雄联盟》手机版)产生贡献,预计移动游戏收入的增长势头将持续。未来几年,金融科技和企业服务仍将是腾讯的主要收入增长动力,但管理层仍然未有透露太多细节。我们预计19财年四季度增值服务收入(网络游戏和社交网络)同比增长16.7%。我们还预计19财年四季度网络广告收入将同比增长14.8%。

下调净利润预测

我们将2019、2020和2021年的净利润预测分别下调6.1%、5.7%和13.6%。此次下调主要是由于降低了其他收益的预测。目标价为389.8港元,基于35倍目标市盈率,与股份的历史均值一致。