下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

经济形势判断:下行压力持续加大,物价不确定性增加、警惕通胀预期发散

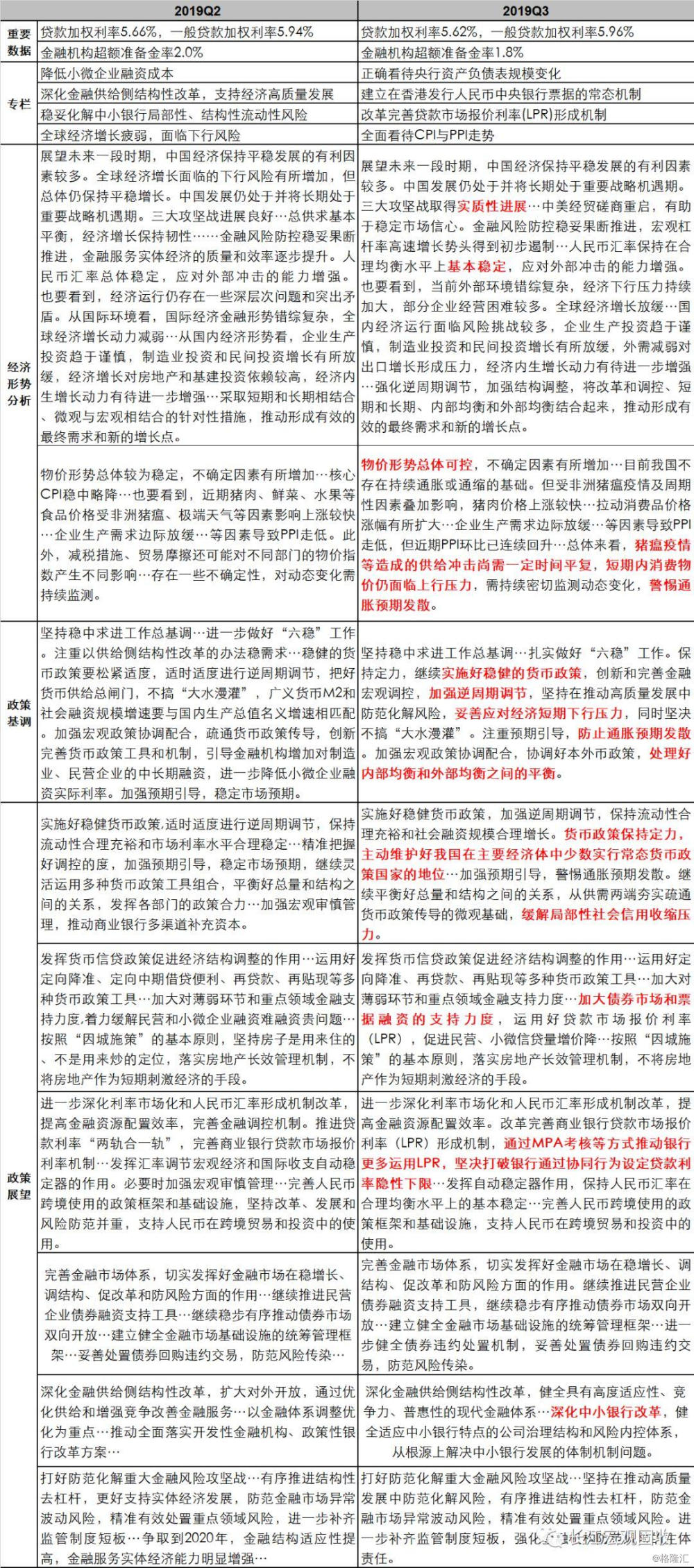

报告对国内外经济判断更为谨慎,强调经济下行压力持续加大。三季度报告认为“困难挑战增多,经济下行压力持续加大”,较二季度的“经济仍存在下行压力”更为谨慎;对全球经济判断也类似,由“经济增长动力减弱”改为“经济增长放缓”。三季度报告更加强调外部环境的错综复杂,删除关于“经济增长对房地产和基建投资依赖较高”的表述,增加“外需减弱对出口增长形成压力”。

强调物价不确定因素有所增加,警惕通胀预期发散。报告认为,“猪瘟疫情等造成的供给冲击尚需一定时间平复,短期内消费物价仍面临上行压力”,“警惕通胀预期发散”。前期我们反复强调,CPI通胀压力及通胀形势的不确定性,仍会压制货币环境,短端资金成本中枢易上难下,需留意年底前后流动性潜在冲击。

货币政策安排:保持政策定力,加强逆周期调节,注重预期引导,继续推动LPR

货币政策既要应对经济下行压力,又要防止通胀预期发散。三季度报告坚持稳健的货币政策基调,保持货币政策定力,处理好内部和外部均衡的平衡。删除“货币松紧适度”、“把好货币供给总闸门”等表述,将“适时适度进行逆周期调节”改为“加强逆周期调节”;同时,强调注重预期引导,防止通胀预期发散。

首次提出保持“常态化货币政策国家的地位”、继续推动LPR定价等。具体政策安排方面,首次提出“主动维护好我国在主要经济体中少数实行常态货币政策国家的地位”;缓解局部性社会信用收缩压力,通过MPA考核等方式推动LPR运用,打破银行协同设定贷款利率隐性下限等;汇率方面,主要通过在离岸市场发行央票稳定市场预期,三季度报告不再强调“必要时加强宏观审慎管理”。

专栏及数据:介绍央行缩表、央票、LPR等;一般贷款利率上升、超储率下降

专栏重要内容:介绍我国央行缩表内涵、央票作用、新LPR机制,以及如何全面看待CPI和PPI走势。专栏1主要介绍中美央行缩表差异,当前我国央行扩表是“收紧”、缩表是“放松”;专栏2介绍央票在促进离岸人民币市场发展、稳定汇率预期等作用;专栏3介绍新LPR机制;专栏4分析CPI和PPI走势,认为,CPI结构性特征明显;随着基数影响逐步消退、未来几个月PPI将回升。

重要数据变化:一般贷款加权平均利率和房贷利率上升,超储率下降。9月,非金融企业及其他部门贷款加权平均利率为5.62%,较6月下降0.04个百分点。其中,一般贷款和个人住房贷款加权平均利率分别为5.96%和5.55%,均较6月上升0.02个百分点。9月银行超额准备金率1.8%,较6月回落0.2个百分点。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

事件:

11月16日,央行发布2019年三季度中国货币政策执行报告。

(资料来源:中国人民银行)

点评

经济形势判断:国内经济下行压力持续加大,警惕通胀预期发散

报告对国内外经济判断更为谨慎,强调经济下行压力持续加大。三季度报告认为“困难挑战增多,经济下行压力持续加大”,较二季度的“经济仍存在下行压力”更为谨慎;对全球经济判断也类似,由“经济增长动力减弱”改为“经济增长放缓”。三季度报告更加强调外部环境的错综复杂,删除关于“经济增长对房地产和基建投资依赖较高”的表述,增加“外需减弱对出口增长形成压力”;相应地,目标由原来的“短期和长期、微观与宏观相结合”,拓展为“改革和调控、短期和长期、内部均衡和外部均衡相结合”。

强调物价不确定因素有所增加,警惕通胀预期发散。报告认为,“猪瘟疫情等造成的供给冲击尚需一定时间平复,短期内消费物价仍面临上行压力”,“警惕通胀预期发散”。前期我们反复强调,CPI通胀压力及通胀形势的不确定性,仍会压制货币环境,短端资金成本中枢易上难下,需留意年底前后流动性潜在冲击(参见《年底资金会更紧吗?》)。

货币政策安排:保持政策定力,加强逆周期调节、注重预期引导

货币政策既要应对经济下行压力,又要防止通胀预期发散。三季度报告坚持稳健的货币政策基调,保持货币政策定力,处理好内部和外部均衡的平衡。删除“货币松紧适度”、“把好货币供给总闸门”等表述,将“适时适度进行逆周期调节”改为“加强逆周期调节”;同时,强调注重预期引导,防止通胀预期发散。

首次提出保持“常态货币政策国家的地位”、继续推动LPR定价等。具体政策安排方面,首次提出“主动维护好我国在主要经济体中少数实行常态货币政策国家的地位”;运用好定向降准、再贷款、再贴现等多种货币政策工具,缓解局部性社会信用收缩压力,通过MPA考核等方式推动LPR运用,打破银行协同设定贷款利率隐性下限等;汇率方面,主要通过在离岸市场发行央票稳定市场预期,不再强调“必要时加强宏观审慎管理”;防范风险方面,继续强调打好防范风险攻坚战,有序推进结构性去杠杆,但删除关于“争取到2020年,金融结构适应性提高,金融服务实体经济能力明显增强”等表述。

其他重要内容:专栏介绍央行缩表、LPR等,一般贷款利率上升

专栏重要内容:介绍我国央行缩表内涵、央票作用、新LPR机制,以及如何全面看待CPI和PPI走势。专栏1主要介绍了中美央行缩表差异,当前我国央行扩表是“收紧”、缩表是“放松”。专栏2主要介绍央票发展,强调继续完善发行人民币央票的常态化机制,促进离岸人民币市场发展、稳定汇率预期等。专栏3介绍贷款市场报价利率(LPR)形成机制,主要介绍六个“新”,包括新报价原则、形成方式、期限品种和运用要求等,指出将抓紧研究出台存量贷款利率基准转换方案。专栏4分析CPI和PPI走势,认为,CPI结构性特征明显;随着基数影响逐步消退,未来几个月PPI将回升。

重要数据变化:一般贷款加权平均利率和房贷利率上升,超储率下降。9月,非金融企业及其他部门贷款加权平均利率为5.62%,较6月下降0.04个百分点。其中,一般贷款和个人住房贷款加权平均利率分别为5.96%和5.55%,均较6月上升0.02个百分点。9月银行超额准备金率1.8%,较6月回落0.2个百分点。

附表:货币政策执行报告对比

资料来源:中国人民银行,长江证券研究所