下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁祖昱

来源:克而瑞地产研究

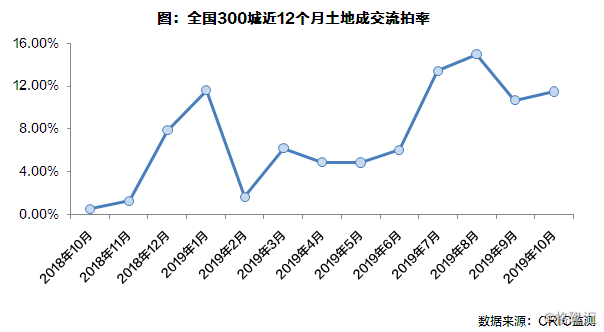

土地市场经历了3、4月份短暂的“窗口期”和“小阳春”后,溢价率下滑、成交均价走低,核心指标来看二季度末以来土地降温明显,房企投资态度也愈发谨慎,市场回归理性是大势所趋。

但地价真的下降了么?规模绑架下,房企等待的下一个投资窗口期又何时来临?

01

近两月可比地价较上半年窗口期持平地价涨幅明显放缓

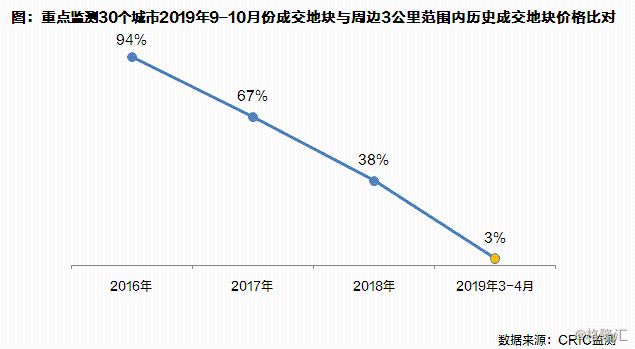

从近两个月(9月、10月)重点监测城市成交的地块(含宅)与周边3公里范围内成交地块(含宅)各年度对比情况而言,土地价格保持年年上涨态势。对比2016年平均上涨了94%,对比2017年也有67%的涨幅。

虽然可比地价没有下降,但涨幅却大幅收窄。即便是今年3、4月份,土地市场“窗口期”半年过后,可比地价依旧横盘运行。在政府无意调低出让底价、维稳楼板价、控制溢价率的情况下,同一板块内部,土地价格下行的现象已经较为罕见。

就2019年变化来看,土地市场方面各项指标如溢价率、流拍率等都体现了市场下行趋势,但真正的核心指标——可比地价其实整体并没有出现明显降幅。当前土地市场实际上处于“预期下行,底线未降”的状态。

在调研城市土拍情况中,部分三四线已经出现了土地流拍和土拍无人问津的现象,但政府对于供地的价格仍然保持谨慎,这也是可比地价尚未下降的原因之一。

预计未来市场机制传导加快,土地回归理性之下,政府也会对土地市场做出一定反应,未来可比地价有下降的趋势。对于身处土地市场并不火热、但出让底价较高的三四线城市的企业来说,应等待下一波窗口期的来临,持续关注所在城市的土地出让,伺机“捡漏”。

02

城市地价走势分化显著南通、西安、武汉地价三年最高

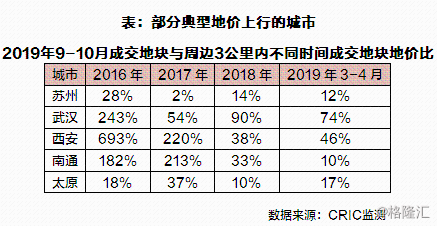

虽然9-10月地市整体表现低迷,但仍有部分城市依托于坚实的经济基础、预期规划利好、政策相对宽松等因素影响,地价持续平稳上行,典型城市包括:苏州、武汉、西安等核心城市,还有南通这样靠近上海,受政策规划利好明显的三四线城市。

此类城市2019年9-10月份成交地块的地价与过往任何时间段成交地价相比都表现为上涨,例如南通2019年9-10月份的地价相比2016年已经上涨了182%,相比2019年平均成交也上涨了6成左右,在地市冷淡的时候,南通的地价上涨表现突出,万科、碧桂园频繁落子。当然这类城市地价处于历史高点,房企在此类城市拿地仍需保持理性,关注项目利润空间。

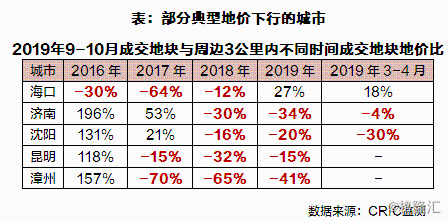

相应地,有一部分城市2019年9-10月份成交地块的地价相比前几年有所下行,典型的如海口、昆明、漳州等地,此类城市目前处于拿地窗口期,企业可关注城市核心地块,择优拿地。

海口从2018年开始受到政策限制,楼市地市均有所下行,在2019年9-10月份,地价相比2019年上半年有所上涨,但仍未回到2018年及以前水平。从地市表现来看海口存在回温的可能,不过最大的影响因素还是政策。

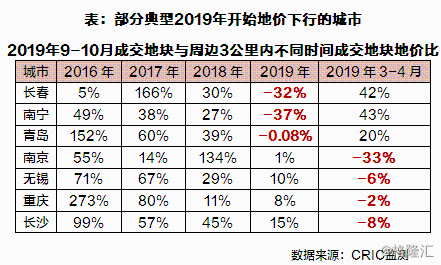

另,部分城市2019年地价下行表现明显,但仍高于2018年及以前的价格水平,典型包括长春、南宁、青岛,还有一些城市如南京、无锡等9-10月份成交价低于3-4月小阳春时期地价,但也高于全年平均水平。

对于此类城市来说,土地价格刚刚开始下行,未来预计将有窗口期来临,企业可持续关注城市土地市场。

综合来看,虽然近几个月来土地市场表现“凉凉”、流拍频发,实际上重点城市可比地价并未下降。土地市场如此表现的原因有二:一方面土地出让价格受政府供地价格的影响,受到地方政府财政压力因素干扰;另一方面,市场机制传导有一定的滞后性,随着供地量变多,未来存在地价下降的空间。

从不同城市的表现来看,有些城市已经进入了调整期,价格开始下行,而有些城市价格仍然居高不下。对于已经进入调整期的城市来说,企业可持续关注优质地块,投资策略应该更聚焦,争取“捡漏”,对于还处于地价高位的城市来说,企业拿地仍需谨慎,规模和利润的选择中,活下来才最重要。行榜