下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间11月13日,共享办公“鼻祖”WeWork公布了2019年三季报。其中,三季度净利亏损高达12.5亿美元,较去年同期亏损增长152%的表现,再次让人虎躯一震:

“再亏下去,家大业大的孙正义都快扶不起了”。

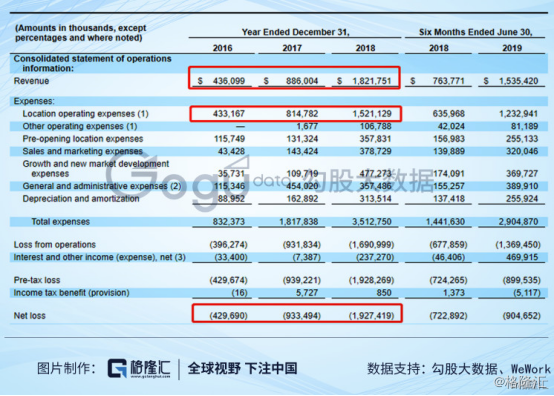

具体而言,第三季度,WeWork实现收入为9.34亿美元,较去年同期收入的4.82亿美元同比增93.4%;净利亏损高达12.5亿美元,较去年同期亏损4.97亿美元相比,同比增长了152%。此外,截至第三季度末,该公司拥有20亿美元现金,其中6亿美元来自亚洲三家子公司。

值得一提的是,对于这样大的亏损数额,WeWork解释称净利润较去年同期再次大降主要是因为公司共享办公业务的规模扩大了一倍,新增办公桌的数量创下纪录以及共享办公室的用率下降。

据财报显示,公司第三季度开设了97个新办公场所,是其迄今为止扩张最快的一个季度。截至9月底,其共享办公室增至625个。此外,该公司为顾客提供的办公桌数量在第三季度增加了创纪录的11.5万张,达到71.9万张。与此同时,报告期内,其共享办公室的使用率下降至79%,创2017年中期以来最低水平。

简而言之,花那么多钱置办办公室和办公桌,但租用的人却大幅缩水,这样的买卖能不亏吗。

因此,想让人探究的是:共享办公难道真的只是一个“赔钱货”吗,而身为共享办公“鼻祖”的WeWork又该何去何从呢?

一、赚不了钱的“二房东”?

据公开资料显示,共享办公品牌WeWork 创立于2010年的纽约,主要为企业家、自由职业者、小型企业及大公司员工提供共享办公的空间。9年来,WeWork迅速发展,目前业务覆盖逾30多个国家和地区,几乎成为全球共享办公行业的代名词。

实际上,简单来看,WeWork 的本质有点类似于“二房东”的性质,即用折扣价格租下整层写字楼,然后进行二次设计,之后再以工位为单位分租给愿意挨着办公的初创企业,每月向他们收取会员费,并提供运营服务,可谓是众创空间的“鼻祖”。

可没想到的是,即便是行业中的“鼻祖”样的企业,却还是在资本市场败得“一塌糊涂”。

8月14日,Wework向美国证券交易委员会提交IPO招股书,估值高达470亿美元。然而,随着招股书的递交,其财务问题渐渐浮出水面,从而使得它的估值一降再降,从一开始的470亿美元,降到250亿美元再降到150亿美元,而面对这样的情况,孙正义等股东可坐不住了,赶紧撤回上市申请,换CEO、裁员以及注资。而截至目前,其估值跌至不足80亿美元。

至此,Wework这场声势浩大的IPO,以失败告终。

事实上,就目前而言,结合外界的种种看法,Wework主要面临这几大问题:

1、持续不断的亏损

招股书显示,2016年,WeWork营收4.36亿美元,同比增长103%;2018年营收18.2亿美元,同比增长106%;2019年上半年,营收25.35亿美元,同比增长101%。虽然营收不断增长,但净亏损也再不断增长:从2016年到2018年,其净亏损额从4.29亿美元,持续扩大至19.27亿美元。到2019上半年,净亏损额则达到9.04亿美元,较去年同期增长了25.2%。

然而,即便IPO 失败后获得了软银的50亿美元新融资以及高达30亿美元的要约收购,WeWork还是扶不起来,在亏损的路上疾驰而去。据最新财报显示,WeWork今年第三季度实现收入为9.34亿美元,较去年同期收入的4.82亿美元同比增93.4%;净利亏损高达12.5亿美元,较去年同期亏损4.97亿美元相比,同比增长了152%。

2、商业模式上存有“硬伤”。

前面已经提到过,WeWork的本质类似于“二房东”,但出人意料的是,它又偏偏不满足二房东的赚钱之道,还偏偏喜欢给自己“加戏”。一般而言,“二房东”做的是“批发零售”生意,即便是赚不到批零差价但也不至于出现巨亏损,但WeWork却偏偏把自己玩亏了。

原因在于,WeWork比普通的二房东多了两项支出,即除了场所运营成本之外,还多出了社区团队”薪酬和会员管理后费用分摊。而这也就意味着,其运营成本要比普通的二房东要多得多。据招股书显示,WeWork的2016-2018年的空间运营支出分别为4.3亿美元,8.1亿美元和15亿美元,占总营收的比例为99%,92%和83%。虽然有下降的趋势,但仍然占了营收80%以上。

实际上,这是一种非常危险的商业模式,具有相当高的租赁风险。因为签订合约之后在未来数年公司承诺支付数十亿美元,但却不能保证未来经济情况保持良好。

除此之外,持续亏损,运营成本高昂也就罢了,WeWork还喜欢玩“重资产”的游戏。据了解,了减少租赁的风险,WeWork开始购买房产,开始接受租赁期限更长的租客。而租房买房也让WeWork瞬间变成了重资产类公司,2019年总资产达270.5亿,这也意味着其资金的流动性将承受很大的压力。

二、“难以为继”的共享办公?

值得一提的是,说起中国的共享办公的升温,至少要追溯到2014年,彼时有14家公司成立,其中较为知名的有氪空间、裸心社(后被WeWork收购)、点点租和We+等。随后,在2015年“双创”热潮的催生下,共享办公迎来“爆发之年”。

就目前而言,经过一轮“大浪淘沙”的竞争,部分实力较弱的企业已被市场淘汰,主要留下了三个梯队的玩家,具体如下:

第一梯队的玩家主WeWork中国、优客工场、氪空间和SOHO3Q等;第二梯队主要是梦想加、方糖小镇(2018年10月被优客工场合并)、米域和纳什空间等;第三梯队则是Bee+、Distrii办伴、星库空间、FUNWORK等。

而从市场规模来看,实际上这一行业市场的规模还比较大的。据易观国际分析研究总监朱大林根据其研究预计,到2019年,国内共享办公管理面积将会从今年的700万平方米增长至5100万平方米。而优客工场创始人毛大庆也曾表示,到2020年,共享办公将会是一个达两千亿规模的生意。

但随着共享单车、共享充电宝“死的死,散的散”行业惨状接踵而至,共享经济在2018年风向突然变了,而兴之于这一经济模式的共享办公亦不能幸免。

据相关媒体报道,今年年初以来,国内商办市场遇冷,而根据世邦魏理仕、第一太平戴维斯等多家机构发布的三季度主要城市写字楼市场研究报告显示,今年三季度,深圳、上海、北京写字楼空置率出现大幅上升。四个传统一线城市中除广州写字楼空置率处于3.7%的较低水平外,北京已超过10%。深圳、上海更是接近20%。

除了空置率上升以外,2019年三季度,全国重点城市主要商圈写字楼租金环比下跌0.28%。相比去年,联合办公行业扩张明显放缓。戴德梁行的数据显示,一季度北京写字楼成交占比中,联合办公只占4.3%,与去年全年17%的占比相相差甚远,在这其中,融资困难是主要原因。

而撇开共享办公鼻祖WeWork IPO失败,估值缩水严重,在行业掀起一阵恐慌之外,其它几个头部的玩家情况也不太好。

位列第一梯队的SOHO3Q,今年10月底传出已经将旗下的11个项目打包卖给共享办公品牌筑梦之星的消息,并且消息还称已经开始进入合同审批流程。

据了解,SOHO3Q是SOHO中国旗下的共享办公品牌,于2015年创办。但需要指出的是,该品牌创立至今一直处于亏损的状态。在去年的SOHO股东大会上,有股东直接提到,“希望SOHO3Q别烧太多的经营性现金流,也别烧太多的利润。”

与此同时,另一头部企业氪空间日子同样也不好过。从2018年开始,氪空间不断被曝出关店、裁员等负面传闻。而在氪空间创始人兼董事长刘成城在最近的采访中,其也公开表示,氪空间要向企业定制服务转型。他认为,WeWork IPO失败是一个时代结束的标志,这意味着巨额亏损换取快速扩张的公司,以后较难获得资本市场的青睐。

根据以上可以看出,目前这些尚未找到盈利模式的共享办公企业的现状,正是反映共享办公行业“严冬”的真实写照。

结语

所幸的是,WeWork的背后还有一个软银孙正义。在WeWork上市失败、估值一降再降之后,孙正义并没有将其弃之不顾,反而继续为WeWork 输血,包括50亿美元新融资以及软银向现有股东发出高达30亿美元的要约收购。

外界对于孙正义此举,很难定义,有人说孙正义正为自己的疯狂埋单,也有人说,这是一场不认输的“斗争”。但不可否认的是,连孙正义自己也用“一塌糊涂”来形容这次的业绩,在今年11月6日的财报会上,他形容WeWork的亏损“就像台风过境一样,这是我创业以来从没有过的亏损”。

而综合上述种种来看,持续不断亏损的WeWork似乎也并不是“沉疴积弊,药石难医”,毕竟在家大业大的孙正义的支持下,只要找到正确的盈利模式,脚踏实地扭转困境,做为头部企业的它还是有很大的翻身机会的。