下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:产新君

来源:华夏幸福产业研究院

中国装备企业能穿越资本市场周期比重远低于日本等发达国家,未来须在提升技术创新、全球价值链整合、制造服务化能力等方面下功夫,同时还须完善更开放、更包容的资本市场和国家创新系统,为做强做大提供有力支撑。

在2018年的时候,朋友圈刮起一股经济周期潮,最热门的便是“人生发财靠康波”。诚然,“周期天王”周金涛斯人已去,但国内外专家学者对周期的讨论却依然甚嚣尘上。我们每一个人、每一家企业都活在周期当中,比如政策周期、资本周期、产业周期、技术周期,甚至是人的周期,没有人或者企业可以躲避或者绕过这些周期,只能面对它们,只能“站在价值的地板上与周期共舞”。

作为活在周期当中的重要产业,装备制造业因是国之重器,而受到了更多关注。纵观全球,正是因为拥有一批能够穿越周期的优秀装备企业,美国、日本、德国等国家而发展成为世界制造强国。中国制造业企业的基本特点是规模大、体系全、数量多,在新的国际生产格局下,我国制造业企业单纯以成本优势取胜已经成为历史,亟需推动新旧动能转换,实现跨越周期的发展。基于此,本文以装备制造业为例,试图回答美国等世界制造强国资本市场中穿越周期的优秀企业有哪些?这些企业可以穿越周期的主要原因是什么?如何培育中国穿越周期的好公司等三方面问题。

Part.1

全球资本市场穿越周期的好公司有哪些?

通过梳理美国、日本、德国、中国等全球主要国家装备制造业上市公司,我们发现,全球装备制造业上市公司主要集中在美国、日本及中国等国家,数量多,市值大。其中,美国装备制造业上市公司数量为330家,但总市值却高达21019亿美元;中国大陆企业数量为742家,总市值8496亿美元;日本企业数量为654家,总市值7167亿美元。而世界制造业强国、隐形冠军之都——德国,装备制造业上市公司数量仅为104家,总市值2151亿美元。这主要是因为德国企业中92%都是家族企业,很多是业界“隐形冠军”,这些企业信奉世世代代流传下来的经营哲学——“活下去”比什么都重要,因此不会纯粹追求利润,也不擅长资本运作,更是从来没想过上市,这就导致了德国资本市场不发达。

从装备企业上市公司平均市值及大型企业数量分布看,美国是当之无愧的领导者,美国装备制造业上市公司平均市值高达63.7亿美元,是中国的5.54倍;拥有36家市值百亿美元的装备企业上市公司,是中国的4.5倍;拥有4家市值千亿美元的上市公司,在所有国家中“一骑绝尘”。

图1. 全球主要国家和地区装备制造业上市公司市值及数量分布图

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

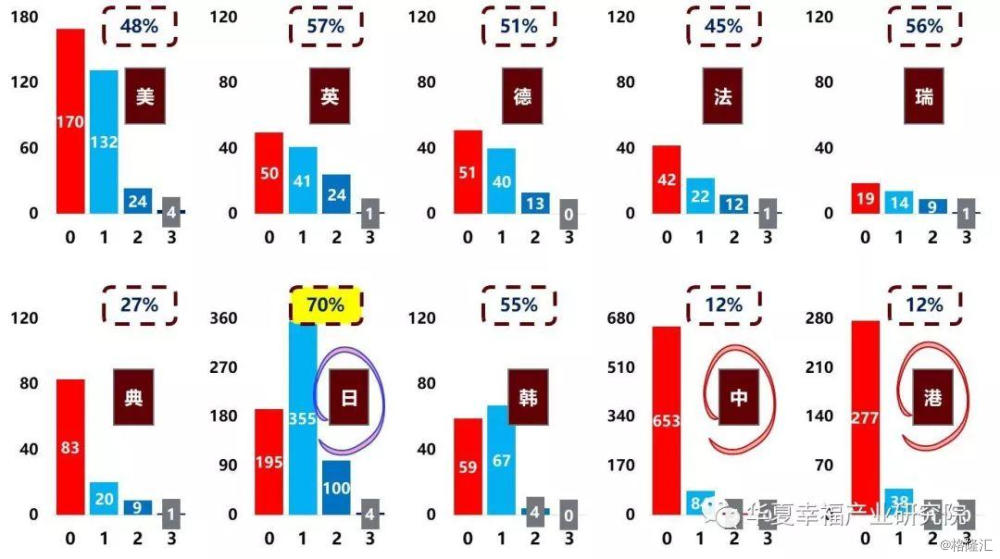

从地域来看,日本装备制造业企业穿越周期能力最强,穿越率超过70%,而中国大陆和中国香港地区最低,只有12%。按照全球主要市场股指波动规律,我们发现1990年以来基本可分为3个周期,虽然不同国家的周期起止时间稍有不同,但大致均为10年一个周期。如下图中所示,日本装备制造业上市公司总数为654家,其中穿越1次周期的企业数量为355家,穿越2次周期的企业为100家,穿越3次周期的为4家,总穿越率为70.18%;中国大陆地区拥有装备制造业上市公司742家,穿越1次周期的企业数量为84家,穿越2次周期的为5家,总穿越率仅为12.0%,这也同样意味着有653家企业没有穿越过周期。

图2. 全球主要国家和地区装备制造业上市公司穿越率比较

注:图中纵轴各个国家工业装备产业领域上市公司数量,横轴表示企业穿越周期的次数。例如,在美国中,“132”代表着美国工业装备上市公司中穿越1个周期的企业数为132个。

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

从产业领域来看,过去30年间,世界制造强国如美国、日本等,跨越周期波动持续发展的工业装备企业,主要集中在机械制造细分领域,而机械制造细分领域又重点集中在工业机械产业领域,主营业务又多集中于泵类、阀门、刀具、计量、机床、管道、水处理设备等工业基础件领域。

以美国为例,共有64家机械制造企业(其中工业机械企业数量为41家)穿越1次、2次和3次周期,而工业机械领域穿越周期企业的主营业务主要集中在泵类、精密零部件、阀门、轴承等工业基础件领域。这表明,得益于工业基础件是工业装备中技术含量最高的部分,工业基础件企业在穿越周期时大放异彩。工业基础件(主要包括轴承、齿轮、模具、液压件、气动元件、密封件、紧固件等)是装备制造业不可或缺的重要组成部分,直接决定着重大装备和主机产品的性能、水平、质量和可靠性。近年来我国装备制造业水平大幅提升,大型成套装备已能基本满足国民经济建设需要,然而基础零部件却无法满足主机配套要求,已成为制约我国重大装备发展的瓶颈。

因此,加快提升工业基础零部件发展水平,推动产业结构优化升级,是实现我国制造业由大到强转变的关键所在。

图3. 穿越周期的装备制造业企业产业领域分布——以美国和日本为例

注:图中纵轴美国和日本穿越周期的装备上市公司数量,横轴表示企业穿越周期的次数(0次、1次、2次、3次)。例如,在美国中,“54”代表着美国工业装备上市公司中穿越0个周期的企业数为54个。

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

图4. 美国穿越周期的工业机械企业产业领域分布

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

Part.2

好公司能够穿越周期的主要原因是什么?

资本市场的“至暗时刻”总是不期而至,在经历了一次又一次的痛苦洗礼之后,我们开始反思,到底什么样的企业能够穿越周期,带来稳定的回报?那些能够穿越周期的优秀企业或许有各种各样的特点,不同行业,不同产品,不同的竞争策略和外在体现,但“蓦然回首,那些共同的特征却在灯火阑珊处”。针对这些公司能够跨越周期的逻辑和原因,结合欧美、日本、及中国资本市场的发展现状,我们认为,全球化、专业化、多元化、服务化、集群化等是这些公司能够穿越周期的基本原因。

(一)全球化:海外营收占比多的企业穿越周期能力强

通过对美国、日本、德国等世界制造强国穿越周期的装备企业的归纳分析,我们发现,大部分公司在境外收入超过其本土市场的收入,海外收入占比超过50%。以美国为例,其本土营收占比小于50%的企业穿越周期的个数最多,在所有穿越周期的装备企业中占比高达36.5%;美国本土市场营收占比在50%-60%之间的企业穿越周期的个数紧随其次,占比为23.8%。

图5. 美国穿越周期的装备企业及本土市场营收分析

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

(二)专业化:某一产业领域的全球隐形冠军穿越能力强

市场经常说1+1>2,认为多元化可以带来强大的协同效应,但1+1=1在现实中却大量存在,即成为全球某一产业领域的领导者,做专业化的企业,才能从容穿越资本市场周期。这个事实背后的逻辑是:企业面临的市场竞争是非常激烈的。在一个充分竞争的市场,需要企业把所有的精力都投放在一个聚焦点上,需要把所有的资源专注到产品的持续改进上,才能带来良好的竞争力。分析显示,美国、日本、德国、法国、英国、瑞士等世界制造强国穿越周期的装备制造业企业大部分都是某一产业领域的全球隐形冠军,牢牢掌握着产业话语权,占据产业链高端环节。

如,美国RBC是全球轴承行业的领导者,自上世纪90年代初以来,RBC已完成了10多起并购,如1992年收购TDC、2009年收购Lubron Bearing Systems等。通过一系列收并购活动,RBC成为全球轴承行业的领导者,并成功穿越1次周期;德国Rational(莱欣诺)集团是全球厨房专用设备领导者,主要产品包括SelfCookingCenter系列、CombiMaster Plus系列以及VarioCookingCenter系列万能蒸烤箱,全球市场份额超过50%。正是得益于其是该产业领域的隐形冠军,Rational集团2018年销售收入达到7.78亿欧元,净利润为1.57亿欧元,净利率高达20.32%,并成功穿越2次周期。

图6. 世界制造业强国穿越周期的专业型装备类企业

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

(三)多元化:主营业务相关多元化布局的企业穿越周期能力强

多元化战略和专业化战略到底哪一种好,到底哪一种可以确保企业在穿越周期的历史进程中闲庭信步,一直是人们争论的热点问题。我们认为,不能“一边倒”地批判或者支持两种企业发展战略,这两种战略各有利弊,应针对企业不同的发展阶段采取不同的发展战略。在全球制造强国穿越周期的装备企业中,很多企业通过多元化业务布局,成长为综合性公司,不断提高风险抵抗能力,从而成功穿越周期。

例如,德国杜尔集团(成功穿越1次周期)在发展汽车喷漆和装配系统业务之外,拓展了分散发电业务,用高效、小型、分散发电机取代大型集团中的火力发电厂。英国伟尔集团(Weir Group)通过并购Warman、Trio等公司,把业务扩大到流体控制设备、采矿设备及油气产品服务等三大板块,从而成功穿越了2次周期。

再比如,德国“并购之王”——GESCO有限公司(成功穿越1次周期),通过并购MAE、克塞尔、弗兰克等18家隐形冠军企业,从而成为一家横跨生产工艺流程技术、环保技术、卫生和基础设施技术以及汽车制造等领域的综合性工业集团。2018年,GESCO销售收入达到5.75亿欧元,同比增长5.0%。

图7. 世界制造强国穿越周期的综合型装备类企业

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

(四)服务化:发展服务型制造的企业穿越周期能力强

服务型制造,是制造与服务融合发展的新型产业形态,是制造业转型升级的重要方向,是制造业企业从加工组装向“制造+服务”转型,从单纯出售产品向出售“产品+服务”转变。从全球制造强国穿越周期的装备企业来看,发展服务型制造,进入制造业微笑曲线两段,提升产品附加值,已成为企业穿越周期的重要手段。

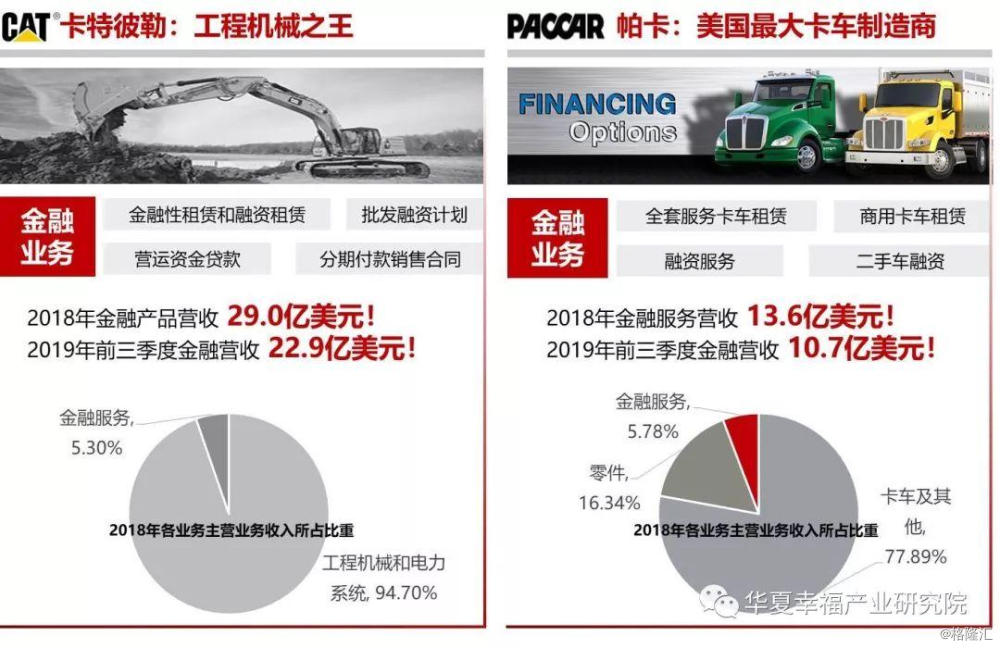

如,美国卡特彼勒公司(成功穿越1次周期),2018年金融服务板块营收29.0亿美元,所占比重为5.3%;利润总额为5.2亿美元,所占比重为6.3%。值得说明的是,金融服务板块对卡特彼勒公司产生的巨大收益远非上述数字能表达。数据显示,卡特彼勒金融服务板块交货额占卡特彼勒集团设备销售收入的比重(即金融服务渗透率)逐年上升,目前基本维持在80%左右。换言之,卡特彼勒集团全球设备销售中有接近80%是通过卡特金融服务公司实现的。可以说卡特彼勒全球销售持续增长,很大程度上得益于卡特彼勒金融服务的巨大促销作用。美国爱斯科(ESCO)科技公司(成功穿越1次周期)在发展过滤元件、歧管、组件等工业零部件制造的同时,加大服务型制造发展力度,目前服务型制造在公司销售收入所占比重已接近40%(公用事业解决方案+技术总包服务)。

图8. 穿越周期的装备企业发展服务型制造的典型案例

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

(五)集群化:穿越周期强的企业往往呈现集聚化布局

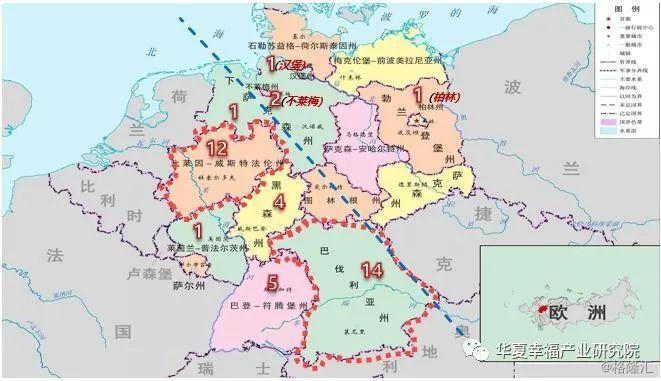

从企业的空间分布特征看,集群化布局已成为穿越周期装备制造企业的重要特征。通过对德国装备制造业上市公司穿越周期(次数为1次和2次)的41家企业总部所在地的分析,我们发现上述企业主要集中在巴伐利亚州(14家)、北莱茵-威斯特法伦州(12家)、巴登-符腾堡州(5家)、黑森州(4家)等德国西南部地区,呈现典型的集群化发展态势。

图9. 德国穿越周期的装备企业空间分布图

资料来源:彭博社,wind,华夏幸福产业研究院整理分析

Part.3

如何培育中国穿越周期的好公司?

装备制造业是为国民经济发展和国防建设提供技术装备的基础性产业,是我国最大的工业门类之一。在这样一个拥有超过12万家规上企业的大行业中,我们不得不面对的一个残酷现实是,企业能够跨越行业周期波动的比例远低于全球平均水平。诚然,我国的资本市场起步较晚,可研究的装备企业样本上市时间较发达国家短,这会影响到穿越周期企业数量的累积,但这方面的差异并不足以抵消我国在穿越周期企业数量上的差距。

对比前文的国际经验分析,我们认为,自主创新能力不强、关键核心技术缺乏、产业结构不合理、质量效益不高、资本市场不完善等方面是造成我国装备上市企业发展波动大的主要原因。例如,我国装备制造业很多核心基础零部件依赖进口,95%的高档数控系统,80%的芯片,几乎全部高档液压件、密封件和发动机要依靠进口,使得这些行业沦为组装加工业,产品附加值较低。

当前,新一轮科技革命和产业革命与我国加快转变经济发展方式形成历史性的交汇,发达国家纷纷实施再工业化战略,全球制造业格局正在重塑,国际产业竞争博弈的焦点集中在制造业,我们必须紧紧抓住这一重大历史机遇,在关键核心技术突破、资本市场培育、创新体系构建、价值链整合等方面持续发力,培育一批能够穿越周期的本土优秀企业,推动我国经济由量大转向质强,把我国建设成为引领世界制造业发展的制造强国。

(一)必须要突破关键核心技术并掌握核心竞争力

关键核心技术是国之重器,对产业的全球竞争力提升至关重要,也是企业能否穿越周期的最重要指标。如,我国工程机械龙头——三一重工,已累计申请专利13126件,授权专利9461件,申请及授权数居国内行业第一。而全球工程机械龙头——美国卡特彼勒拥有15000多项授权专利,是三一重工的1.6倍。庞大的专利数量,说明技术创新已经成为卡特彼勒的“DNA”。而正是这种DNA的存在,让卡特彼勒可以成功穿越周期。

工业革命以来,世界制造强国几乎都是通过关键核心技术的群体性重大突破来实现赶超的,如蒸汽机(英国)、内燃机(德国、美国)、半导体(美国、日本)等。我国要建设制造强国,必须要组织实施一批重大项目,通过标准、知识产权、设计、集成制造、品牌、渠道、资源、模式等方面的持续努力,突破若干“卡脖子”的关键核心技术,占领产业制高点、掌握产业核心竞争力。

图10. 我国亟需突破的若干“卡脖子”关键核心技术

资料来源:华夏幸福产业研究院整理分析

(二)必须要培育完善的资本市场体系

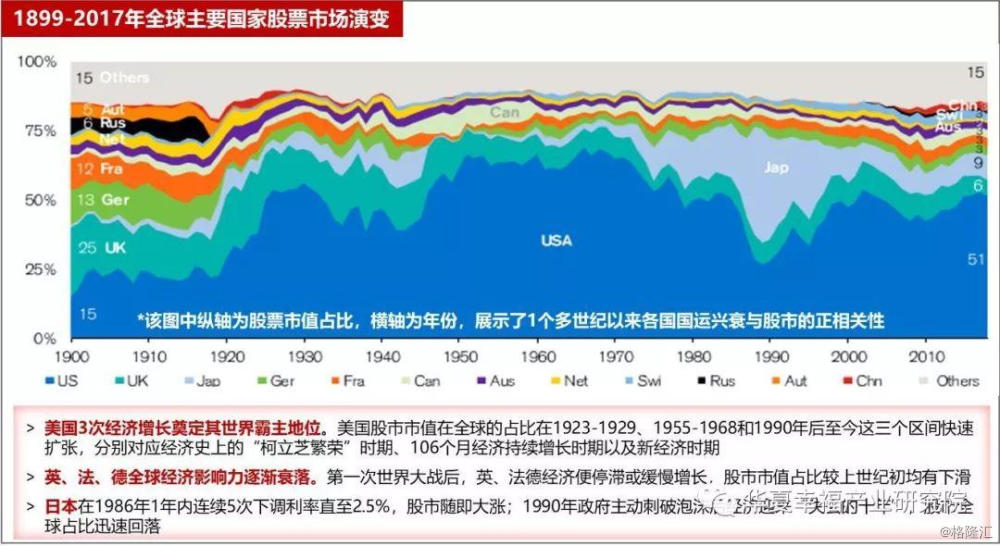

以硅谷和华尔街为代表,美国形成了以科技产业、风险投资和资本市场相互联动的一整套发现机制和筛选机制。事实证明,强大的资本市场,成为美国最重要的国家竞争力之一。在美国经济发展过程中,华尔街在不同的历史时期承担了不同的历史使命,它支撑了美国联邦政府在南北战争中的战争融资,推动了美国由铁路带来的第一次重工业化浪潮,扩大了美国在两次世界大战中获得的巨大经济利益,也实现了美国在20世纪80年代后向以高科技等为代表的新经济转型的进程。

英国前首相撒切尔夫人说过:“欧洲在高新技术方面落后于美国并非由于欧洲技术水平低下,而是由于欧洲在风险投资方面落后于美国10年。”建设制造强国,我们必须充分发挥资本市场配置资源的重要作用,依靠股权融资、创业投资等直接融资手段,建立健全以信贷、股票、债券、基金、租赁、保险等为代表的多元化资本市场体系,支持制造企业创新发展。

图11. 1899-2017年全球主要国家股票市场演变

资料来源:瑞信《2018全球投资回报报告》,华夏幸福产业研究院整理分析

(三)必须要建立完备的创新体系

创新体系是构筑产业竞争新优势的核心力量。2012年3月,美国前总统奥巴马提议建立“美国国家制造业创新网络”,通过组建增材制造、数字化制造与设计创新、轻质金属制造、复合材料、下一代电子电力制造等领域的制造业创新研究所,从而建立起全国性的制造业领域的政产学研协同创新网。英国政府近年来创建了高价值制造中心、数字化中心、细胞与基因疗法中心、未来城市中心、精准医疗中心等等11个“弹射中心”,以缩小研究发现与产业化之间的鸿沟。

如何突破我国制造业创新体系的瓶颈制约,打通创新链条上的梗阻,形成高效协同的制造业创新体系,是关系到我国经济能否实现新旧动能转换、产业能否迈向价值链中高端水平的重大命题。

目前,我国制造业创新链条中尚存在诸多梗阻,创新体系仍存在不少制约短板。如,创新载体相互独立,创新链与产业链相互割裂,亟需组建新型创新载体,打造制造业创新网络;资源配置低效分散问题依然突出,创新潜力难以释放;创新成果转化通道不畅,技术创新对产业经济的支撑作用不强等方面。

为此,亟需通过加快建设国家制造业创新中心、提升工业基础能力、强化产学研协同创新、加快建设创新服务平台、建立结构合理的人才队伍等五个方面的努力,完善制造业创新体系,为制造强国建设提供有力支撑。

图12. 美国国家制造业创新研究所

资料来源:华夏幸福产业研究院整理分析

(四)必须要有强大的价值链整合能力

作为以成本优势获得“制造大国”地位的中国,往日成本优势的光环已经逐步消退。中国制造业具备一定国际竞争力的环节,主要集中在产品制造组装环节,而在设计开发、服务和管理、品牌和国际营销等增值空间较大的环节中,中国大多数企业还处于竞争劣势。在经济全球化条件下,做大做强制造业的关键是提升制造业在全球价值链中的位置。提升价值链整合能力、促进制造业价值链全面升级,增强我国制造业价值创造能力和国际竞争力,对于我国抓住全球新一轮科技革命和产业变革机遇、实现经济高质量发展具有重要意义。

对于我国而言,齐全的产业门类、巨大的市场需求、高质量发展的要求决定了国内制造业价值链升级和拓展的潜力和空间。实践经验和理论研究都表明,制造业价值链升级主要遵循过程升级、产品升级、功能升级和链条升级的演变路径。这对企业而言,就是需要引入新技术、新工艺,创造更高效生产过程,转向更高端生产,并把生产扩展到新的产业链和价值链。

例如,美国范科(Gencor)工业成立之初,是一家传统的沥青生产厂。为推进公司转型发展,范科工业实施了一系列并购活动,如1986年收购了Hy-Way heat有限公司和Bituma集团,1988年收购了戴维斯公司,从而成功转型为全球领先的公路建设重型机械(hotmix储料仓、土壤修复机等)及环境控制设备(旋转干燥器、窑炉、烟尘和液体焚化炉等)生产商。

图13. 中国制造业价值链提升的基本途径

资料来源:华夏幸福产业研究院整理分析

培育好企业,环境营造是基础,更为重要的是企业自身的产品、管理和服务。期待着在政府、研究机构、行业协会、金融机构等的共同努力下,我国装备制造企业能够拥有越来越好的产业环境、政策环境、资本环境等,各个企业也能够结合自身实际,平衡好全球化、专业化、多元化、服务化等方面的发展策略。使得在这个多变的经济格局中,越来越多的装备制造企业能够穿越周期,为人民的美好幸福生活提供更为坚实的物质基础。

(本文作者:顾强,董瑞青,师帅,于泽军)