下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:樱桃

来源:樱桃大房子

01

今天统计局公布数据,今年1-10月,商品房销售额124417亿元,增长7.3%,增速加快0.2个百分点。其中,住宅销售额增长10.8%。

按照这个增速,今年商品房全年销售额超过2018年的15万亿不成问题。

而销售面积,今年跟去年比,稍微降了点,1-10月共13.3亿平米,但这个月也转正了,全年估计跟去年比也差不多了多少。

但销售额比去年多,也就意味着价格涨了。

去年1到10月,统计局公布的全部成交,可以计算出均价是8535元/平米;

今年1到10月的全部成交均价是9186元/平米,超过7%的涨幅,跑赢了GDP,如果算上杠杆,收益就更可观了。所以今天我们业内朋友都在讨论这个话题,投什么都不如投房子,这句话真不是假话,但说出来,可能很多不爱买房的人就会破口大骂。

我也陷入了沉思,为什么这三年,房地产一直在调控,销售额却能不断创新高呢?

一二线城市我知道销售最好的是2016年,后面这三年来的行情大部分城市确实都是下滑了,就连杭州行情这么好的城市,2016年新房卖了19万多套,今年1-9月也只卖了9万多套,全年也是大幅萎缩。

中国有600多个城市,一二线调控了,那是三四五线小城市做出的贡献吗?

02

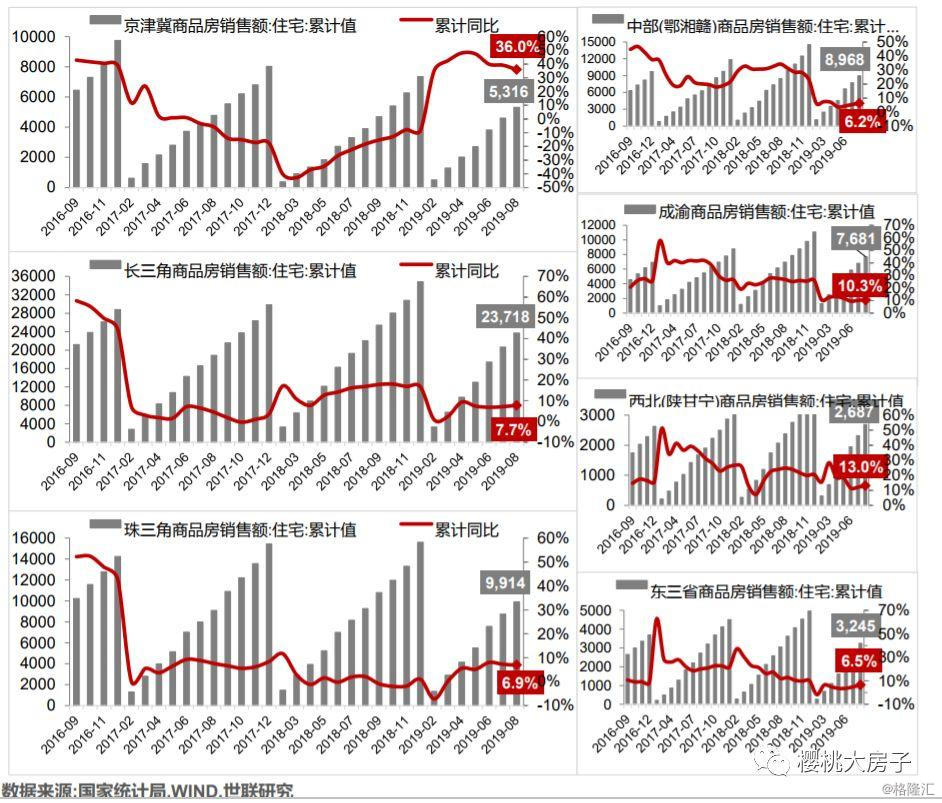

我们看下这个图:

京津冀:

2016年牛市,2017、2018年下滑明显,2019年又大幅反弹到了2016年的高位,达到百分之三四十的增速。

长三角:

2016年高峰之后,最近三年都在相对的低位增长,但也是0-20%之间。

珠三角:

和长三角的走势几乎一模一样,但增速和销售规模远比长三角要少,毕竟长三角的城市要多很多,今年一季度珠三角短期有点负增长。

中部(湖南、湖北、江西):

最近四年是2016年牛市,2017年增速大幅下跌到平均20%左右,2018年增速小幅反弹到30%,2019增速又大幅下跌到10%的水平,也就是说,熊一年,牛一年,但是,这指的只是增速的牛熊,总的销售额依然是增长的,也就是说赚多赚少的问题。

成渝:

增速最高的是2017年一季度,这三年来的增速是逐年下台阶,但也一直是正增长,保持在10%以上。

西北(陕西、甘肃、宁夏):

行情最好的时候在2017年,这两年也下降到了10-20%之间。

东北三省:

跟成渝走势差不多,但行情不如成渝,今年已经下降到了个位数增长。

基本上盘点完中国的各个区域板块,发现很少有负增长的,京津冀在2018年下滑明显,其他大部分都是增长,只是增多增少的差别而已,但这是指的区域之间,因为每个区域里面基本上都有城市轮动。

其实销售之所以连年增长,也不是说这几年调控的一二线城市没有多少贡献了,而光是靠三四五线的贡献,只是是不同区域板块出现了轮动。

大家都知道,2015、2016年,主要是一二线城市涨,沿海城市涨,而2017年、2018年,主要是中西部和三四线城市涨,这就形成了完美的衔接。

而2019年,有的一二线城市,因为经过两年调整,行情又有所复苏,成交量也在反弹,比如北京、上海、南京、合肥、郑州、成都、珠海等。

而有的三四五线城市又开始陷入调整期,比如保定、舟山、汕头、临沂等。

看上图列出的代表城市,2019年上半年,商品房销售额同比下滑的城市还真的是屈指可数,大部分同比都是上涨的,因为都是经过了两年调整了。

也就是说,一二线和三四五线城市之间形成了周期错位,中国六百多个城市,有的城市行情好时,总有的城市行情不好,而有城市行情不好时,又有城市复苏了。

这可能也是虽然中国楼市连续在调控,但总的销售额却依然能够连年创新高的秘诀吧。

当然这也是我们国家愿意看到的结果,既控制住了房价,又取得了好的销售成绩。

03

因为房地产在经济中的地位依然是举足轻重!不管我们愿不愿意承认这个事实。

从10月份的经济数据可以窥见,1-10月份固定资产投资是51万亿,同比增速5.2%,其中基建投资4.2%、工业投资3.5%、制造业投资2.6%,增速都很低,而房地产投资1-10月就是10.96万亿,增长10.3%,是固投的一倍,可以看出固投中,房地产投资的拉动作用了吧。

所以房地产这个夜壶不管你多么恨他,但你就是没办法抛弃他。

而且现在房地产调控的周期变的很短了,一年之内可能发出放松信号也可能收紧,今年4月还在鼓励买房,4月15就变脸,10月份又有城市开始放松调控,去年也是,7月还在谈调控,12月菏泽就放松限售,接着年后出现小阳春。

04

很多人有疑问的是,我们买房压力很大,调控一会紧一会又松了,全国销售额不断创新高,韭菜怎么就割不尽呢?

这个问题我以前也有疑惑。

但可能我们能听到的主流发声主要是来自一二线城市,毕竟房价高,压力大,也没有去小城市调研过,所以并不了解全局,但中国这么大,小城市又多。

实际上从销售额和销售面积占比来看,对全国的贡献来说,一二线城市销售额和销售面积占比大概只有三成左右,三四线占比达到了七成,向来都是主力军。

华创证券去中西部城市做调研发现,小城市的公积金提取额度高,而房子的套均总价又低,基本上平均只有55-65万/套。

比如周口、牡丹江、吉林、商丘的100平米单套房价分别约为 63 万元/套、55 万元/套、65 万元/套、57 万元/套,而上述城市家庭最高公积金贷款额度分别为 70 万元、60 万元、60 万元、50 万元,基本上首付20%,剩余完全可以覆盖房子总价。

从具体调研的项目来看,例如牡丹江的月星环球城项目,其主力购房年龄层在 38-50 岁,公积金全额贷款客户占比 30%;假日山水项目,其客户主要源于医院和事业单位,公积金全额贷款客户占比超 30%;驻马店欧洲城占比 35%,工业区客户占比 5%,40 岁左右客户占比最大,并且大部分客户已有住房,并且很多中年客户都是首次使用公积金购房。

从这里也可以看出,我们一二线的韭菜割完了后,实际上很多三四线小城市里边,还有很多小小的购买力在作出巨大贡献,是我们平常没有关注到的。

而且他们观测的 158 个中西部(含东北)三四线城市中,有近 80%处于常住人口增长状态,而中部四省(江西、湖北、湖南、河南)县城平均城镇化率仅为 40-46%,所以县城还是有发展空间的,只是说会有房地产涨跌小周期。

比如棚改扶持的这几年,销售猛增,而退潮后的几年可能下降,但低迷几年后可能又复苏了,但一二线和三四线涨跌周期错开了,而且政策调控的步调也不一样,所以对于全国市场来说,总的销售额一直在增长,而且未来可能还会继续增长。