下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要:

从城投债投资的角度来看,在隐性债务化解的整体利好预期下,叠加江苏省省级层面对于各地级市债务管控及协调调度有较强政策定力,江苏城投债毫无疑问是值得参与的,问题在于信用资质如何下沉?

在详细分析江苏省内13个地级市综合实力的基础上,我们认为:

(1)第一梯队城市苏州、南京、无锡整体经济实力较强,人口虹吸效应明显,其市内平台无论是市本级还是区县级平台或均可参与,但久期控制在3年内较为稳健;

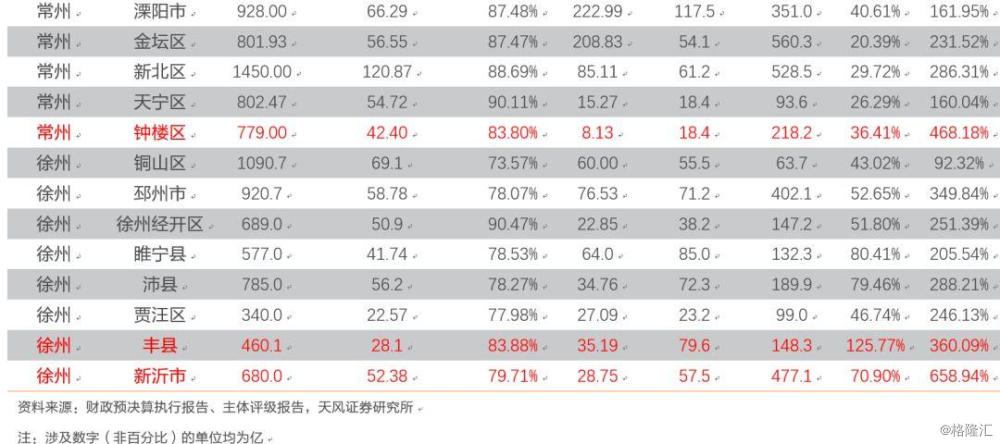

(2)第二梯队城市南通、常州、徐州中,可以信用下沉至区县级,但需有所区分,区县级而言,建议选取财政实力较强区县的主建设平台;

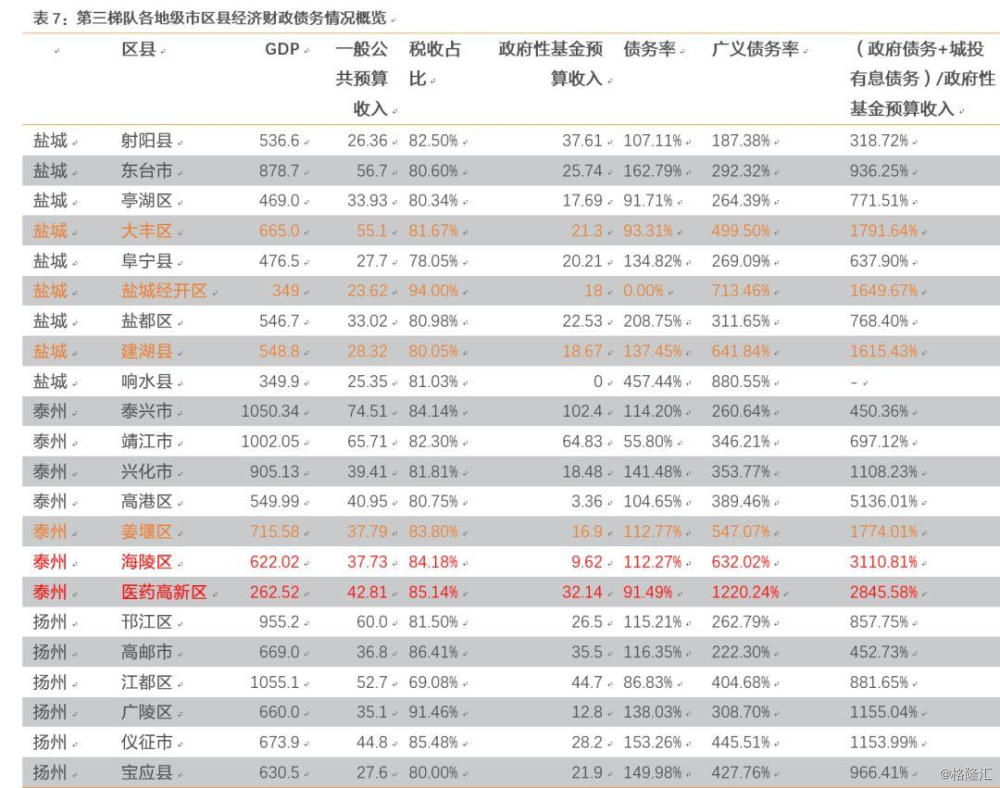

(3)第三梯队城市盐城、泰州、扬州中:扬州产业发展不弱、土地市场表现最好、加上人口净流出最少,整体综合实力较强,其可考虑信用下沉至经济财政实力较强区县级平台;而盐城受支柱产业下滑、人口净流出较严重的影响,泰州虽然工业基础较强,但19年土地市场受挫,市本级平台更为稳健,整体关于区县级平台,我们认为(政府债务+城投有息债务)/政府性基金预算比例高于20时,可以体现其债务压力过大(当年卖地全部收入无法覆盖债务本息),审慎评估;

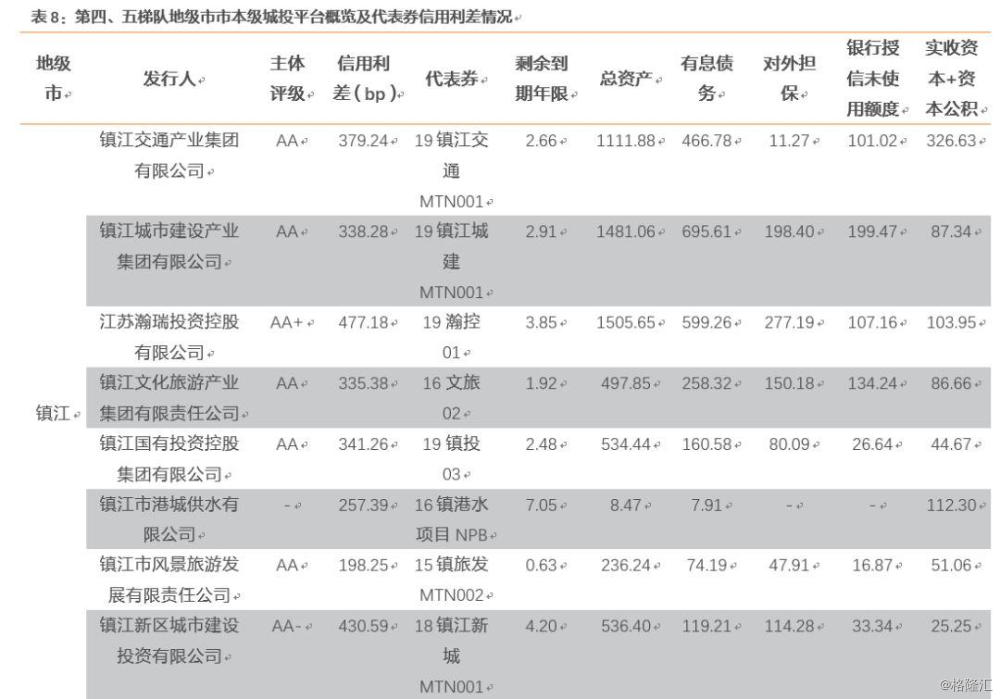

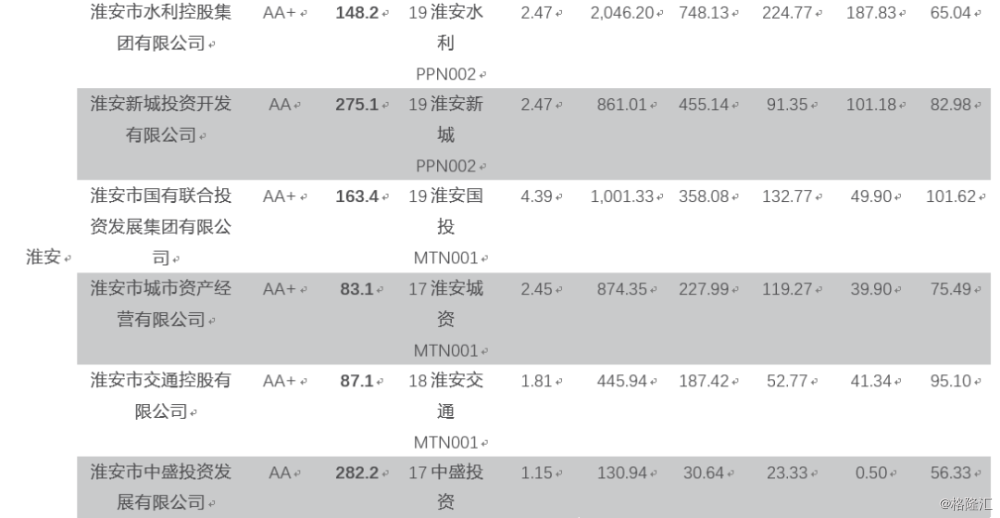

(4)第四梯队城市镇江、淮安中,这两个城市是江苏省内债务压力最大的两个城市,平台有息债务规模较大,市场认可度偏低(镇江认可度更低),建议审慎参与其市本级平台;

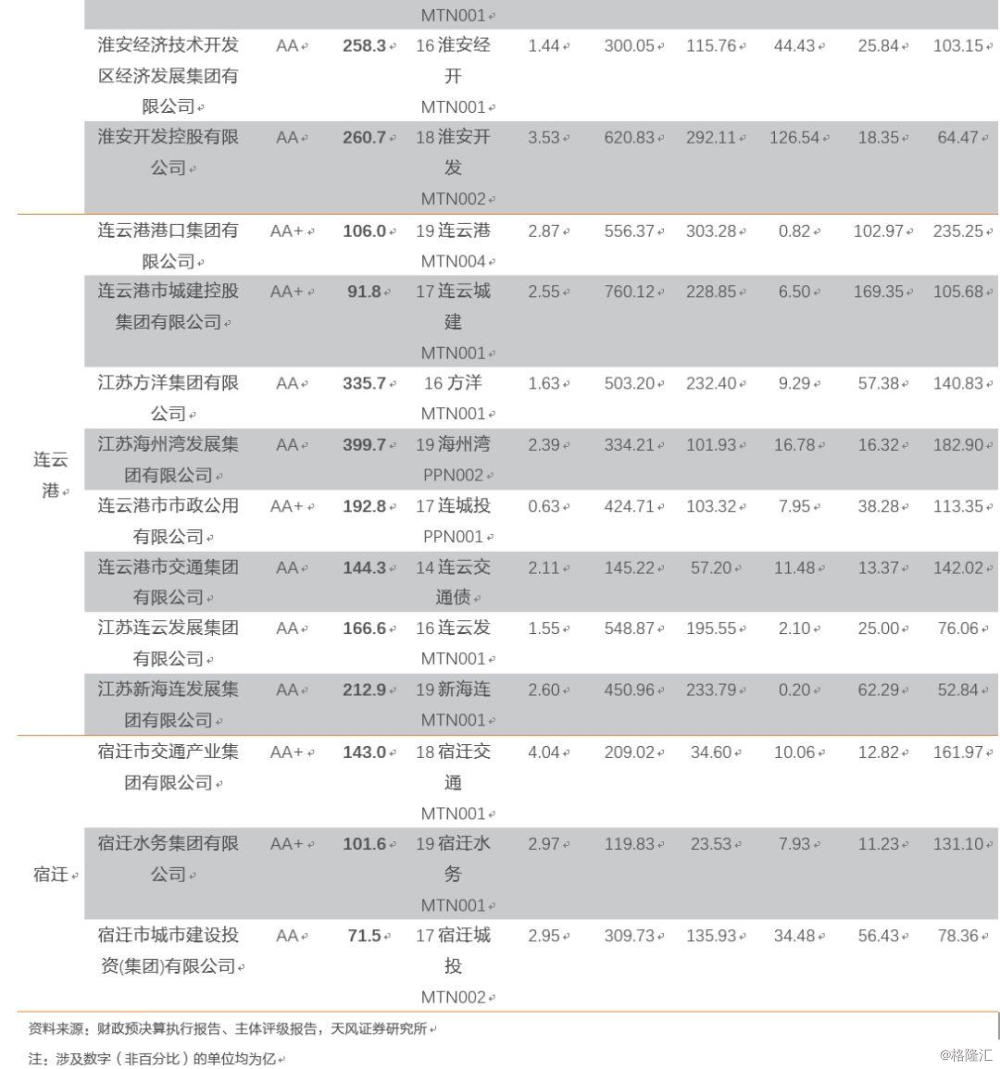

(5)第五梯队城市连云港和宿迁中,连云港的经济实力、工业基础、区位均优于宿迁,未来也更具发展前景,市本级平台值得关注。

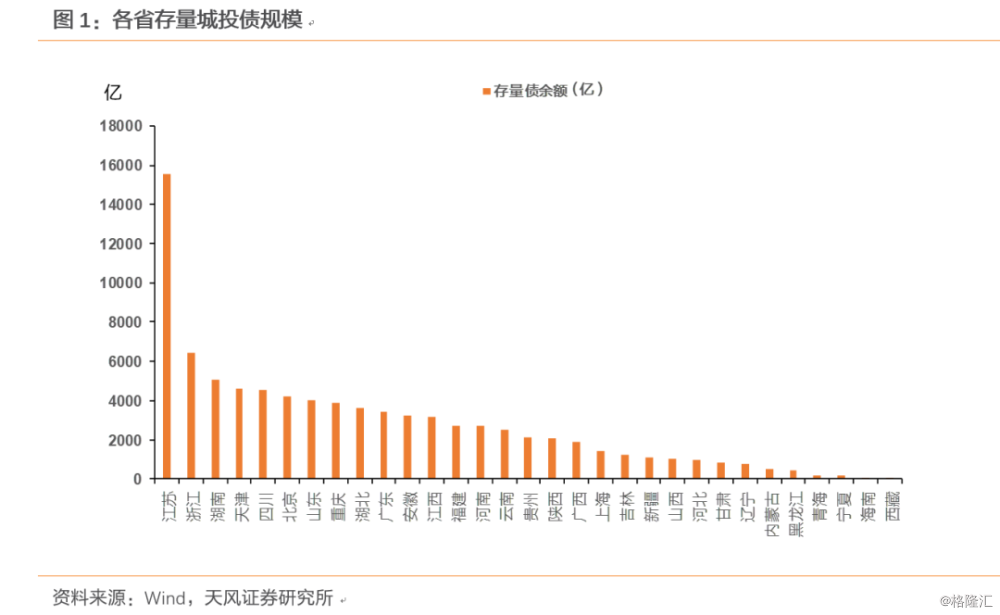

市场对于江苏省城投平台关注度较高:江苏省整体经济财政实力在全国来看仅次于广东省,存量城投债规模也远远高于其他省份,而其省内发债城投平台多达341家(口径不同或有差异),并且省内不同地级市整体实力差异较大。那么,对于江苏省不同地级市的城投,如何看待?如何参与?

本文构建城投债分析框架:首先分拆业务来看,城投平台的偿债来源一部分来自市场:这部分又可区分为准公益性项目(观察本身收入稳定性)和经营性项目(具体分析);另一部分则是来自于政府:城投平台来自政府的收入部分除了对应特定项目的专项收入拨付外,重点观察该区域经济财政整体实力。本文从江苏省内各地级市综合实力出发进行分析,进而对其各地级市区域内平台整体信用资质进行评估。

江苏省内各地级市当前整体经济财政债务情况如何?

首先从2018年各地级市经济财政债务数据的静态视角直观来看:苏州、南京、无锡为第一梯队城市;南通、常州、徐州为第二梯队;盐城、扬州、泰州为第三梯队;镇江、淮安列第四梯队,而连云港以及宿迁则为第五梯队。这五个梯队城市经济财政实力确有所区分,但各梯队内却存在经济财政债务指标较为相似,难以有区分度的情况,比如常州与徐州;盐城、扬州与泰州;镇江与淮安;宿迁与连云港等,为此,我们进行进一步分析。

地方政府财力对于平台偿债的兑付能力涉及两方面:(1)一般公共预算收入(主要关注当地企业税收收入);(2)土地出让收入;那么这两部分收入的源头分别来自哪?我们对此进行分析:

1. 税收角度如何区分?

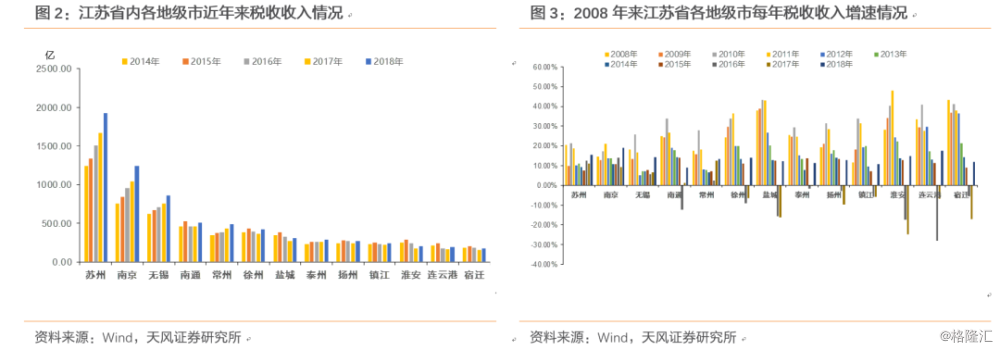

首先,各地级市税收收入的稳定性来自于当地的产业实力,观察13个地级市历年税收收入情况,可以看出:苏州、南京、无锡自2008年来税收收入呈每年递增的趋势,且规模上远超其他地级市,当然这三个地级市的城投平台(包括区县级)市场认可程度也较高;此外,常州税收也呈稳定增长态势。而江苏省内其他地级市则在16-17年出现税收负增长,18年后出现回升。

追根溯源,税收角度重点关注企业税收,我们从各地级市产业布局来看,产业结构合理且产业运行运营稳定的城市的税收具备较强可持续性。

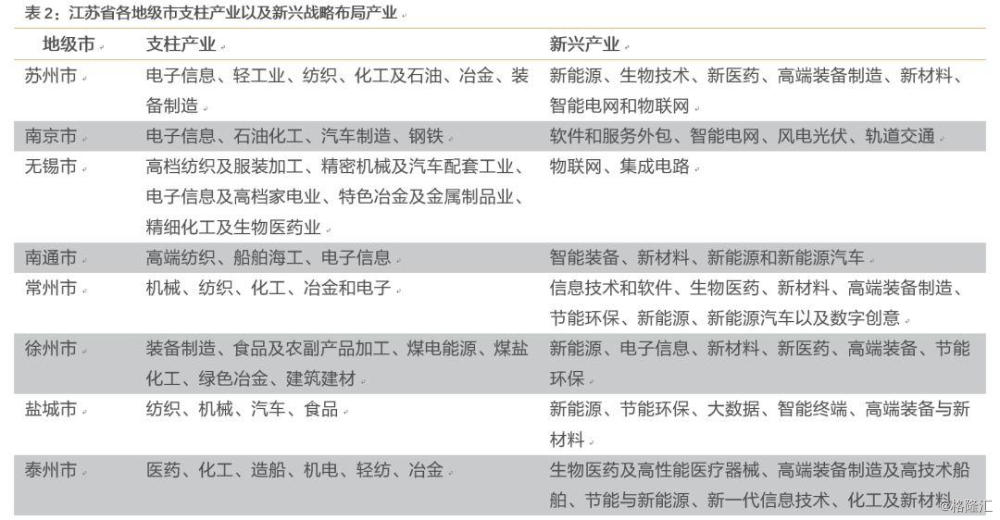

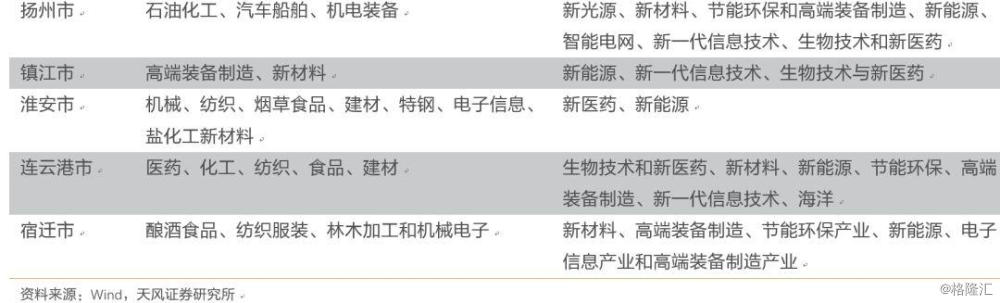

首先,从各地级市产业结构、支柱产业以及当下重点战略布局产业情况来看:

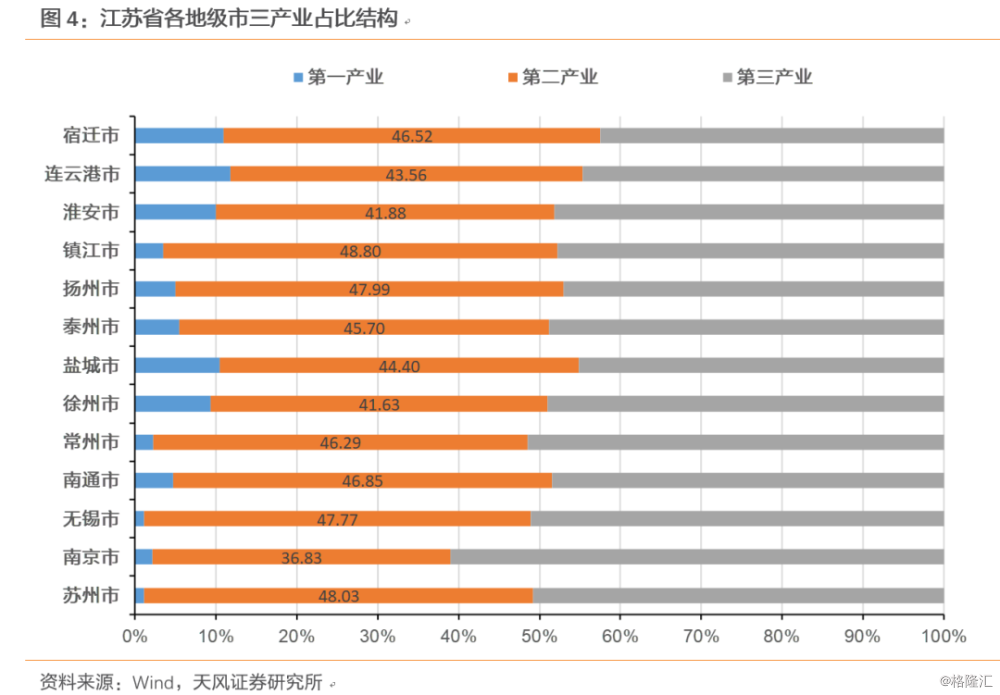

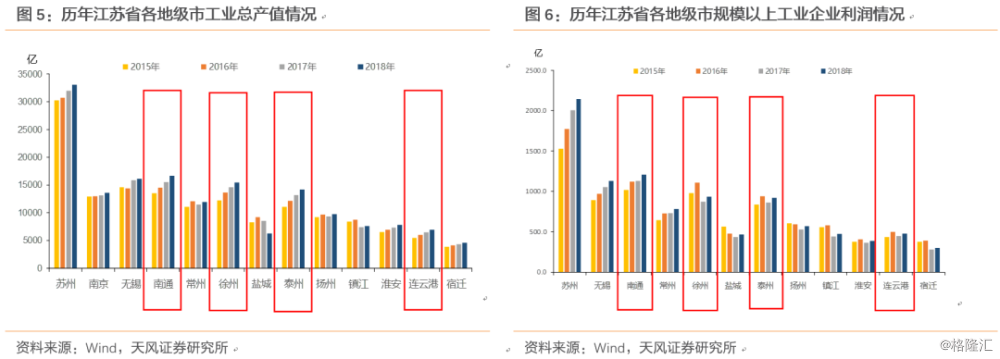

进一步结合产业结构从各地级市工业总产值以及规模以上工业企业利润来看:在第一梯队中,苏州工业总产值及工业企业利润远高于南京和无锡,工业基础较为强劲,产业战略布局较为有发展前景,市内国家级产业园区较多且发展整体较好,而南京第三产业占经济比重较高,工业总产值规模略低于无锡;第二梯队中,南通、徐州工业总产值较高(规模接近),而常州工业总产值相对较低;第三梯队中,泰州工业总产值以及规模以上工业企业利润较高,工业实力较强,盐城传统工业基础较好,但18年出现了明显的下滑,这或是受汽车行业景气度下滑的影响。第四、五梯队中,镇江工业总产值及工业企业利润高于淮安,而连云港工业实力强于宿迁。

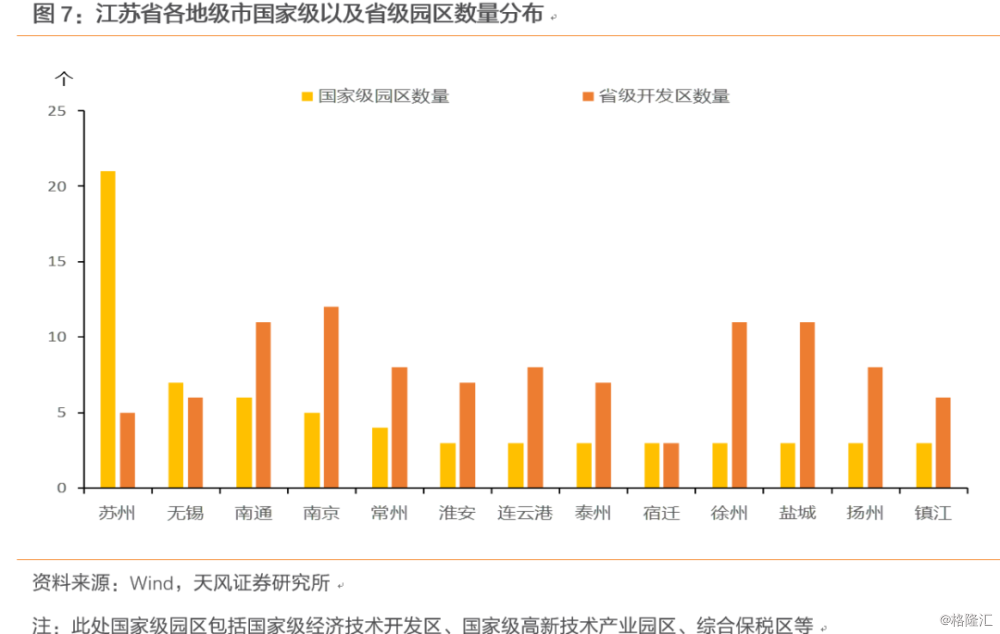

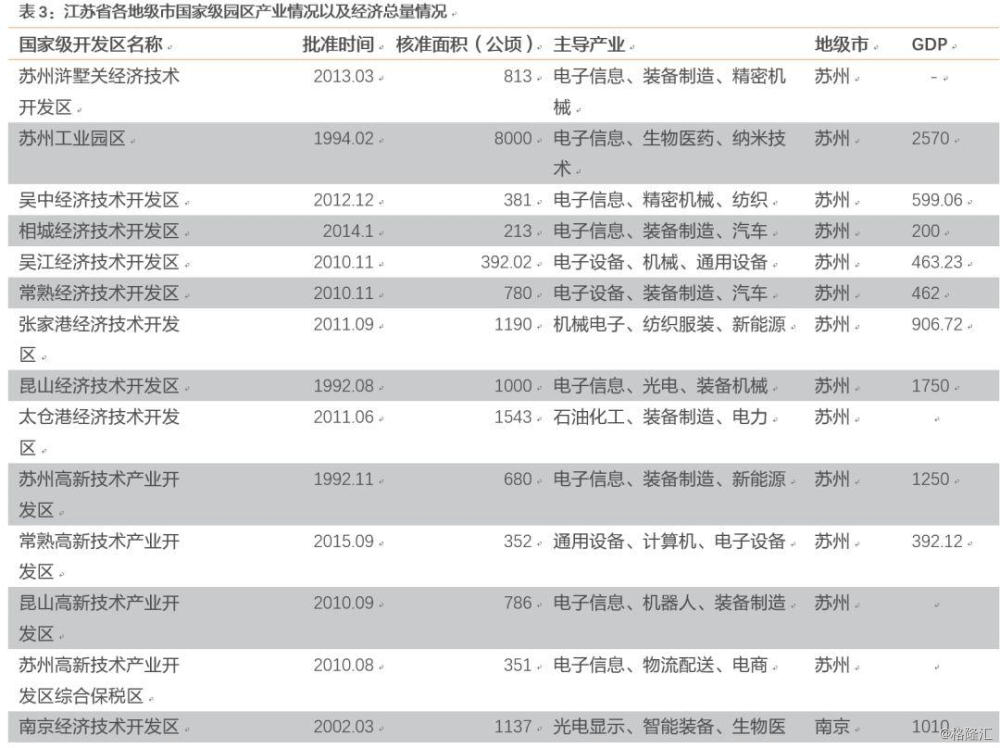

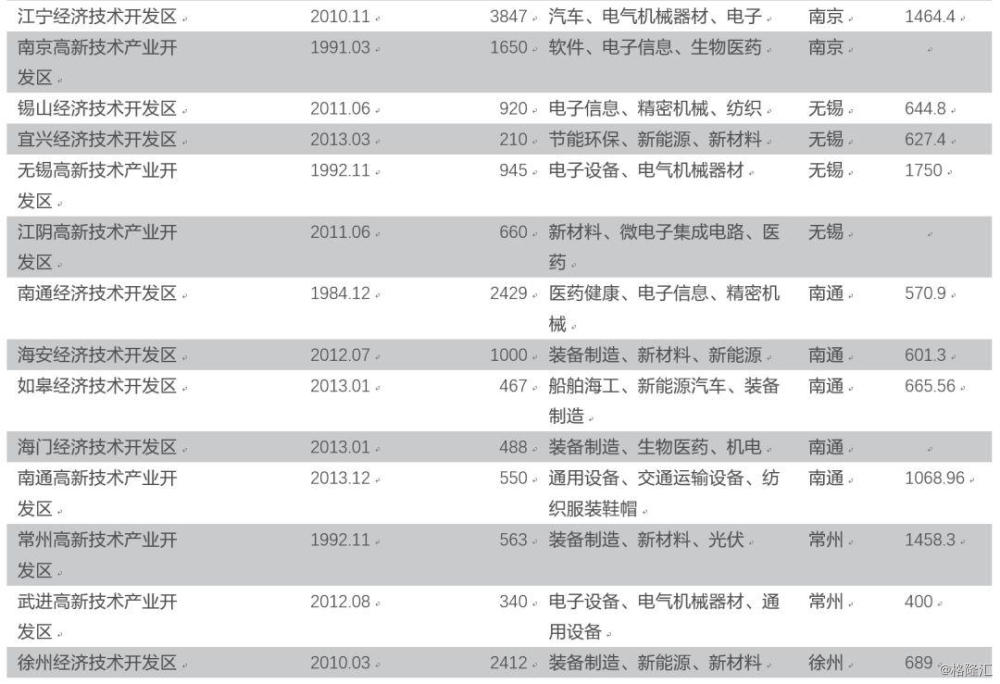

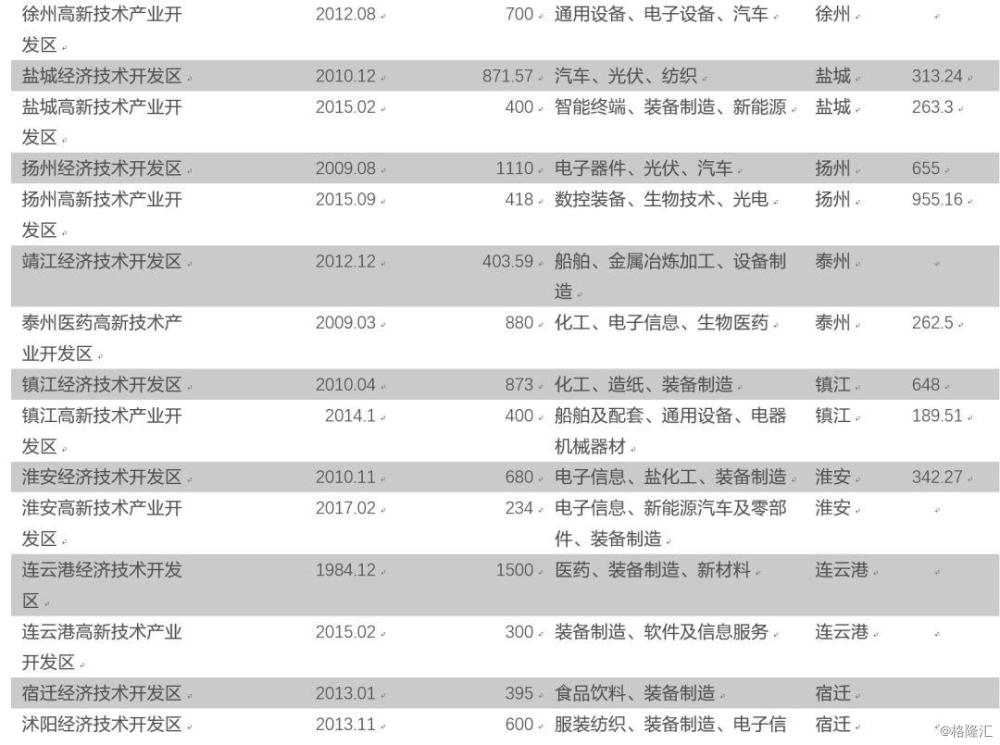

此外,近年来,各地均在积极开展进行园区建设(包括经开区、高新区等),而各园区通过优惠政策以及产业集中效应吸引着各类优质产业聚集于园区之内,进而较好的形成省内以及地级市的经济增长极。那么从国家级园区以及省级园区数量分布的视角来看,各地级市情况分别如何?

整体来看:苏州、无锡、南通、南京的国家级园区数量较多(苏州国家级园区尤其多),其余地级市国家级园区数目较为接近,均在3-4个,整体布局态势较为相似。进一步观察这些国家级园区的经济总量情况:整体来说开发区确实体现了所属地级市经济发展情况,成为其经济发展动力所在。

另外,从各地级市上市公司情况来看:

(1)苏州、南京、无锡上市公司数量较多,市值总量绝对规模遥遥领先,且总市值/GDP比重同样较高,整体证券化程度较高;

(2)在第二梯队的南通、常州、徐州中,徐州上市公司数量以及总市值相对较小,证券化率仅为10%;在第三梯队的盐城、泰州、扬州中,扬州的上市公司数量显著高于其他两个城市,在这个维度上,扬州要优于泰州;在第四梯队中,镇江的上市公司数量以及总市值远高于淮安;在第五梯队中,连云港与宿迁虽然上市公司数量不多,但却各有一家市值较大的优质上市公司,连云港有恒瑞医药,宿迁有洋河股份,均为逆周期行业,对当地税收有一定支撑作用。

2. 区位优势角度如何区分?

城市的发展与其地理位置、交通便利程度有很大的关系,经济的发展同样离不开发达的公路、铁路、港口(水路)、航空运输系统。我们通过对江苏省内13个地级市的区域地理位置、交通发达程度、以及客运货运量、港口吞吐量等相关指标进行对比:

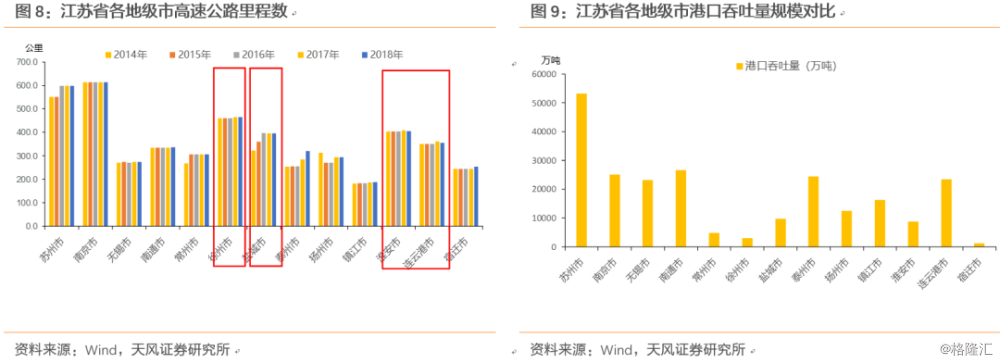

从各地级市高速公路里程数来看:第一梯队中,苏州、南京高速公路里程数较高,无锡高速公路里程数较低;第二梯队中,徐州作为苏北地区交通枢纽,高速公路里程数量较高;在第三梯队中,盐城高速公路里程数较高,泰州与扬州相似;第四梯队中的镇江高速公路里程较低;连云港高速公路里程数远高于宿迁市,整体交通便利程度较高。

江苏滨江临海,江海河湖兼备,干线航道四通八达、联网畅通。水运在江苏综合交通运输中占到重要位置,故水路交通运输事业的长足发展,对全省经济社会的发展起到了有力的支持和保障作用,为建设交通强省奠定了重要的基础。从各地级市港口货物吞吐量来看,同一梯队城市中港口吞吐量较高的有:苏州、南通、泰州、镇江、连云港,其海运区位优势明显。

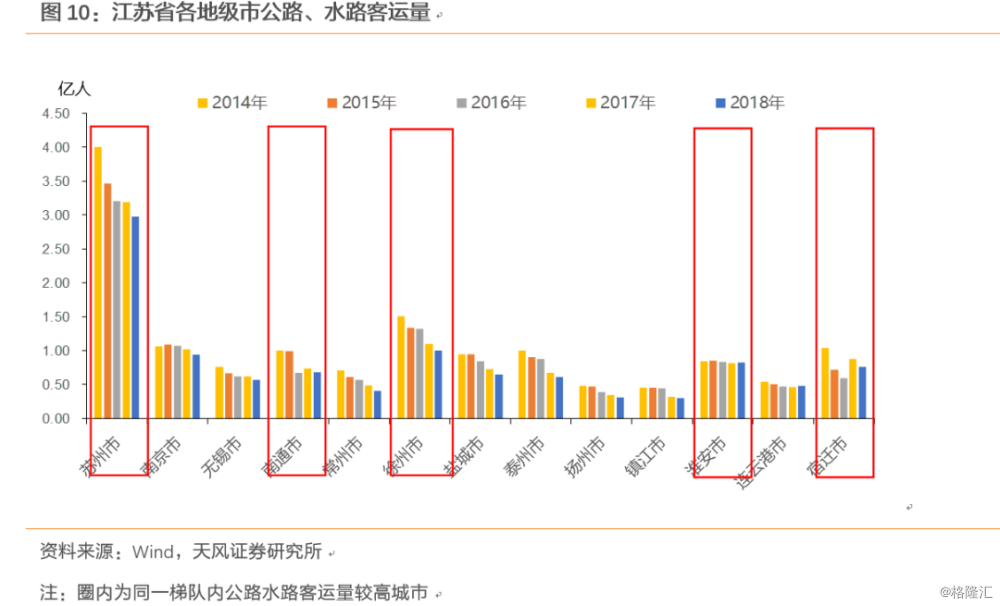

此外,从各地级市公路、水路客运量来看:第一梯队中苏州市客运量远高于南京、无锡;第二梯队中徐州市公路水路客运量规模较高,其作为淮海经济区中心城市,长三角北翼重要中心城市,是苏北区域核心交通枢纽;第三梯队中盐城和泰州的客运量近为扬州的两倍,早年公路客运交通区位优势明显;第四梯队中淮安的公路客运量显著高于镇江;而宿迁的公路客运量高于连云港市。但可以明显看到的是近年来各地级市公路、水路客运量呈逐年递减的状态,这或是受高铁、飞机等交通方式的影响。

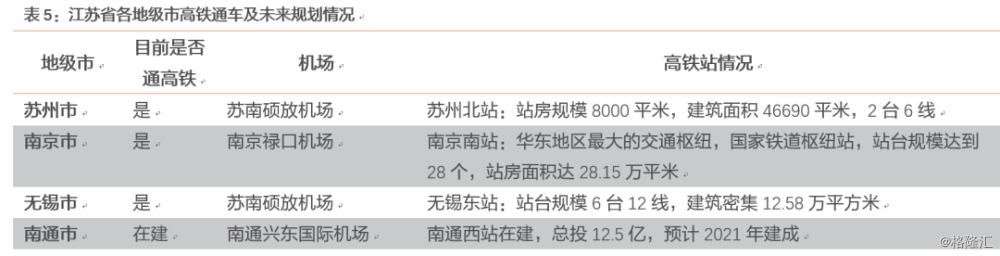

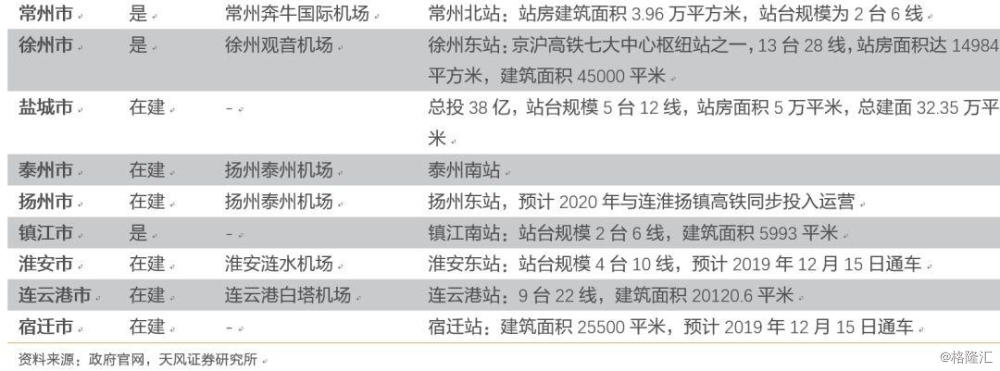

那么,江苏省内各地级市当前高铁通车情况以及未来高铁站台以及高铁线路规划情况怎么样?目前而言,江苏省内有6个地级市高铁通车:苏州、南京、无锡、常州、徐州、镇江;而在2019-2020年,将有5条高铁线路预计通车,并且相应的新高铁站也将同步完工。彼时,盐城、扬州、淮安、宿迁、连云港将高铁通车,省内高铁网将基本形成,经济活动往来将更为密切。值得关注的是江苏省高铁线路规划中泰州并未在近2年内有高铁通车。

3. 土地出让收入角度如何区分?

土地出让收入是政府财力兑付城投相关债务的重要来源,也是化解地方政府隐性债务的一大重要方式。江苏省内各地级市当下土地市场情况如何,未来是否能保持景气度?我们对此进行分析:

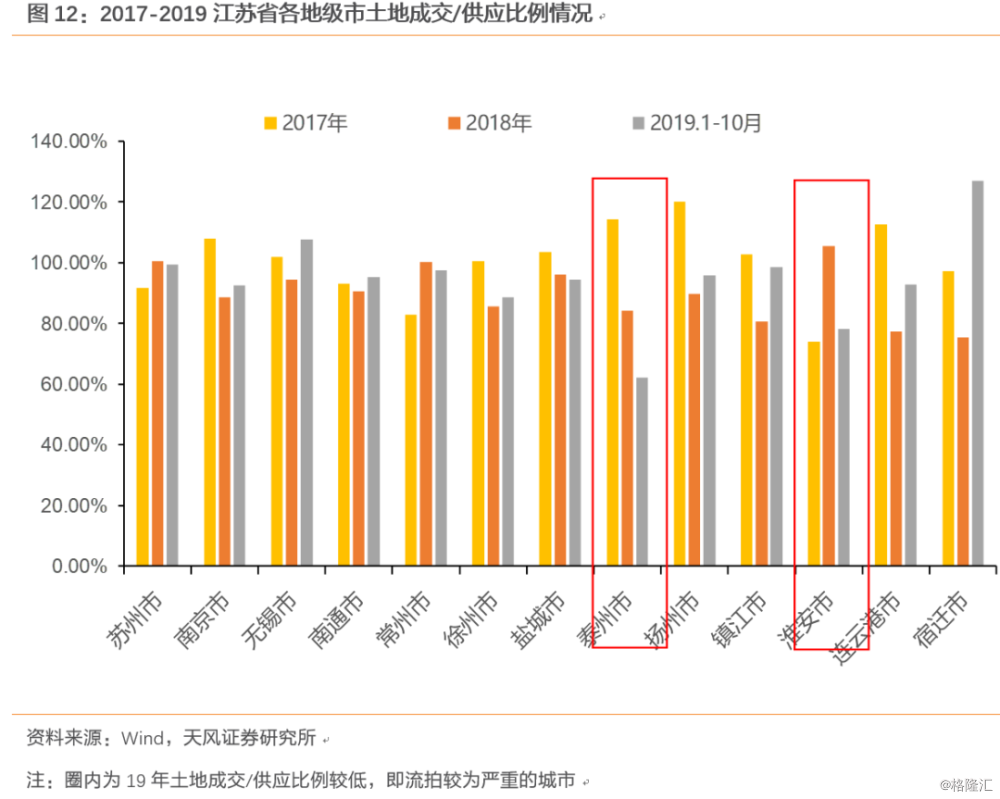

整体来说,2019年土地市场成交较2018年有所改善,各地流拍情况有所好转,就江苏省内而言,以土地成交/供应比例来衡量当地土地拍卖的景气程度:2019.1-10月仅泰州、淮安成交/供应比例较2018年有较大程度下滑,而其他地级市成交较18年均有所改善。

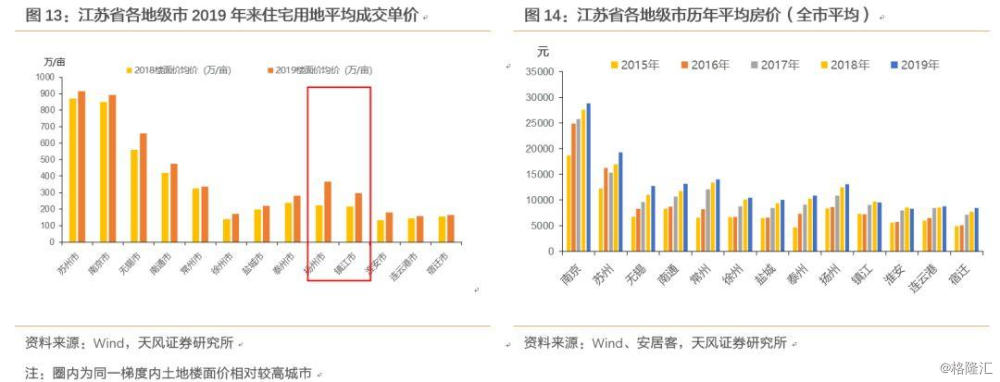

重点观察最能卖出价格的住宅用地,从当下各地级市内住宅用地拍卖地价情况来看:对2019年来至今江苏省内所有成交的住宅用地进行统计梳理,可以看出:第一梯队中苏州、南京、无锡住宅用地价格较高且稳定上升,这也得益于当地发达的经济实力以及人口虹吸效应;第二梯队中南通和常州地价较高,而位处苏北的徐州平均成交地价较低;第三梯队中,扬州的住宅用地价格相对更高,其旅游城市的性质相对显现。

土地市场景气度能够维持的前提是当地房地产市场需求稳定,对比从13个地级市15年以来的房价来看:第一梯队中无锡平均房价相对较低;第二梯队中南通、常州平均房价相似(且15-18年涨幅较快),而徐州房价相对较低;第三梯队中扬州房价相对更高;而镇江、淮安、连云港、宿迁中除了镇江平均房价高一些,其余三个地级市平均房价相差不大,且过去4年均呈上涨趋势。

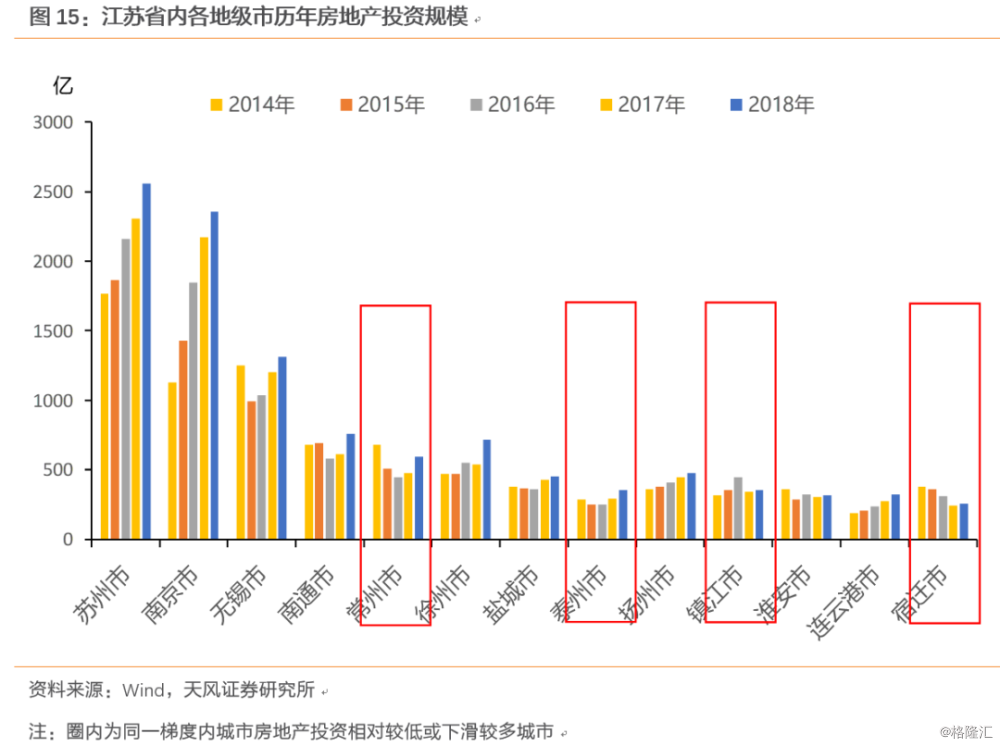

从房地产投资规模来看:第一梯队苏州、南京、无锡15年来房地产投资呈稳步上升趋势;第二梯队中常州房地产投资规模相对较低,;第三梯队中盐城、泰州、扬州地产投资过去5年整体呈上升趋势,其中泰州规模相对较低,扬州房地产投资规模相对较高;第四梯队中镇江略高于淮安,但镇江近2年来房地产投资有所下滑;而第五梯队中宿迁房地产投资近2年来有所下滑。

综上,当下而言,苏州、南京、无锡的土地以及房地产市场表现较为稳健,这与其经济区位优势分割不开;而第二梯队中徐州的地价及房价相对较低,但整体土地市场依旧较好以及房地产投资有所上升;第三梯队内扬州地价以及房价相对较高,这与扬州整体城市发展定位有一定关系,土地成交情况(成交/供应来衡量)以及房地产投资均在上行区间,此外泰州19年来土地流拍较严重,房地产投资规模整体低于同梯队城市;第四梯队内,镇江地价房价均高于淮安,而2019年淮安土地市场表现较差,流拍较为严重;第五梯队中,连云港与宿迁土地价格以及房价较为接近,19年宿迁土地成交较18年有较大改善(流拍率下降较多),但其房地产投资近2年来有所下滑,连云港房地产投资近年来一直稳步上升。

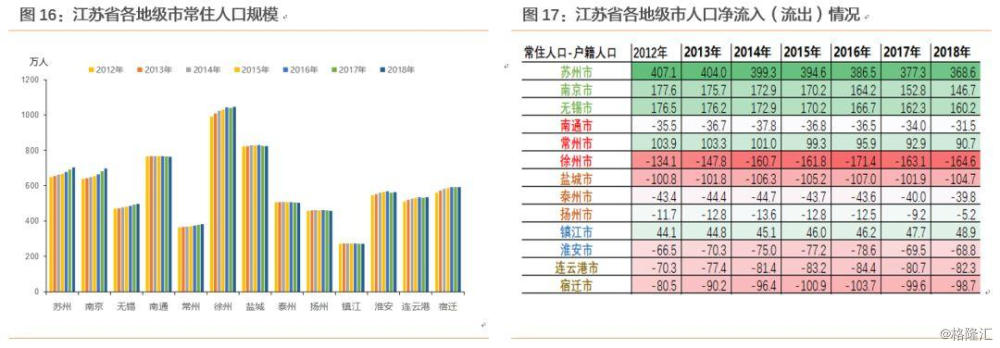

那么未来而言,各地级市房价以及其影响的土地市场会驶向何方?房价长期来看影响因素还是在人口,我们通过各地级市人口净流入情况(常驻人口-户籍人口来衡量)有一个大致的判断:

第一梯队中:苏州、南京、无锡历年来均呈现人口净流入的状态,省内人口虹吸效应明显;第二梯队中,常州人口数量较少,但其整体呈人口净流入状态,而徐州人口数量较多但人口流出较为严重;第三梯队中,人口均呈现净流出情况,但扬州人口净流出绝对值最少,一定程度上反应了扬州的城市吸引力高于盐城以及泰州,而盐城的人口净流出情况最为严重;第四、五梯队中,仅有镇江呈现人口净流入情况,而宿迁及连云港的人口净流出较为严重。

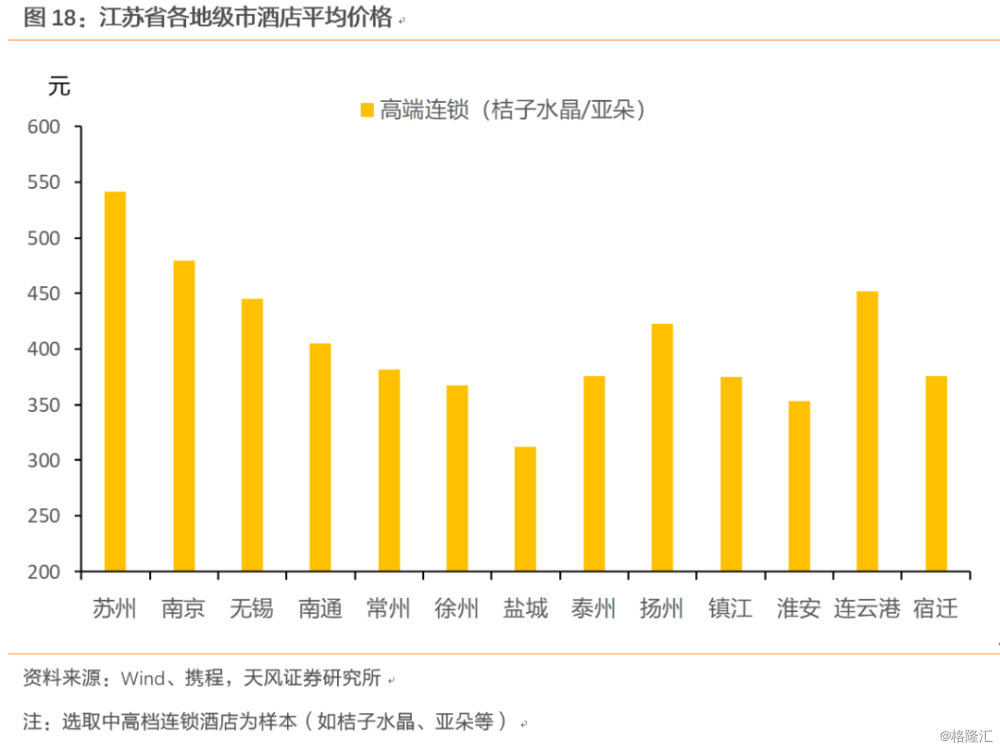

此外,我们再进一步关注两个综合衡量指标:1)酒店平均价格;2)当地金融机构存贷款规模。

各地级市中高档酒店平均价格来看(用携程APP中11.2日数据简单对比):第一梯队中中高档酒店价格来看,苏州>南京>无锡,较好的综合反映了当地整体经济、土地市场情况;第二梯队中南通>常州>徐州,但整体差距不大;第三梯队中扬州酒店价格最高,其次是泰州;第四五梯队中,镇江高于淮安,而连云港高于宿迁。整体来看,酒店价格较好的反映了当地产业、土地市场综合情况。

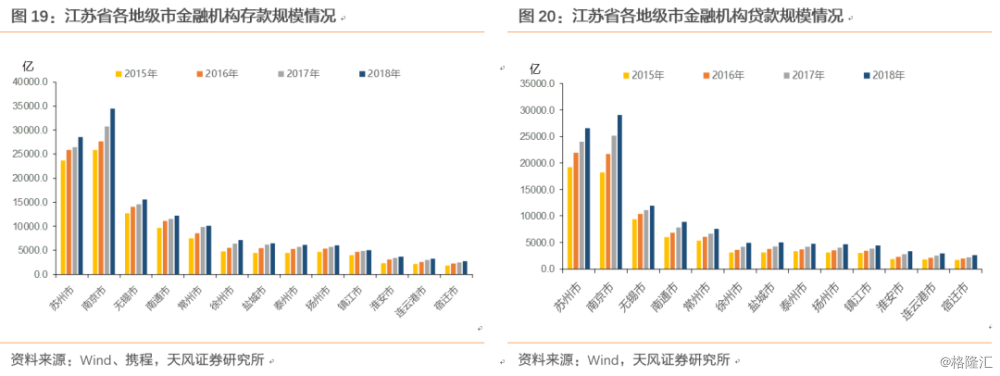

各地级市金融机构存款规模情况来看,主要用以衡量当地金融资源的丰富程度。整体来看,各地级市金融机构存贷款规模表现情况较为一致,第一梯队中南京市金融机构存贷款规模较大,无锡金融机构存贷款规模较小;其余地级市金融机构存贷款规模与其经济总量情况想应成正比,反应当地金融资源丰富程度的同时,也体现了其当地经济实力。

各地级市城投如何参与?

结合上文对各地级市产业基础及企业税收情况、区位优势以及土地和房地产市场的分析,归纳总结:

第一梯队城市中,从企业税收、产业实力的角度来看,苏州市工业总产值及规模以上工业企业利润远高于南京、无锡,工业实力最强;土地市场来看,苏州、南京的土地价格、房地产价格较高,无锡相对较低,而三个地级市土地市场景气度均较高(成交/供应比例较高且较18年有所提升);当地金融资源来看:南京金融机构存贷款规模高于苏州、无锡,金融资源最为丰富。苏州、南京、无锡城市整体实力强劲,未来发展前景较好,而其中苏州、南京综合实力要高于无锡。

第二梯队城市中,从企业税收、产业实力的角度来看,南通、徐州工业总产值及规模以上工业企业利润高于常州,工业基础相对较好;从土地市场表现以及金融机构存贷款规模来看,南通优于常州,常州优于徐州;此外,徐州人口净流出情况最为严重,其户籍人口远高于常住人口。

第三梯队城市中,从企业税收、产业实力的角度来看,泰州工业实力最为强劲,盐城2018年工业总产值出现较大规模下滑,较扬州更低;土地市场来看,扬州土地价格以及房地产价格均高于盐城、泰州,且土地成交景气度较好,而泰州2019年土地流拍较为严重(在江苏其他各地级市流拍基本有所改善的情况下);

第四梯队城市中,镇江与淮安为江苏省内两个债务负担最为重的两个地级市,市场争议也较大,镇江与淮安工业总产值规模相近,而镇江规模以上工业企业利润略高于淮安;土地市场而言,镇江土地价格、成交景气度均高于淮安,19年来淮安土地市场流拍情况较为严重。

第五梯队城市中,连云港与宿迁整体经济财政实力较差,人口均呈现净流出,其中连云港广义债务率高于宿迁,但其工业基础强于宿迁;土地市场来看,宿迁19年土地流拍情况有所好转,但其房地产投资却有所下滑,连云港土地以及房地产市场近年呈现稳步增长趋势。

但从城投债投资的角度来看,在隐性债务化解的整体利好预期下,叠加江苏省省级层面对于各地级市债务管控及协调调度有较强政策定力,江苏城投债毫无疑问是值得参与的,问题在于信用下沉到什么程度,久期如何把握?

具体来看,我们认为:(1)第一梯队城市苏州、南京、无锡整体经济实力较强,人口虹吸效应明显,金融资源丰富,其可积极参与其市级以及各区县平台,但久期控制在3年内较为稳健;

(2)第二梯队城市南通、常州、徐州中,可以信用下沉至区县级,但需有所区分,区县级而言,建议选取财政实力较强区县的主建设平台;

(3)第三梯队城市盐城、泰州、扬州中:扬州产业发展不弱、土地市场表现最好、加上人口净流出最少,整体综合实力较强,其可考虑信用下沉至经济财政实力较强区县级平台;而盐城受支柱产业下滑、人口净流出较严重的影响,泰州虽然工业基础较强,但19年土地市场受挫,市本级平台更为稳健,关于区县级平台,我们认为(政府债务+城投有息债务)/政府性基金预算比例高于20时,可以体现其债务压力过大(当年卖地全部收入无法覆盖债务本息),审慎评估。

(4)第四梯队城市镇江、淮安中,这两个城市是江苏省内债务压力最大的两个城市,平台有息债务规模较大,市场认可度偏低,建议审慎参与其市本级平台;

(5)第五梯队城市连云港和宿迁中,连云港的经济实力、工业基础、区位均优于宿迁,未来也更具发展前景,市本级平台值得关注。

风险提示

宏观经济、地方政府债务压力、区域及平台打分模型的主观性。

报告来源:天风证券股份有限公司

报告发布时间:2019年10月14日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。