下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创宏观张瑜团队

来源:华创宏观

事项

11月14日,统计局公布十月主要经济数据。10月工业增加值当月同比4.7%,前值5.8%;固定资产投资累计增速5.2%,前值5.4%;社零当月同比7.2%,前值7.8%。

主要观点

10月经济数据多数或高或低于市场预期

10月经济数据波动较大,如社零的大幅回落、地产施工面积的大幅增长,基建投资的回落,制造业投资的上行,工业增加值的大幅回落。以及通胀的大幅上行,出口的超预期回升,社融的环比腰斩。数据异常的背后需厘清主线,看清趋势。整体而言,我们判断未来宏观走势分三个阶段,每个阶段的主要矛盾都较为清晰。具体而言:

阶段一:四季度至明年1月,经济回落预计进入缓坡区,猪通胀成为主要关注点,通胀高点有破6可能。四季度GDP增速或维持在6%左右。

阶段二:明年2月-5月,通胀摸高回落,关注点再度回到经济基本面,经济单季度增速有破6可能。但继续下行动能较低。

阶段三:明年6月-7月,关注点回到政策的选择以及下半年经济回升动能的展望上。

10月经济数据的分析:解读四个异常

(一)异常一:为何地产施工面积单月增速大幅上行。施工面积高增的背后基本全部来自新开工,复工的贡献微不足道。新开工的大幅上行与6个月前的百城土地出让出现小高峰相关。我们计算新开工与6个月前百城土地供应之间的比值,2016年以来,中枢在6附近。10月新开工数据实际无异常。

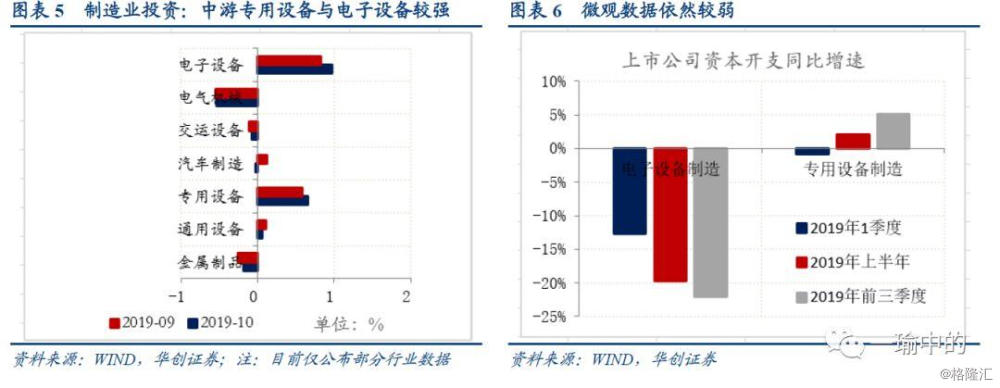

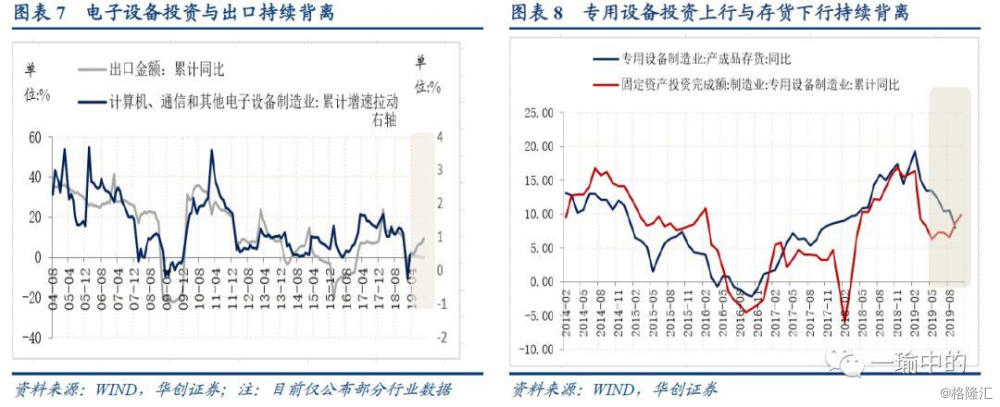

(二)异常二:为何制造业投资小幅上行。制造业投资上行的拉动来自中游的电子设备制造业以及专用设备制造业。从其他数据验证来看,这一上行趋势仍缺乏有效支撑。例如相关行业上市公司的资本开支同比仍较弱,电子设备制造业甚至两位数负增长。出口依然较弱,专用设备的库存依然在高位。我们仍判断制造业投资或将继续下行,但下行动能受中游影响或有所减弱。

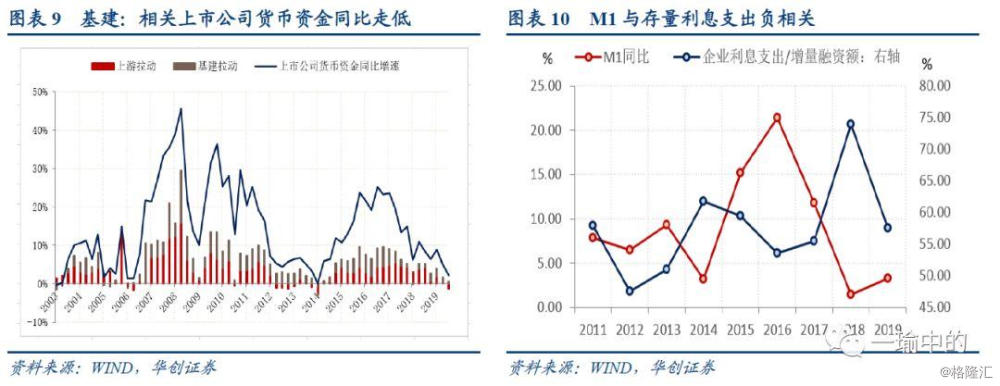

(三)异常三:为何基建投资上行动能中止。我们判断来自现金流的短缺。几个数据来看。第一,10月M2同比持平,但M1回落,地产销售额同比仍上行,M1的拖累来自非标继续湮灭以及地方政府新增专项债的发行出现真空期。第二,上市公司来看,今年基建相关类上市公司货币现金同比持续下行,反映施工积极性或不高。展望四季度,基建的边际变化仍在专项债的提前发行上。我们预计四季度大概率仍会提前发行部分专项债,但会综合平衡经济稳增长、项目质量、使用规范等问题,避免出现今年1季度使用上的混乱。

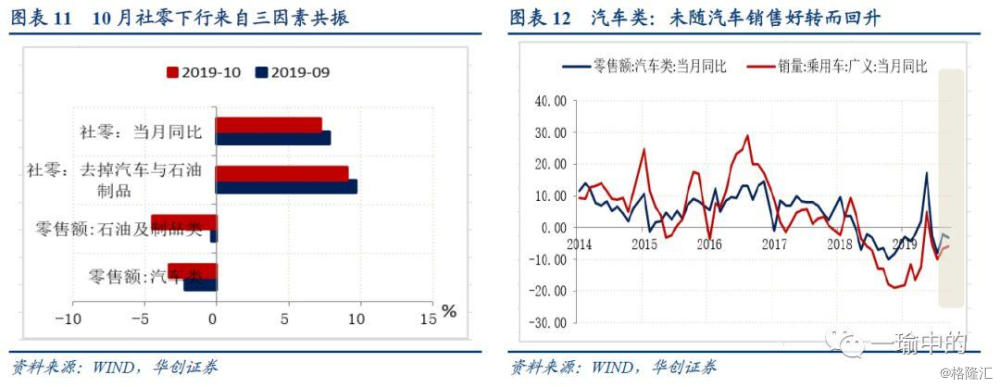

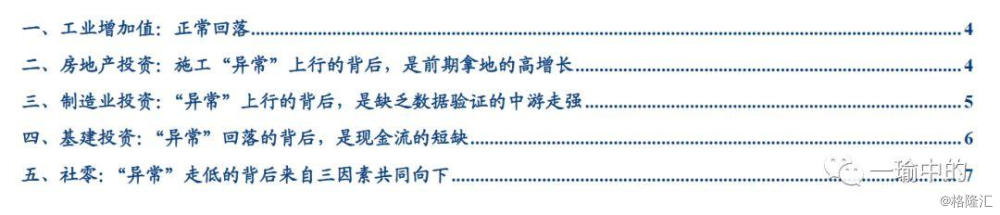

(四)异常四:社零的大幅回落。我们判断来自三因素共同向下,但不改趋势回升。第一,对于汽车,乘联会的数据以及中汽协的产量数据看,回升趋势依然较为明显,但10月社零汽车分项同比回落,单月出现背离。第二,石油制品类,受去年10月油价冲高影响,10月汽油价格同比跌幅走扩,11月以后跌幅将明显收窄。第三,汽车与石油制品之外的所有其他项,受双十一天猫购物节影响,10月消费有明显的后移倾向。从单月同比来看,10月其他项的增速明显低于9月与11月,这一规律在最近几年较为一致。其次,天猫双十一销售额今年高达2684亿,同比增速25%,增速与去年持平。即便只有300亿来自10月的消费需求,仍会影响10月其他项的社零增速1%。

风险提示:地产投资增速下行;出口大幅下行

报告目录

报告正文

一

工业增加值:正常回落

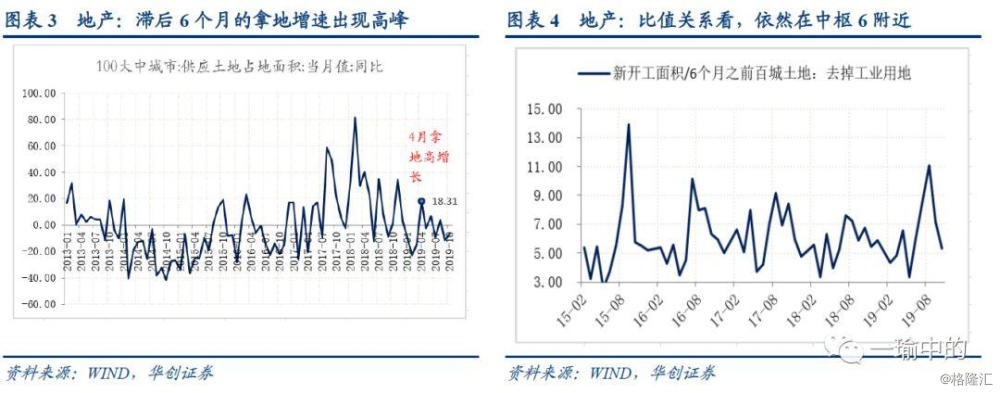

10月工业增加值当月同比4.7%,前值为5.8%。1-10月累计增速为5.6%,前值为5.6%。季调环比来看,10月为0.17%,近九年最低值。今年以来工业增加值季末效应较为明显,我们建议分析工业增加值需结合季度数据来看,三季度工业增加值增速在4.8%左右,大幅低于2季度的5.5%以及1季度的6.5%,与GDP二、三季度的快速回落相一致。10月4.7%的同比虽大幅低于前值5.8%,但与三季度整体仍较为相近。结合需求状况、库存状况,我们判断经济回落趋缓,四季度或持平于6%的增速,明年6%未必是底,继续下探的可能性仍在,但下探动能较低。详见报告《【华创宏观】踏边识界,持盾击矛——2020年度策略报告》。

三大产业看,采矿业、制造业、电热气水10月拉动相比9月分别回升-0.33%、-0.86%、0.04%。采矿业与制造业回落明显。分行业看:

1)采矿业:10月回落明显,与9月回升原因一致,来自天然原油及天然气产量的波动。采矿业权重最大的两个行业分别是煤炭开采和洗选业、石油和天燃气开采业。可以观察的数据包括煤炭产量、天然气产量与天然原油产量。10月采矿业工业增加值同比3.9%,低于前值8.1%。 但仍好于8月的3.7%。回落来自天然原油及天然气产量增速的回落。原煤产量同比仍在4.4%,与前值持平。

2)制造业上游:整体明显回落。受PPI继续回落、持续去库影响,10月上游材料的生产端进一步下行。细分行业来看,黑色、非金属矿物制品、化学原料与化学制品增加值同比弱于前值,有色金属同比略好于前值。主要上游工业品产量来看,粗钢产量当月同比-0.6%,低于前值2.2%,今年以来首次转负。水泥产量同比-2.1%,低于前值4.1%;

3)制造业中游:汽车带动下整体基本持平于上月。中游主要行业中,汽车有所回升,但汽车之外的几个行业有所回落。中游整体拉动工业增加值同比2.02%,基本持平于前值2.01%。10月汽车产量同比-2.1%,好于前值-6.9%。汽车产量的回升,与销售端的缓慢回暖,以及经销商较低的库存有关(当前经销商库存系数仅1.39,与6月基本持平)。汽车之外的中游其他行业与出口相关度较高,10月出口交货值同比-3.8%,与9月一样,出口交货值增速与海关总署的出口增速有所背离。结合PMI新出口订单来看,当前出口交货值或许更能反映短期出口波动情况。

4)制造业下游:有所回落。下游消费品多数行业未公布分项数据。由于制造业整体贡献增速3.95%,相比9月回落 0.86%,去掉上游、中游已公布行业后,其余行业预计回落0.4%左右。主要来自下游消费以及上游、中游尚未公布当月数据的三个行业(仪器仪表、化纤、燃料加工)。

二

房地产投资:施工“异常”上行的背后,是前期拿地的高增长

10月地产投资当月同比为8.8%,前值为10.5%。1-10月累计增速为10.3%,低于前值10.5%。

开发端看,施工面积增速明显上行。 10月施工面积同比为 20.2%,大幅好于前值 7.6%。1-10月施工面积累计同比为9%,好于前值8.7%。拆分来看,10月施工当月增速大幅上行来自新开工同比大幅上行,而新开工走高的背后是6个月前的拿地面积同比高增长。10月新增施工面积2.06亿平,其中新开工贡献1.99亿平,复工面积仅754平。新开工当月同比23%,大幅好于前值7%。对于新开工,我们观测6个月前的百城土地供应面积,今年4月出现小高峰,同比增速达到18.3%。使用新开工与6个月之前百城土地供应面积(去掉工业用地)之比看,10月比值为5.31,自2016年以来,这一比值中枢基本在6附近。因而,10月新开工同比大幅走高的异常背后实际并无异常。

融资端看,10月资金来源同比为6%,低于前值10.8%。1-10月累计同比为7%,略低于前值7.1%。贷款同比持续下行,1-10月降至7.9%。销售端依然保持韧性,1-10月销售面积累计同比0.1%,由负转正,好于前值-0.1%。1-10月销售额累计同比为7.3%,好于前值7.1%,受此影响下,定金及预收款、个人按揭贷款前10月累计增速分别在9.4%、14.1%,均好于前值。

三

制造业投资:“异常”上行的背后,是缺乏数据验证的中游走强

10月制造业投资当月同比为 3.36%,好于前值 1.91%。1-10月累计增速2.6%,好于前值2.5%。分板块来看,上游慢回落,下游持续低迷,中游明显回升。从已公布的行业增速数据来看,上游对1-10月的累计增速的拉动为0.65%,略低于前值0.66%;中游拉动为0.86%,好于前值0.72%,主要是电子设备与专用设备投资的持续走强。下游为-0.96%,略好于前值-0.98%。

对于中游,电子设备与专用设备投资自5月以来持续上行, 1-10月,电子设备制造业投资累计增速为13.6%,专用设备投资累计增速为9.8%,明显好于制造业投资整体增速。但持续上行的背后缺乏其他数据的验证。第一,从微观数据来看,上市公司电子设备制造业前三季度资本开支同比为-25%,低于中报的-18%,更低于统计局公布的前10月13.6%的增速。上市公司专用设备业前三季度资本开支同比为5%,好于中报2%,但低于统计局公布的规模以上企业前10月的9.8%的增速。第二,对于电子设备的制造业,我们观察出口状况,其投资一般与出口走势相一致,在出口依然较弱的情形下,电子设备的投资持续上行或难以持续。第三,对于专用设备业,我们观测制造业投资及行业库存状况,在制造业投资当前依然较为低迷,下行压力尚在,专用设备业库存依然较高企的情形下,持续上行的专业设备业投资仍缺乏坚实支撑。

展望明年,在上游材料的下行压力下,我们判断上半年仍会走弱。但出口的微回升,汽车产销量的好转,将带动制造业投资下半年有所上行。详见报告《【华创宏观】踏边识界,持盾击矛——2020年度策略报告》。

四

基建投资:“异常”回落的背后,是现金流的短缺

10月基建(宽口径)当月同比为1.9%,前值为4.9%。累计来看,1-10月累计同比3.26%,低于前值3.44%。分行业看,当前基建三个行业中,水利、环境和公共设施管理业累计增速为2.7%,交通运输、仓储和邮政业累计增速为4.6%,电力、热力、燃气及水的生产和供应业累计增速为1.9%,均处于较弱的状态,10月水利环境和公共设施管理业当月同比为-3.3%,大幅低于前值10.4%,或与专项债投入资金走弱有关。10月专项债已无新增发行量。

10月基建增速回落的背后,或来自现金流的短缺。我们观测几个数据。第一,10月M2同比8.4%,与9月持平。但M1却回落0.1个百分点,至3.3%。从影响M1的三因素来看,M1回落来自非标湮灭速度加快以及地方政府新增专项债10月无新增发行量。10月地产销售额同比仍在上行。第二,从上市公司数据来看,今年M1回落的拖累项来自地产、基建、以及上游材料业。基建行业相关上市公司现金流状况并不乐观,或影响相关公司施工积极性。第三,从企业利息支出与增量融资额比值看,今年整体仍处于高位,对M1的上行形成制约。

政策将继续托底。11月13日国常会对基建投资进一步有所呵护,“降低部分基础设施项目最低资本金的比例。将港口、沿海及内河航运项目资本金最低比例由25%降至20%。……基础设施领域和其他国家鼓励发展的行业项目,可通过发行权益型、股权类金融工具筹措资本金,但不得超过项目资本金总额的50%。”此外,专项债仍有望在四季度提前下达额度,提前发行,确保明年1季度基建投资发力见效。但会综合评估稳增长压力、项目质量问题、使用规范问题,避免出现今年1季度过于急切带来的使用上的混乱。

五

社零:“异常”走低的背后来自三因素共同向下

10月当月同比7.2%,前值为7.8%。1-10月累计同比8.1%,前者为8.2%。10月社零增速回落来自汽车、石油制品及其他项的同步回落,但季节性因素偏多,不影响后续平稳修复的走势。具体来看,10月社零增速环比回落0.6个百分点,其中汽车类贡献增速 -0.3%,低于前值 -0.2%;石油及制品类贡献增速-0.2%,低于前值0%;其他类贡献增速7.7%,低于前值8.1%;其他类的大幅回落是10月社零陡降的主因。

回落原因来看,季节性或不可持续性因素居多,后续仍会回升至8%附近。

第一,对于汽车类,10月当月同比-3.3%,低于前值-2.2%, 社零口径与乘联会口径趋势上有背离。乘联会口径的广义乘用车当月同比为 -5.9%,好于前值-6.6%;根据周度数据计算的月销售同比为-3.5%,好于前值-7.5%。汽车销售处于缓慢回升中。但10月社零中汽车分项当月同比-3.3%,低于前值-2.2%。历史来看,两者走势多数时候保持同步,预计随着汽车销售的回升,社零中汽车分项仍会逐步好转。

第二,对于石油制品类,10月当月同比为-4.5%,低于前值-0.4%,受油价基数影响,10月增速回落明显。去年10月上旬是全年油价高点,10月汽油(92#)均价同比进一步降至-20.4%,低于6-9月的-16%至-17%的区间。展望11-12月,随着去年同期油价的回落,石油制品类的同比增速将有所上行。

第三,对于其他类,10月当月同比为9.04%,低于前值9.64%。近几年,受双十一淘宝购物节影响,10月消费有明显的后移倾向。具体表现为10月增速明显低于9月以及11月。考虑到10月去年同期去掉汽车与石油制品后消费总量在3.04万亿,若有300亿的消费后移至11月,则可影响增速1%。今年双十一当日,天猫成交额为2684亿,同比增速仍达到25%,增速与去年持平。