下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:23.9港元

核心观点:19Q3财报好于预期

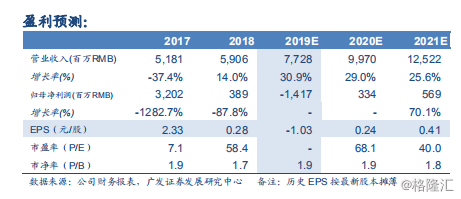

19Q3实现收入20.23亿元(+40.7%),归母净利0.36亿元。毛利率40.7%,环比提升2.6pct,三项费用率同比均收窄,研发费用率环比持平,销售费用率和行政费用率环比略增长。

3项业务均好于预期:云保持高增长,毛利转正,亏损率继续缩窄;WPS增长强劲,发展势头很好;游戏收入降幅好于预期云业务:19Q3收入同比+61.8%实现9.76亿,视频仍是增长最快的细分行业,金融云、政务云处于高增长阶段;毛利率和亏损率较年初超预期,Q3毛利转正,亏损率继续缩窄。2019年收入预计同比+70%,2020年预计保持高增长。根据今日公告,金山云将分拆上市。

WPS:收入实现3.83亿,同比+50%,个人版收入增长强劲,截至9月付费用户达670万,同比增长120%。预计全年收入同比增长35%~40%;运营利润率维持20%+,略有回调,主要是19年研发投入加大。受益于国产化趋势,2B授权业务预计会有强劲增长。金山办公即将在科创板上市,根据最新公告,按发行价计算市值为211亿元人民币,同时上市引入腾讯、移动、联通、中网投等战投。

游戏:实现收入6.63亿元,同比下降2%,全年预计好于预期。《剑网3》端游收入19Q3环比正增长,20年预计维持稳定态势。《剑网3》手游更新版预计未来2~3个月上线;《双生视界》于9月在日本上线,国内即将上线。储备3+3游戏,3款(《剑歌行》《魔域3D》《卧龙吟》)达到上线标准,将为20年贡献增量,3款有望20年上线。

维持“买入”评级,上调合理价值为23.9港元/股

预计19~20年归母净利为-14.17亿元、3.34亿元。按2020年盈利预测及最新汇率进行估值并上调WPS估值,根据SOTP,合理价值为23.9港元/股。办公和云发展势头好,WPS受益于国产化趋势,金山云受益于5G,分拆上市提振投资信心;游戏预期较低。截至19Q3公司拥有现金及银行存款近90亿元。

风险提示

老游戏流水自然回落,新游不及预期;WPS在科创板估值波动不确定,2C业务增长不及预期;云服务市场竞争导致亏损扩大。