下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

IPO那点事(ID:ipopress)消息,中国鹏飞集团(03348.HK)首日挂牌,截至9时20分,报价1.58 港元 ,成交额 2905.09万港元 ,最新市值 7.9亿港元。

中国鹏飞集团(03348.HK)公布,发售1.25亿股,其中香港发售3750万股,国际发售8750万股;发售价每股1.58港元;每手2,000股;预期11月15日上市。

公告显示,香港公开发售获大幅超额认购,相当于香港公开发售项下初步可供认购香港发售股份总数约27.72倍。国际发售获轻微超额认购,即国际发售初步可供认购发售股份的约1.08倍。基石投资者方面,中国高速传动、苏中建设及PeakHolding各自认购的发售股份数目已分别确定为1898.6万股、1411万股及1835.4万股发售股份。

中国鹏飞是中国及全球市场领先的回转窰、粉磨设备及相关设备制造商,在业内经营逾20年。

按收益计,于二零一八年,中国鹏飞是中国及全球市场的最大回转窰及其相关设备供应商,市场份额分别为22.0%及13.3%,按收益计,在中国及全球市场,则是第二大粉磨设备及相关设备供应商,市场份额分别为13.1%及7.9%。

该公司从事设备制造及安装以及生产线建设业务,该等业务分为三大业务线,即:(i)设备制造,从事各行各业(包括建材、冶金、化工及环保行业)所需设备(包括相关零部件)设计、制造及销售;(ii)安装服务,主要向设备制造业务客户提供安装服务;及(iii)生产线建设,担任EPC服务提供商提供生产线设计、采购、建设及╱或试运行的定制一站式解决方案。

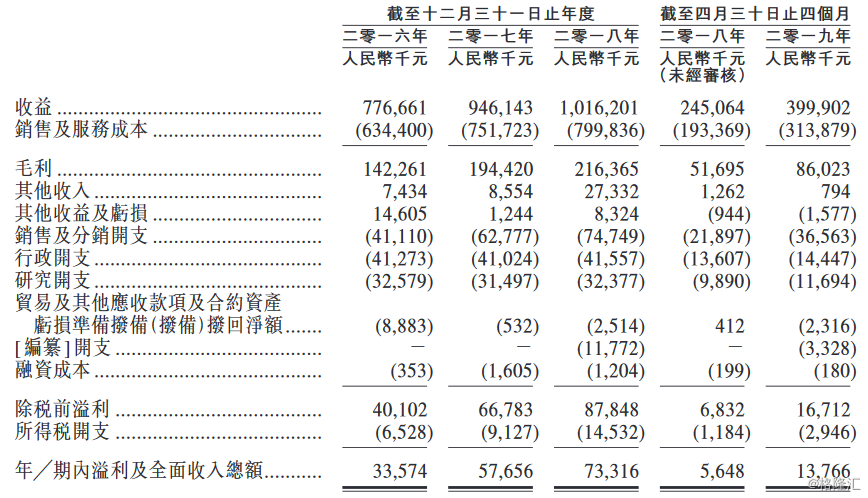

于往绩记录期间,该公司分别录得收益为7.77亿元、9.46亿元、10.16亿元、4亿元;年内溢利及全面收入总额为33.57百万元、57.66百万元、73.32百万元、13.77百万元;分别录得毛利1.423亿元、1.944亿元、2.164亿元及86.0百万元。

IPO那点事(ID:ipopress)注意到,该公司面临高负债风险,其资产负债比率于2018年12月31日增至469.3%,乃由于同期宣派股息金额约201.9百万元所致。其后于2019年4月30日增加至546.3%,乃由于2019年的合约负债结余较2018年底有所增加所致。

募资用途方面,所得款项净额估计约为1.533亿港元。其中,78.7%将用于投资一个制造具备最新焙烧及热解技术的回转窰项目;7.0%将用于提高回转窰及粉磨设备系统产品制造的生产力及效率;6.8%,将用于研发适用于回转窰的最新焙烧及热解技术;3.5%,将用于推广活动;4.0%,将用作营运资金。