下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

公司是中国领先的快时尚餐饮企业。公司旗下有九毛九、太二、2颗鸡蛋煎饼等五个餐饮品牌,九毛九和太二是主要收入来源(分别占总收入的55%和44%)。公司目前共有269间自营餐厅和41家加盟餐厅,19H1营收12.4亿元(同比+41%),归母净利1.02亿元(同比+88%)。

快时尚餐饮是近年来新兴起的一种餐饮业态,其以时尚的用餐环境及相对大众的定价吸引大量的年轻消费者。受益白领消费者的崛起和新消费形态的不断扩容,预计到2024年,快时尚餐饮市场规模将从2018年的1815亿元增长到5502亿元,CAGR达20%,占整体餐饮业的比重也将从2018年的0.42%提升至2024年的0.77%。我们认为快时尚餐饮的高速发展将给公司主业发展带来很大的机遇,公司的太二和九毛九餐厅目前分别是酸菜鱼和西北菜细分市场的龙头和排名第二的企业,细分市场市占率分别为4.4%和0.8%。

公司计划2021年前新开370家新餐厅,较目前的269家增长138%,其中以太二和九毛九为主。19H1九毛九餐厅共实现营收6.72亿元(+5.1%),截止19H1门店数149家,较年初增加2家。在没有大量新店开张的影响下,九毛九餐厅层面经营利润率不断提升,由2016年的16.2%提升至18.1%。而太二餐厅扩张在加速,19H1营收5.37亿元(同比+146%),截止19H1门店数91家,较年初增加26家。根据公司的计划,预计到2021年前将分别新开54家九毛九和240家太二餐厅。此外,公司还计划开设47家2颗鸡蛋煎饼自营店、17家怂餐厅和12家“那未大叔是大厨”餐厅(怂和那未大叔是大厨是公司19H1新推出的品牌)。

公司具备内生品牌孵化能力,在其平台体系下有望创造出源源不断的新爆品品牌。公司目前已经建立起适应扩张的标准化运营体系,包括精简物流采购、标准化食材供应、标准化运营流程及稳定的人才培养制度,解决了餐饮企业扩张中的主要难题。此外,公司充分授权各品牌负责人,分享15%~25%不等的股权以激发其积极性。同时,公司在总部设立相关的品牌创造及后台支持部门,为前线品牌拓展提供全方面的支持。

税前利润率受新店影响而有所波动,现金流充裕可支持其门店扩张。2016/17/18/19H1公司税前利润率分别为6.5%/6.8%/5.5%/11.2%,短期利润率波动主要受新开店的拖累,同时高利润率的太二占比提升带动整体税前利润率提升。2016/17/18/19H1公司经营活动现金流分别为2.9/3.5/4.1/3.2亿元,按目前公司的扩张计划2019/20/21年公司开拓新门店所需的资金分别为2.06/2.77/3.53亿元,自有现金流可支持其目前的门店扩张。

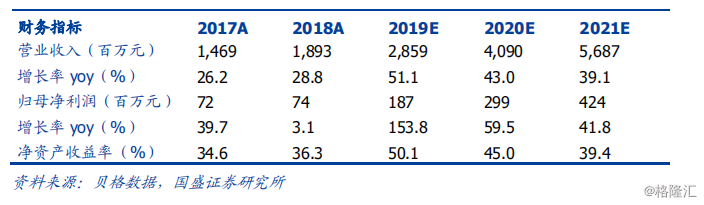

盈利预测:我们预测2019/20/21年公司收入分别为28.6/40.9/56.8亿元,同比+51.1%/+43.0%/+39.1%;期内溢利2.04/3.34/4.82亿元,同比+176.6%/+63.5%/+44.2%。收入增长主要由太二驱动,预计太二餐厅数量全年将由2018年的65家增长至2021年底的297家,同比+357%。受益新店成熟影响,公司利润率水平有望逐步提升,我们预测2019/20/21年公司期内溢利率分别为6.8%/8.2%/8.5%。

风险提示:品牌老化、食品安全、原料涨价风险。