下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源: 睿哲固收研究

事件:

10月规模以上工业增加值同比增长4.7%,前值5.8%;

1-10月固定资产投资不含农户同比增长5.2%,前值5.4%;

10月社会消费品零售总额同比增长7.2%,前值7.8%。

点评:

1、还原工业生产的“真相”

10月工业增加值增速4.7%,比9月下滑1.1个百分点。“季末效应”消褪过后,生产数据再次“如约”回落。

采矿业该不该“背锅”?分三大门类看,采矿业增加值增速回落4.2个百分点,回落幅度最大;制造业回落1.0个百分点;电力燃气及水的生产和供应业回升0.7个百分点。如果单看“增速”变化的话,可能会直观地认为主要是采矿业拖累10月工业生产。但事实上,有必要结合“比重”一起看,采矿业在全部工业行业增加值中占比并不高,即使增速回落4.2个百分点,对工业生产的拖累未必有制造业回落1.0个百分点更多。

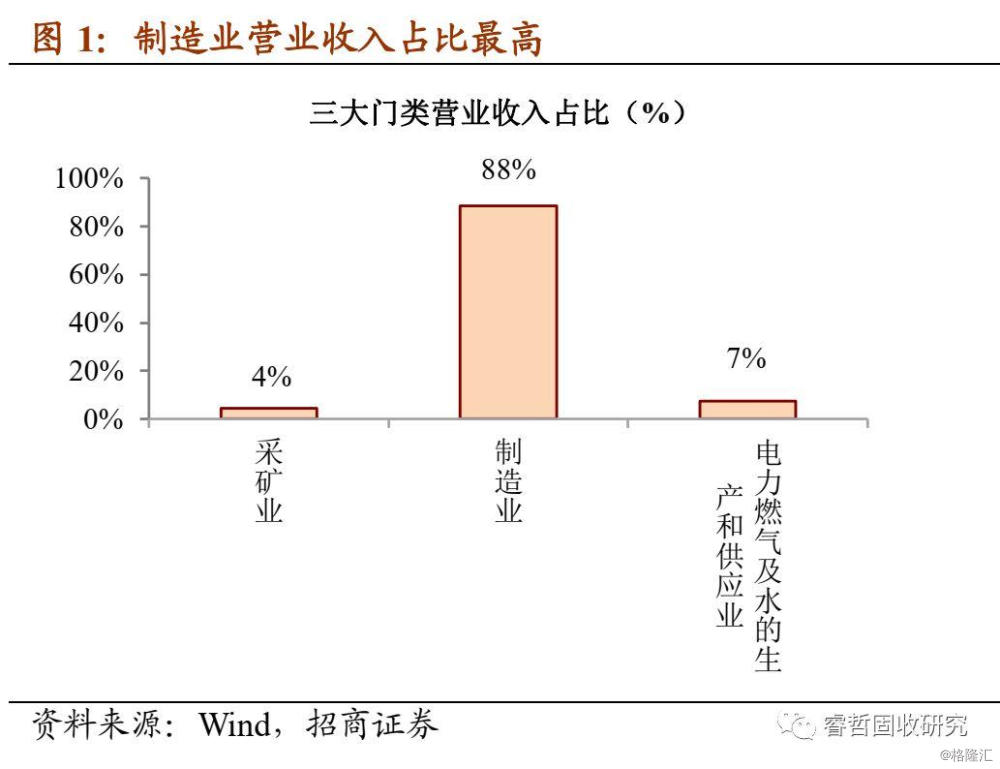

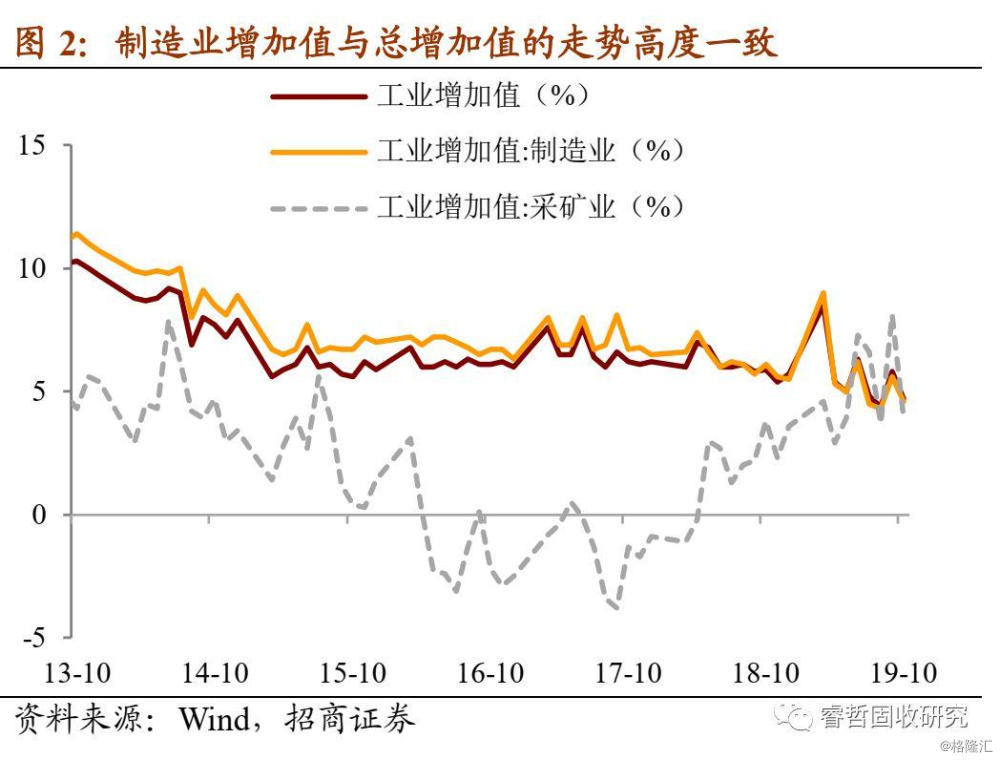

由于无法获得分行业的增加值占比数据,我们可以参考分行业的收入占比:2019年采矿业收入占比仅4%,电力燃气及水的生产和供应业次之为8%,而制造业为88%。另外,从三大门类增加值与总增加值的走势来看,采矿业虽然单月回落较多,但自2017年底以来呈现趋势性上行;更何况,制造业与总增加值的走势高度一致。换言之,与制造业相比,采矿业或许根本没有那么强的宏观意义。

基于上述,问题自然切换为:10月制造业增加值为何回落?

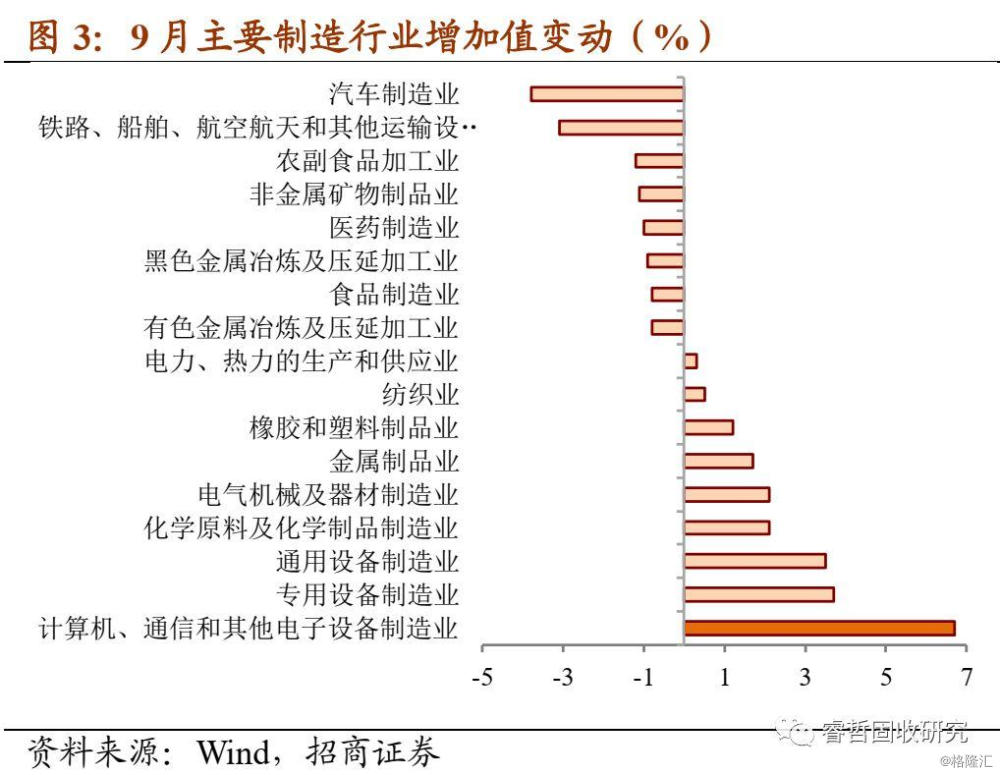

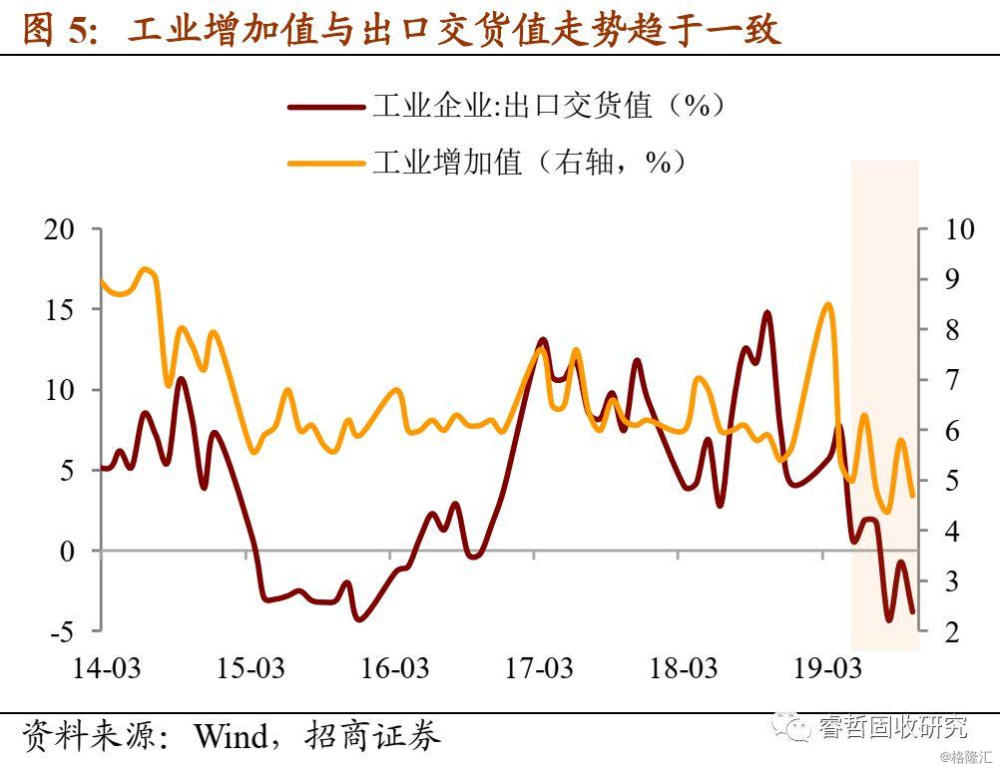

外向型制造行业仍是生产数据波动的主要原因。计算机通信和其他电子设备制造业是重要的外向型制造行业,其重要性表现为,营业收入在全部制造行业中占比高达约12%;其外向型表现为,出口交货值占营业收入的比重接近50%,远高于第二名的电气机械及器材制造业,即产品销售以海外市场为主。

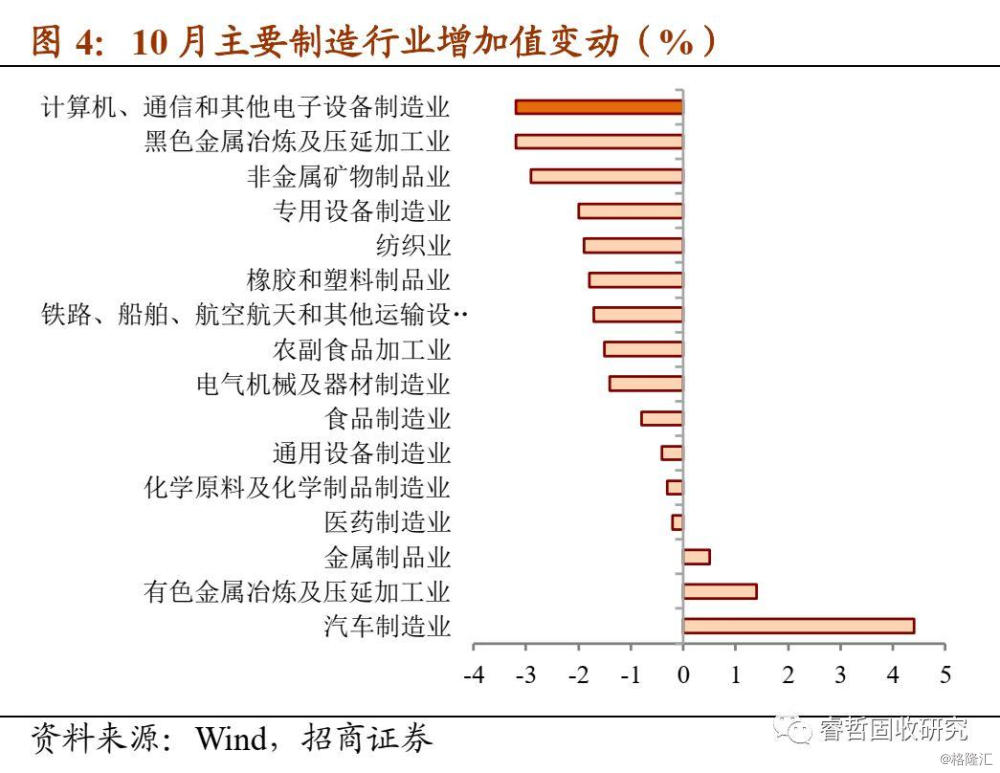

9月,该行业增加值增速从4.7%大幅回升至11.4%,回升幅度在第一批公布的行业中居于首位;反转地是,10月,该行业增加值增速又大幅回落至8.2%,回落幅度再次居于首位。即该行业增加值呈现明显的“季末冲高、季初回落”规律。

外需波动难以完全解释这一现象,企业自身的生产节奏也有关系。对比着看出口交货值与出口金额两个指标,出口交货值以生产为准(国家统计局口径),当期出口交货值就代表当期生产;出口金额以报关为准(海关总署口径),不一定代表当期生产,还可能是前期库存。我们可以看到,今年以来6月、9月是出口交货值的高点,却是出口金额的低点,这可能因为企业集中在季末“冲产量”,然后在之后的月份里“平滑”出口。

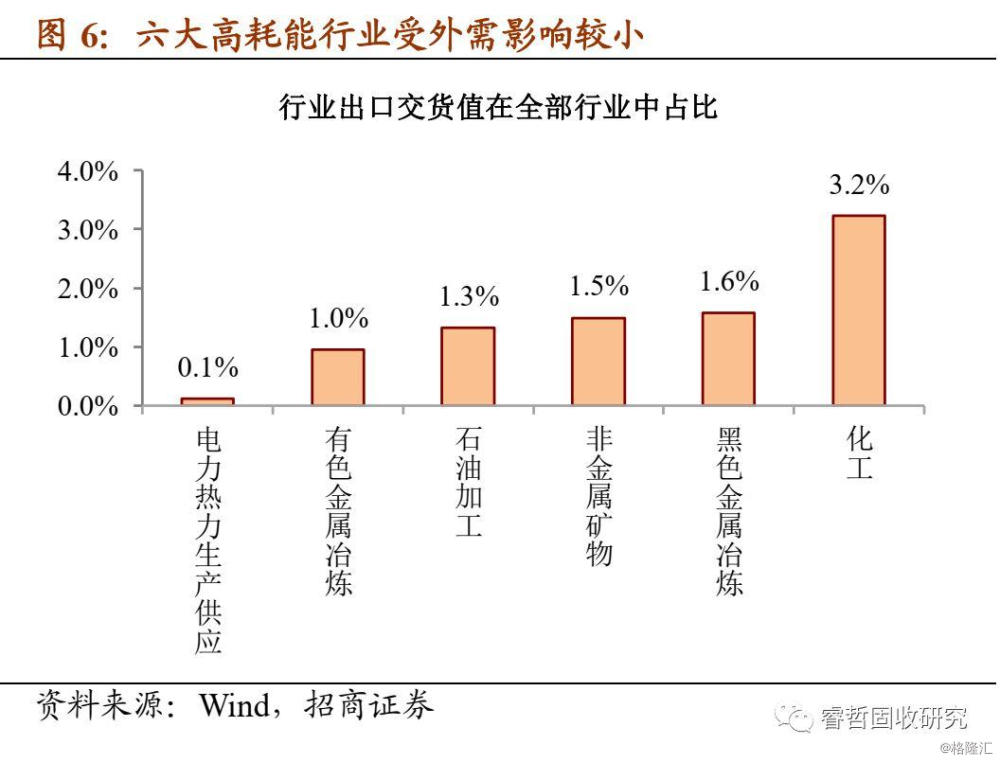

值得警惕的是,由外向型制造业行业主导的生产波动,一方面加剧了生产数据的“季末效应”,另一方面,使得传统的高频观察指标面临“失灵”的窘境。这是因为出口产品以低耗能产品为主,六大高耗能行业产品在出口交货值中占比不足10%,所以相关生产活动下跌不能充分反映于发电耗煤等传统指标中。这将导致工业数据与高频指标相背离,且这种背离在10月并不是第一次发生(详见《微妙的背离:为何高频生产回暖而数据颓势不止》)。

2、地产韧性还能持续多久?

10月房地产投资增速10.3%,比9月下滑0.2个百分点。从细分指标看,销售面积增速上升0.2个百分点至0.1%(年内首次转正),新开工面积上升1.4个百分点至10.0%,施工面积上升0.3个百分点至9.0%(年内最高),竣工面积增速上升3.1个百分点至-5.5%(年内最高)。尽管土地购置和建安支出的数据尚未公布,但从上述指标的“亮眼”表现可以推断,10月房地产投资结构为:“建安支出上、土地购置费下”。

首先,10月建安支出强势回暖,有“增量”与“存量”两大支撑:

增量在于“销售→新开工→施工”。房地产开发商所遵循的开工原则通常是“量入为出”,随时根据市场的销售情况,进行动态调整,保证项目的开工节奏与销售节奏相匹配。

10月房地产销售回暖,累计增速实现年内首次转正,带动新开工积极性回升到下半年以来新高。按照正常流程,房地产项目新开工以后,依次进入“施工-预售-竣工”环节,于是我们看到,10月施工面积也回升到下半年以来新高,即“增量”项目的开工施工对建安支出有一定拉动。

另外,10月房地产开发资金来源中与销售相关的“定金及预收款”、“个人按揭贷款”两项增速分别回升0.4个百分点、0.5个百分点至9.4%、14.1%,与此形成对比的是,开发资金来源中的银行贷款增速大幅回落1.2个百分点至7.9%。销售回款仍是项目开工的主要资金保障。

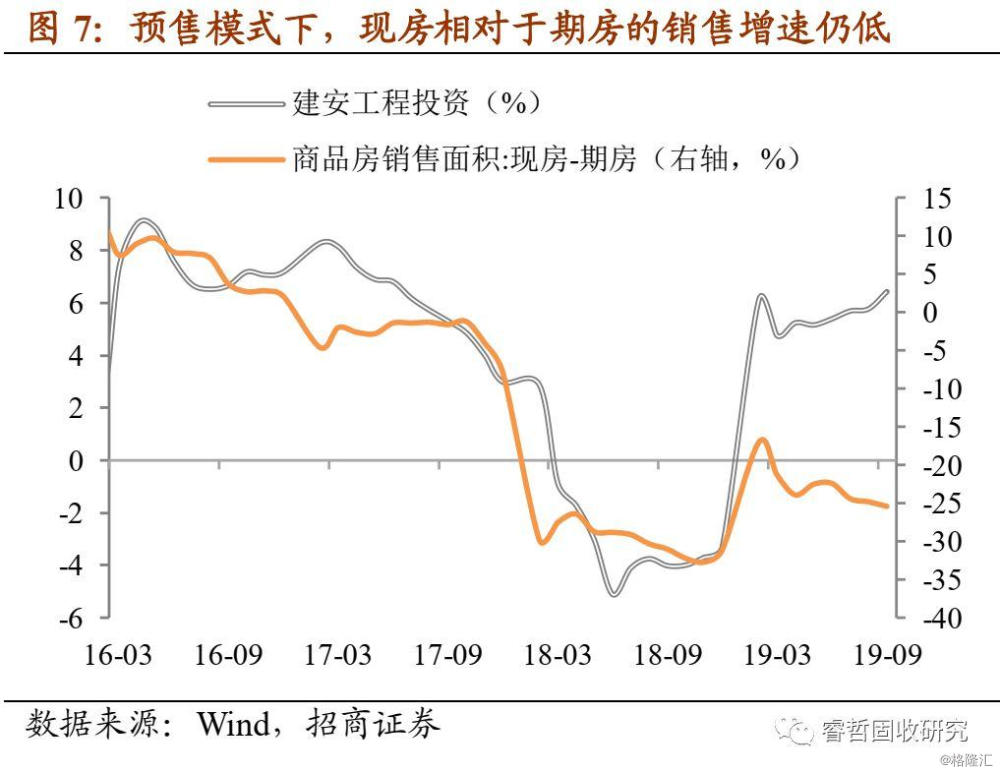

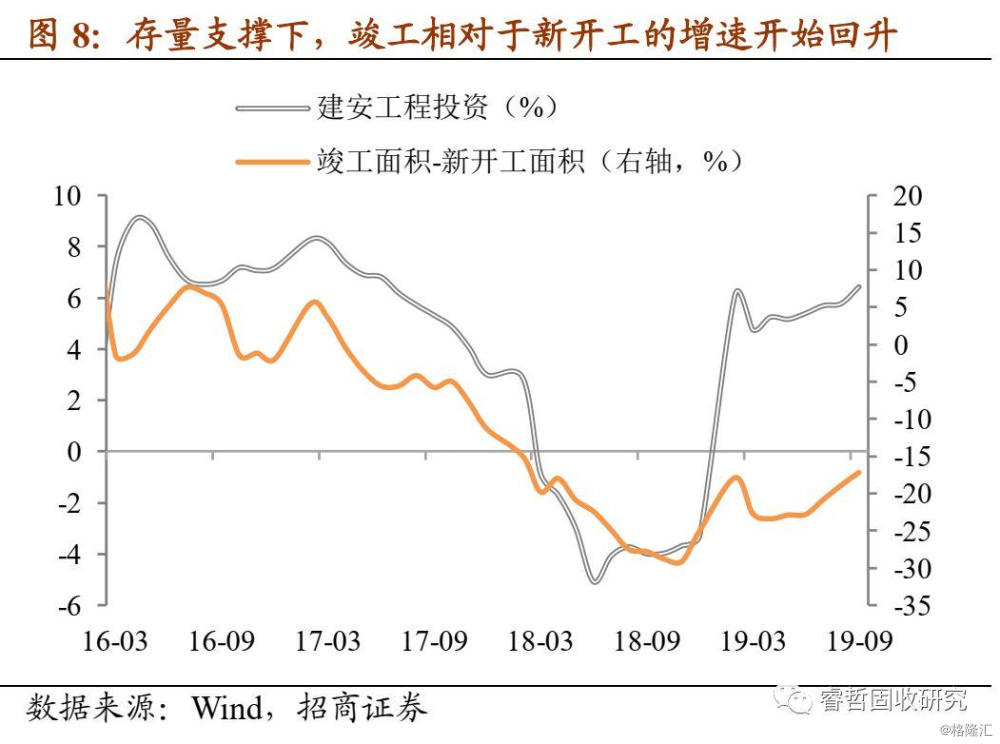

存量在于“复工”。需要分辨的是,施工面积仅是进入施工环节的房屋建筑面积,并不等于“实际在建”。如果开发商积极地开工施工,但在项目达到预售标准、取得回款以后,为了减少支出而放缓接下来的施工进度,会导致从施工到建安支出的“脱钩”(就像2018年,施工高、建安低)。

2019年以来,我们观察到,前期停工缓建的“存量”项目开始发力,表现为竣工相对于新开工增速开始回升。这背后,应是2018年已经预售出去的大量期房有按时交房的压力,从而驱动开发商加快对“存量项目”的施工进度,从另一方面对建安支出形成支撑。

按照这一逻辑,2018年和2019年已售的期房在2020年或进入施工“重叠期”。规模更大的“存量”支撑下,即使“增量”随着市场月度销售变动而变动,建安支出也有望持稳。

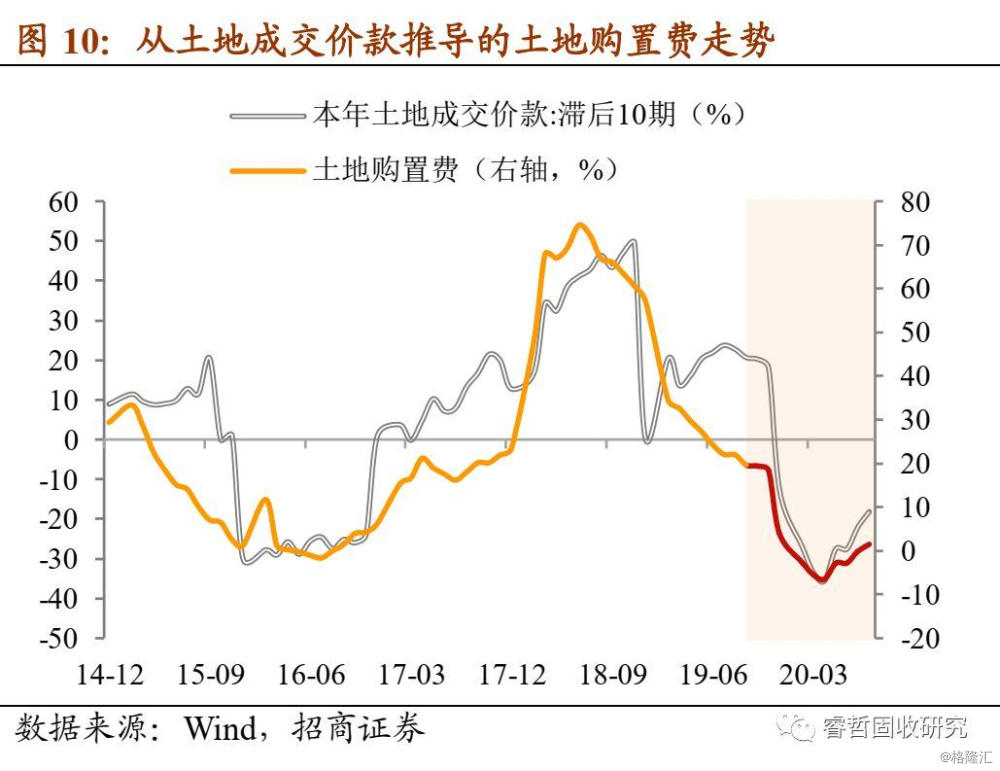

其次,10月土地购置费延续回落,拖累将至2020年上半年:

我们知道,拿地是土地购置费的领先指标,因为拿地通常是合同金额,而土地购置费是实缴金额,二者之间有一个“分期付款”的时间差。

如果以“百城土地成交总价”作为拿地指标(时间序列长、统计频率高至周度),通过回归分析得到,2019年10-2020年5月土地购置费将持续下行,低点在4%左右;如果以“本年土地成交价款”作为拿地指标(与本年土地购置面积口径相同),2019年10月-2020年4月土地购置费将持续下行,低点在-6%左右。

虽然理论值与真实值可能存在差距,但综合两个指标,共性结论为:

①前期拿地下滑导致的土地购置费下行大概率延续至2020年上半年,下半年显著回升;

②在建安支出持稳的前提下,土地购置费“先下后上”决定了2020年房地产投资的走势大概率也是“先下后上”;

③2020年全年房地产投资增速不必悲观,年底有望回到10%以上。阶段性低点或出现在年中附近:前期拿地经历了一段异常陡峭的下跌,或导致土地购置费短期大跌。

3、基建“三起三落”,但积极因素在增加

10月基建投资增速3.26%,比9月下滑0.18个百分点。这是年内基建投资第3次下滑,前两次分别发生于5月(下滑0.37个百分点)和7月(下滑0.04个百分点),基建回升的道路缓慢且反复。

从资金来源看,10月发行地方债14单,总规模964.5亿元,环比上月下降57%,为年内新低。其中,再融资债券发行占比82.1%、置换债券发行占比17.9%、尚无新增专项债发行。新增专项债发行结束等同于年内基建增速回落?我们认为并不一定。

原因有二:①去年10月新增专项债仅发行729亿,且11月-12月并无发行,基数并不高。即使今年提前下达的新增专项债不能提前发行,也只是与去年同期情况相似而已;②根据财政部9月发言,2019年新增债券资金超4成用于在建项目,换言之,约6成的项目从专项债发行到使用有一定准备时间,并不是简单的“同步指标”。

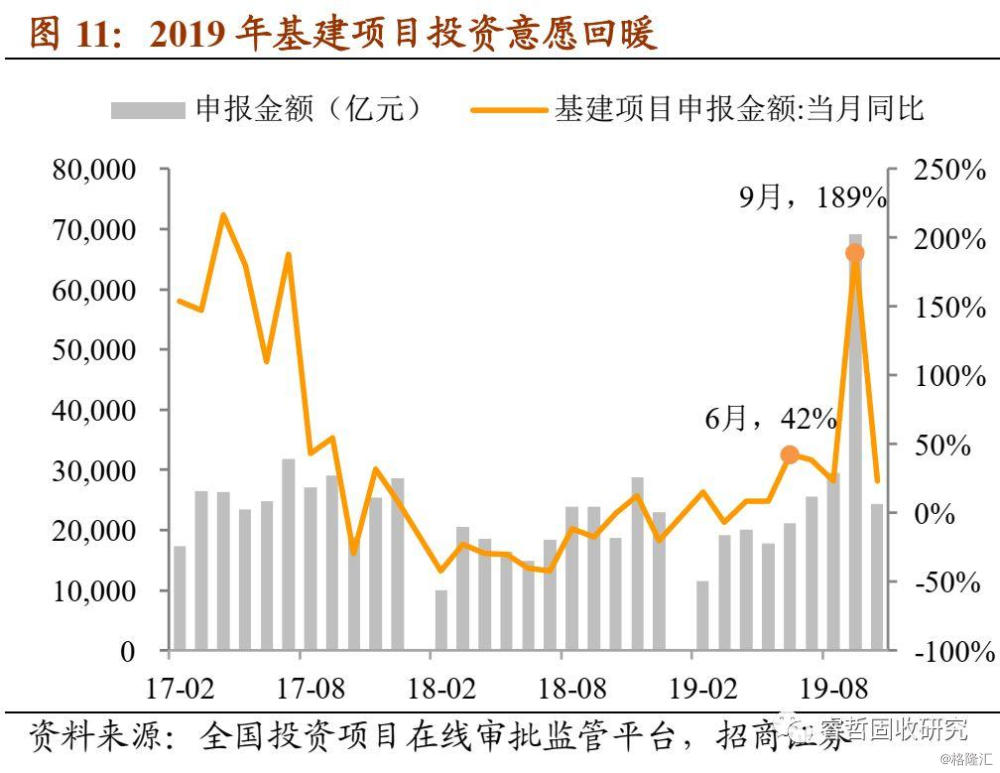

我们提供一个新的观察角度:发改委的基建项目“申报”金额反映了中央和地方政府的投资“意愿”,对基建投资具有较好的前瞻性。2019年1-10月,我们初步统计的基建项目

申报金额累计增长46%,仍低于2017年73%,但高于2018年-23%,表明政府基建投资意愿总体回暖。

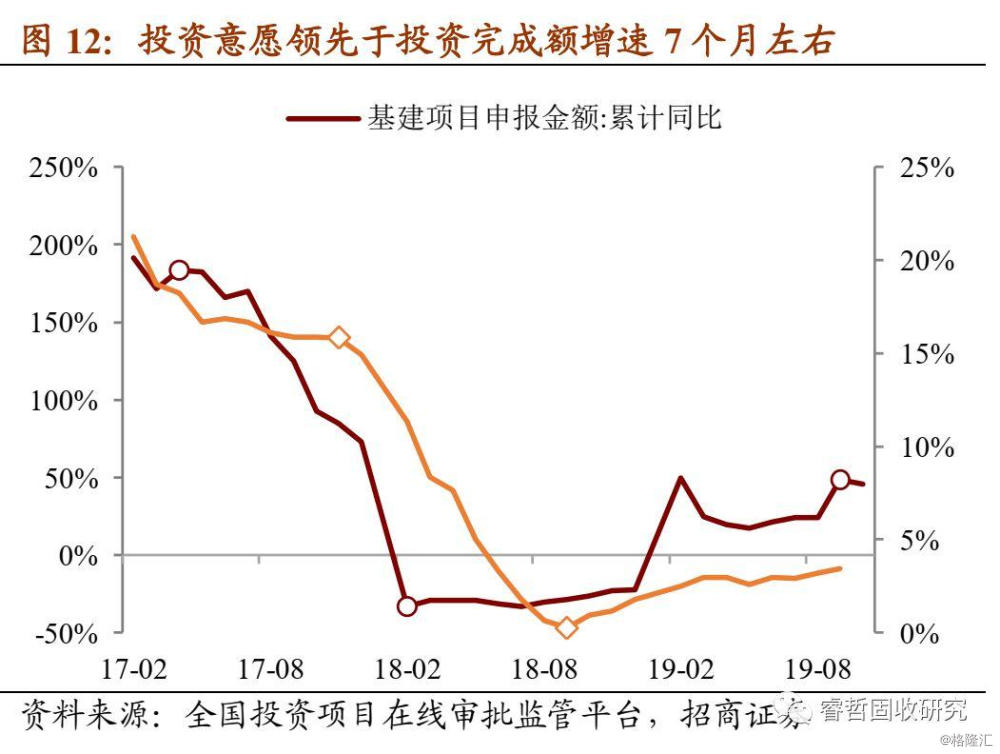

投资意愿领先于投资落地7个月左右。从历史数据看,申报金额自2017年4月起高位下跌,导致基建投资增速自2017年11月起大幅下滑;申报金额自2018年2月起低位横盘,导致2018年9月以来,基建投资增速以非常平坦的“斜率”上行。

如果这一规律稳定的话,直到2020年上半年,基建增速并不会出现明显回落,大概率仍将以平坦的斜率上行。

最后,近期国务院常务会议提出,“降低部分基础设施项目最低资本金比例”。这意味着,基础设施项目现行的最低资本金比例统一调整为20%,且公路、铁路类最低达到15%。考虑到2019年落地的“债贷组合”项目的资本金实际上以50%和70%两档为主,如果未来最低降至20%,则专项债用作资本金理论上可带动的基建投资将扩大2.5-3.5倍。

综上,拿掉地产都是“衰退”?恐怕不止于此,结构数据展现了更丰富的细节:①房地产投资具有韧性,今年来自以存量项目为主、增量项目为辅的建安投资支撑,明年还将有土地购置费触底回升的带动;②基建投资稳定有“项目基础”,发改委平台的基建项目申报金额显示,2019年基建投资意愿总体回暖。从投资意愿到投资落地有半年左右时滞,按此规律,2020年上半年之前,基建增速将以相对平坦的斜率继续上行;③工业生产波动虽大,但主要受外向型制造行业影响,且其季节性规律相对容易把握,无需过度解读。