下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

1

阿里估值贵吗?

截至2019年11月14日,阿里在纽交所的股价为182.48美元/每股,市值为4751亿美元。阿里这个估值,到底贵不贵?

首先我们来看一下常用的PE估值,阿里最新季度营收增长40%,Non-GAAP净利润增长40%。我们用Non-GAAP净利润进行计算,因为Non-GAAP净利润剔除掉了一次性的收益或亏损和股权费用等数据,更能反应一个公司的经营情况。举个例子,各大交易软件目前显示阿里的PE(TTM)为21.86x,比之前低很多,这是因为阿里三季度收到了一笔来自蚂蚁金服692亿人民币一次性收入。

剔除掉一次性收入后,阿里过去十二个月Non-GAAP每股净利润为6.71美元,对应的PE(TTM)=27x。

这是一个什么水平?我们可以和科技巨头对比一下。

阿里不管是营收还有利润增长都比其他科技巨头快,但在PE的估值下却跟其他公司差不多,甚至比一些公司还要低一些。由此看来,市场目前给阿里的估值并不算太高。

但估值是一门艺术。估值只是个结果,价值是极难计算的。我们投资一个公司最重要的是看未来的发展前景。

2

两地上市,阿里的估值由哪个市场决定?

相信大家对二地上市并不陌生,国内很多公司同时在A股和H股上市。这属于发行不同类型的股票,这种方式的问题在于,A股和H股不可跨市场抛售,这为计算A+H股的上市公司的总市值带来了困难。

从阿里的招股书上看,阿里计划在香港发行5亿股普通股,外加7500万股超额认股权,拟募资约130亿美元。有消息称港美的股份可以互换。

阿里在美国发行的是ADR(美国存托凭证),在香港发行的是普通股,一个ADR等于八个普通股。ADR具有一个重要优点是具有比一般股票更高的流动。不仅存托凭证之间可互换,也可与其他证券互换。

其实我们可以参考腾讯,在香港交易的腾讯控股(HK:0070),同时也有在美国发行ADR,代码为(OTCMKTS:TCEHY),不一样的是腾讯的ADR不在纽交所上市,而在OTC场外市场交易。

在美国OTC市场,腾讯昨天ADR股价下跌3.47%至40.73美元,ADR显示的市值是3852亿美元,在香港交易所,腾讯下跌2.32%至319.8港元,市值为3.0548万亿港元,按今天的汇率换算,大概3898亿美元,基本一样。

由此看来,阿里在香港上市,由于ADR和港股可以互换,所以两地的市值应该会趋向于一致。由于腾讯大部分股票在香港交易,所以在港交所的估值占主导地位。而阿里巴巴大部分股份在美国交易,纽交所上的股价可能更有指导意义。

3

阿里新发股份,会稀释股份,

从而令每股收益下降,PE上升吗?

在阿里进行一拆八之前,阿里有流通股26亿,分拆之后,目前拥有流通股208亿。根据招股书的信息,阿里计划在香港发行5亿股普通股,外加7500万股超额认股权。我们就假设阿里要增发5.75亿股普通股,全部在市场流通,也只占阿里目前流通股的2.76%。

可以说这个比例是非常低,对股份的稀释影响不大。

4

阿里两次上市,都大涨,这次会是同样情况吗?

阿里一共经历过两次上市。

第一次是在2007年11月,当时阿里顶着B2B概念的光环,登录港交所,代码是1688.HK。当时正是科技股热门的时候,上市当天股价大涨193%,创下当年港股市场新股涨幅之最。但后来因为金融危机股价遭到重创。

第二次是在2014年9月,阿里巴巴在纽交所挂牌交易,当时的发行价为68美元,股票代码BABA,上市首日大涨38.07%,总市值2314亿美元,成为当时全球市值第二大互联网公司,仅次于谷歌。目前阿里股价已经高达182美元。

所以很多人问,这种情况会再次出现吗?

可以说这次上市跟之前两次都不一样。因为前两次上市,阿里都是首次向大众展示公司的具体业务,包括财务资料,第一次是B2B业务,第二次是集团所有业务,所以投资者具有巨大热情。

但是这一次,阿里已经在纽交所上市已有5年,每个季度都发布业绩,所有财务信息都是公开透明的,假如市场是个有效的市场的话,阿里目前的估值应该反应已经公布过的所以信息。

因此,暴涨或者暴跌也许都是小概率事件。

5

要不要打新?

相信港股的投资者最关心的话题是要不要打新,一旦中签后会不会破发。

如果你打新是为了短期内的暴涨,而不是因为公司基本面优秀,未来具有增长潜力的话,这只不过是一个投机者的行为。

短期的波动是很难预测,或者说无法预测的,所以你为了投机,那我也没法回答你这个问题。

作为一个真正的投资者,我更关注的是公司的基本面,以及公司未来的发展前景。阿里可以说是目前国内最优秀的互联网公司之一,虽然规模很大,但依然充满了增长的动力。阿里业务众多,我们需要将焦点放在两个“飞轮”上——2C业务和2B业务。

To C的电商业务,阿里仍然保持强劲增长,今年天猫双11全球狂欢节总成交额达到2684亿元人民币,较2018年同日成交额2135亿元增长25.7%。电商基本盘依旧稳固。

To B业务潜力巨大。中国2018在IT上的花费4070亿美元,美国1.164万亿,国内公有云的渗透率10%,美国公有云的渗透率22%。在市场规模上还有很大的上涨空间。在国内,根据IDC的数据显示,阿里云市场份额较2018下半年提升0.3个百分点至43%。目前这部分业务仍然没有盈利,是因为国内公有云市场仍然不成熟。

我们可以参考美国云市场,亚马逊和微软因为云计算利润的爆发受到投资者的追捧。亚马逊Q3 AWS运营利润为25%。

投资一个公司,不仅要看财务,而且要看企业文化。阿里的文化可以说是非常适合这个快速迭代的时代。

阿里基本上每年都做组织架构的调整,阿里的轮岗制度可以说令每个人都保持对新事物的积极性,同时这也是提升管理层的领导力,培养未来的领袖。

从长期投资的角度看,这次打新并不需要犹豫。

6

阿里二次上市,打新能不能有肉吃?

能不能有肉吃,这里的意思会不会有套利的空间。

之前有传言称,阿里打算以现在美股价格4%的折扣进行询价,但部分机构投资者对此折扣并不满意,希望折扣至少在8%-10%。也有消息称,阿里在定价上并不会给市场折扣。

如果真的折价,是否存在套利情况呢,假设港股折价发行,港美股可以互换,港元和美元是挂钩的,香港交易者打新拿到低价的股份后可以换成美国ADR,以更高的价格出售。但这都是理想情况。

根据最新消息,阿里巴巴国际配售首日已获足额认购。投资界消息称,国际配售反应热烈,故此很有可能没有折扣,而国际配售的定价有机会比公开发售的招股范围更高。

但最后的情况需要取决于港股的发行价和美股的交易价格。

7

在你的互联网Portfolio中,

阿里应该占有多大比重?

如果你喜欢中概股,希望组建一个中概股,或者中国互联网的投资组合,那阿里巴巴应该占有多少比重?

其实在国内也有一些追踪海外中概股的被动指数ETF,比如说中概互联(513050),截至2019年9月30日,中概互联阿里巴巴的占比为31.37%,腾讯为29.07%,百度,美团,京东,网易,拼多多分别为6.29%,6.21%,4.30%,3.61%和2.63%。

鉴于阿里目前的前景还有业务增速都十分优秀,配置35%也是一个不错的选择。

8

阿里回归香港,有望成为香港新“股王”?

阿里回归港股,将成为香港交易所上市的市值最高公司,之前最高市值的是腾讯。

从市值的角度看,阿里一旦在香港上市,马上是香港的“股王”。

9

阿里巴巴为什么要回港股上市,它缺钱了吗?

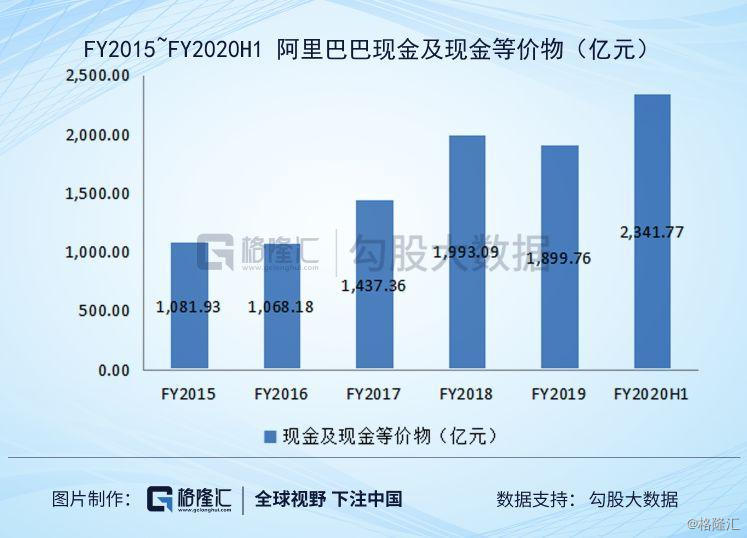

首先,阿里肯定是不缺钱的。虽然阿里开启了“买买买”的模式,连续收购了多家公司,但财报上还是显示他“不差钱”。在最新的截至9月30日的FY2020半年报中,可以看到阿里巴巴账上现金还有2341亿元。并且经营性现金流也非常健康,每年有上千亿的经营性现金流的净流入,都是中国亿万“剁手党”的贡献。

10

阿里巴巴在港股上市,港股的阿里概念股有哪些,会产生什么样的影响

港股上市的阿里概念股有11家,涉及医疗保健到大卖场等各个行业。其中,阿里巴巴直接控股的有阿里健康、阿里影业、亚博科技控股,其余的主要是参股与业务合作的方式进行合作。

我们认为,阿里巴巴赴港上市是一个短期事件,对阿里概念公司的经营和业绩上不会产生影响。不过,不排除短期事件刺激,带动相关股票上涨。

可供参考的是,2018年5月阿里健康的大幅拉升,同时也带动了同为阿里概念股的阿里影业和亚博科技控股大幅拉升。不过,他们的股价在第二天就明显回落。所以,在面对情绪因素的炒作时,投资者应该警惕风险。