下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

安信宏观:韦志超、袁方

10月新增人民币贷款与地方政府专项债的收缩共同拉低社融增速。同期由于短期贷款和票据融资的回落,信贷数据表现弱势。

社融在经历了两个月的扩张后重新回落,显示经济的持续走弱仍在对融资数据形成压制。当前监管对房地产和基建领域的融资政策仍然偏严,叠加需求放缓的影响,未来社融增速可能将持续承压。

10月广义货币供给增速维持稳定。往后看,考虑到未来两三个月猪价可能仍有20%以上涨幅,明年春节CPI高点破“5”概率较大,央行货币政策进一步宽松可能得发生在明年1季度以后。

风险提示:(1)CPI超预期;(2)地缘政治风险

1

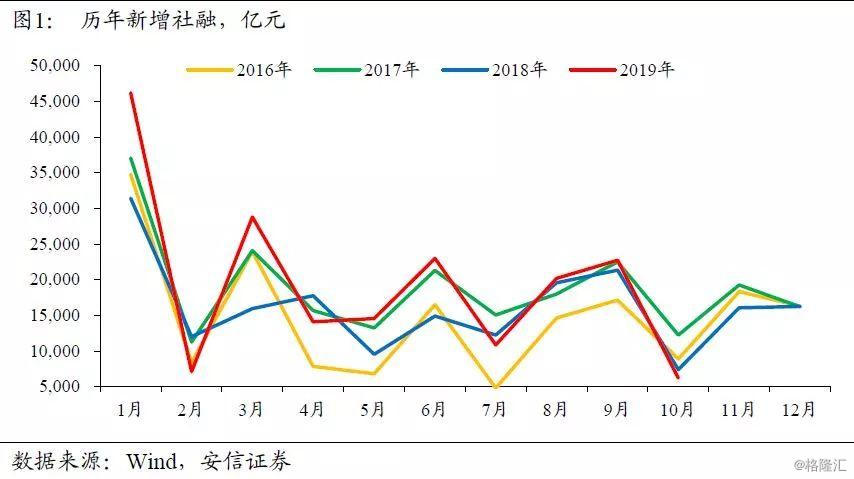

一、新增人民币贷款减少拉低社融增速

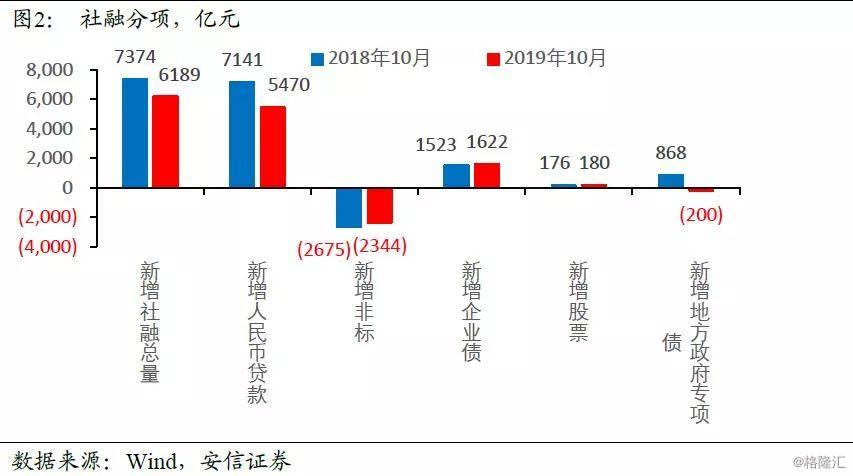

10月新增社融6189亿元,同比少增1185亿元;余额同比10.7%,较上月回落0.1个百分点。新增人民币贷款与地方政府专项债的收缩共同拖累社融表现。

10月新增人民币贷款7141亿元,同比减少1671亿元;新增企业债1622亿元,同比提升99亿元;新增委托贷款、信托贷款、未贴现银行承兑汇票合计减少2344亿元,较去年同期少减331亿元,非标融资收缩的持续放缓可能受到三季度以来银行理财子公司逐步运营的影响。此外,10月新增地方政府专项债-200亿元,较去年同期大幅减少1068亿元,这与地方政府专项债需在今年9月底前发完的政策有关。

社融在经历了两个月的扩张后重新回落,显示经济的持续走弱仍在对融资数据形成压制。当前监管对房地产和基建领域的融资政策仍然偏严,叠加需求放缓的影响,未来社融增速可能将继续承压。

2

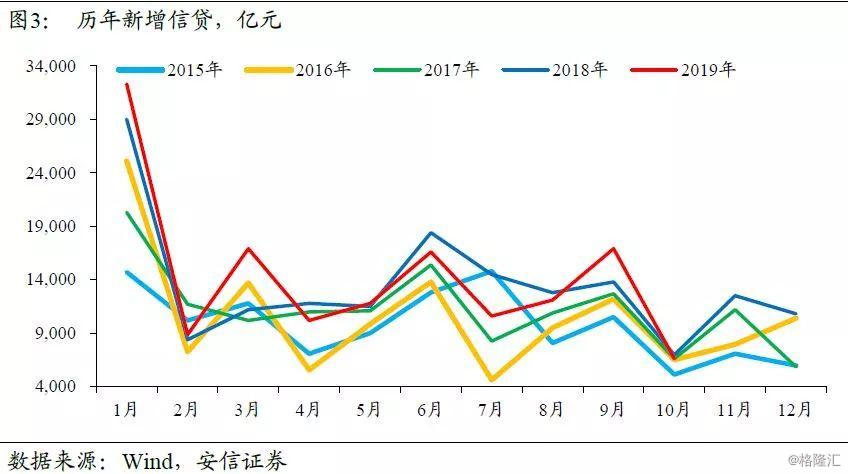

二、短期贷款和票据融资带动信贷增速回落

10月新增信贷6613亿元,较去年同期减少357亿元;余额同比12.4%,较上月下降0.1个百分点,短期贷款和票据融资的减少带动信贷增速降低。

分期限看,信贷增速放缓源于短期贷款和票据融资的减少。10月新增短期贷款-555亿元,同比大幅减少1328亿元;票据融资214亿元,同比减少850亿元,短期贷款和票据融资的走弱,可能与9月季末冲量后的回落有关。

10月新增中长期贷款5803亿元,同比增长644亿元;非银金融机构贷款1123亿元,同比增长1391亿元。

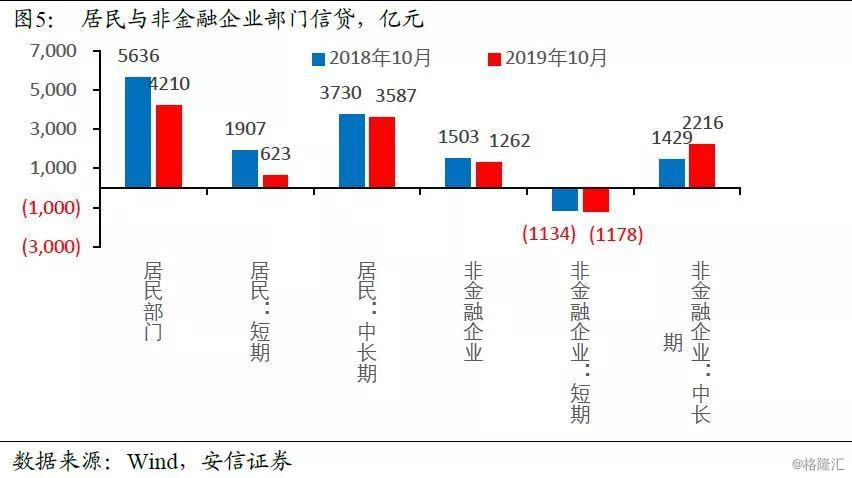

分部门看,居民部门短期贷款下降明显,而居民中长期贷款、企业部门短期有小幅下降,而企业部门中长期贷款出现小幅上涨。

居民部门新增信贷减少,主要源于居民新增短期贷款的走弱。10月居民部门新增贷款4210亿元,较去年同期减少1426亿元;其中新增居民短期贷款623亿元,同比大幅下降1284亿元,居民短期贷款的减少可能与10月初监管要求严厉打击“首付贷”,严查挪用消费贷款资金有关,新增居民中长期贷款3587亿元,同比下降143亿元,这也与房地产政策持续收紧相一致。

企业部门信贷小幅走弱,但企业新增中长期贷款同比继续增长。10月非金融企业部门短期贷款减少1178亿元,同比少增44亿元;企业新增中长期贷款2216亿元,同比增加787亿元,企业部门中长端信贷的走强,显示政府提升中长期融资的政策在逐步起作用。整体来看,疲软的经济需求对信贷形成压制,但信贷结构有所改善。

3

三、广义货币供给维持稳定

10月M2同比增速8.4%,较上月持平,广义货币供给维持相对稳定;本月M1同比增速3.3%,较上月降低0.1个百分点,狭义货币供给增速出现回落。

往后看,考虑到未来两三个月猪价可能仍有20%以上涨幅,明年春节CPI高点破“5”概率较大,央行货币政策进一步宽松可能得发生在明年1季度以后。