下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时至十一月中旬,距矿产巨头嘉能可“2019年底关闭钴矿”计划的时间节点越来越近,供给大幅收缩风口将至,与此同时,产业链企业加码钴材料市场的意向也逐渐显现。

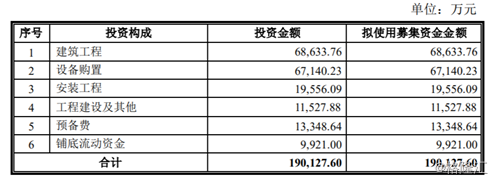

11月13日晚间,寒锐钴业(300618.SZ)发布公告称,拟向不超过5名符合条件的特定投资者非公开发行股票不超过5376.24万股,募集资金总额不超过19.01亿元,扣除发行费用后将全部用于“10000吨/年金属量钴新材料及26000吨/年三元前驱体项目”。

具体而言,该项目一期主要生产的硫酸钴、氯化钴及四氧化三钴等钴行业重要原材料产品,四氧化三钴作为钴粉前驱体;二期主要生产新能源汽车动力电池三元材料的重要原材料——镍钴锰三元材料前驱体。总投资预计19.01亿元,用于建安工程费、设备购置费等内容,建设期均为2年。

(图片来源:Wind)

由上至下,分几个层面来看此次募集资金投资项目的必要性和未来前景。

政策层面,近年来,国家颁布了多项产业政策,明确节能与新能源汽车和电动工具、电动自行车、新型储能等为国家重点投资发展的领域。

根据《汽车产业中长期发展规划》要求,到2020年我国新能源汽车年产销要达到200万辆,且从全球范围来看,各国也争相发布燃油车禁售时间表,新能源汽车在全球的渗透率在逐步加大,到2021年新能源汽车消耗钴金属量预计将达到4.3万吨,相比2018年的1.7万吨将有望增长150%。

此外,当前政策逐步引导新能源汽车能量密度不断提升,而就目前成熟技术中,只有三元电池可以满足2020年能量密度达到260Wh/Kg的要求。故三元材料仍将逐渐成为正极材料的主流,预计2020年,动力电池中三元材料(NCM和NCA)占比或将提升至70%。

供需层面,供需格局已现边际改善。

从供给端来看,全球第一大钴矿——嘉能可在2019年半年报中宣布,其计划在2019年底关停其位于刚果(金)的Mutanda钴矿,持续时间为2年。公开资料显示,该矿山2018年钴产量高达2.73万吨,占嘉能可钴总产量65%,占全球钴供应比例超过20%。

而除了嘉能可发布减产停产的公告以外,全球第二大钴生产商洛阳钼业也预计在2019年钴产量下降6.7%左右。同时,前期钴价的下跌也导致从刚果(金)当地收集手采矿的商家锐减,手采矿的产量也现大幅下降。

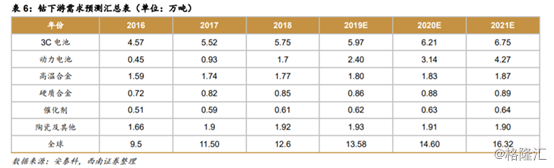

从需求端来看,钴的下游产品主要应用于锂电池、高温合金、硬质合金、催化剂、陶瓷等领域,根据安泰科的数据,2018年锂电池对钴的消耗占比已经超过60%,主要集中在3C消费类电子和动力电池领域。由此,未来需求端也具备一定的乐观因素。

其一,5G手机换机潮,到2020-2021年后,5G商用大范围的铺开,5G手机换机潮的来临出货量形成质的飞跃,将拉动数码3C电池对钴的需求,由此带动钴需求大幅上升,或将促进估价进一步上涨。

其二,新能源汽车发展已是大势所趋,动力电池对钴需求占不断提升的大方向转变可能性小。此外上文已提及政策、技术发展等多方面要求,故而未来几年动力电池市场的新增需求将主要来三元电池需求增长。

其三,钴在合金及其他领域需求增长有限,但预计平稳实现正向增长。其中,铁、镍基高温合金中含钴量高达10-20%左右;硬质合金当前各型号的含钴量基本在6-12%之间,其下游用途广泛。

公司层面,钴产品需求量大,当前公司产品产能略有不足。

据公司公告,目前公司氯化钴、碳酸钴及草酸钴等钴盐产品均通过委外加工方式取得,本次募投项目实施后,公司将新增年产硫酸钴5400吨(金属量)、年产氯化钴1600吨(金属量)、年产四氧化三钴3000吨(金属量),从而填补了公司钴盐产品的空白,拓宽钴盐产品线,完善钴产品全产业链布局,有望在国内外钴行业的发展趋势发生变化时抢占市场先机。

最后,从资本市场投资的角度,类似钴这类小金属,应用范围比较窄,只要应用的范围有大幅增长,对其的需求量提升会很明显,而当前钴仍处周期底部,或是一个值得关注的标的。从股价指数走势来看,自2018年初不断下行,今年8月因嘉能可钴矿关停在即消息,走出反弹行情。

(图片来源:Wind)

未来,在3C市场及新能源汽车长期发展仍被看好、钴金属供给大幅收缩的背景下,钴价或具备进一步向上空间,优先布局的寒锐钴业或有望从中获益。但值得提醒的是,公司2019年前三季度业绩大幅下挫,已陷亏损局面,另一方面,该项目尚处初级阶段,距战略入资、项目投产阶段仍需时间,存在一定不确定因素。