下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

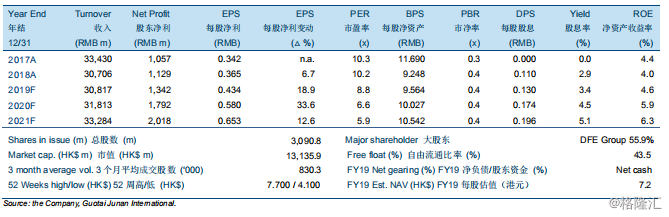

机构:国泰君安

评级:买入

目标价:6.35港元

2019年前9个月净利润同比升13.5%至人民币10.35亿元。2019年第3季度的收入和净利分别同比升26.9%和跌19.0%。2019年前9个月的业绩差于预期,主要受累于不如预期的2019年第3季度的业绩。2019年前9个月的毛利率同比上升了4.0个百分点至24.4%,而净利润率则同比上升0.4个百分点至4.5%。2019年前9个月的新订单同比增长14.4%至261.2亿元人民币,而出口订单占到了新订单总额的11.1%。

全国于2019年前9个月的新增发电装机容量同比下降20.4%至64.6吉瓦。其中,火电、水电、核电、风电和太阳能的新装机容量分别为28.5吉瓦、2.8吉瓦、4.1吉瓦、13.1吉瓦和16.1吉瓦,分别相当于+19.7%/-58.0%/+18.2%/+3.7%/-53.3%的同比增长。可再生能源发电装机占到了2019年前9个月国内新增发电装机容量的56%。

我们维持投资评级为“买入”,但下调目标价至6.35港元。我们预计公司于2019-2021年的收入将分别同比上升0.4%/3.2%/4.6%。此外,公司的综合毛利率将逐年回升,并预计将于2019-2021年分别达到26.4%/27.4%/28.1%。我们经调整后的2019-2021年的每股盈利预测分别为人民币0.434元、人民币0.580元和人民币0.653元。我们的新目标价相当于13.2/10.0/8.8倍的2019-2021年市盈率或0.6/0.6/0.5倍的2019-2021年市净率。